월스트리트는 몇 가지 우려되는 경제 지표와 다가오는 수익 보고서에 대한 낙관적인 전망 속에서 혼조세를 보이는 새로운 한 주를 시작했습니다.

미국 9월 산업 생산은 전월 대비 1.3% 감소했으며, 이는 2월 이후 최대 감소폭입니다. 또한 초기에 주식에 부담을 준 중국은 전년 동기 대비 4.9%의 실망스러운 3분기 GDP 성장률을 보고했으며 예상치 5.2%에 쉽게 못 미쳤습니다.

"그건 나쁜 GDP 지표처럼 들리지 않습니다"라고 Citi US Consumer Wealth Management의 투자 전략 책임자인 Shawn Snyder는 Kiplinger에 말했습니다. '우리는 6%에 도달할 것이다'라고 말하는 중국 정책 입안자들과 맥락을 같이합니다."

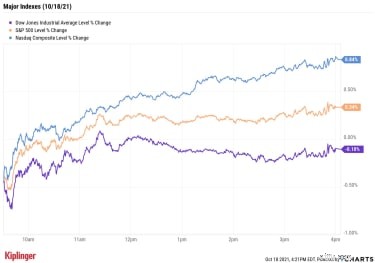

이러한 동인은 궁극적으로 다우 존스 산업 평균을 유지하는 데 도움이 되었습니다. 산업 평균이 0.1% 하락한 35,258로 마이너스 영역입니다.

S&P 500 (+0.3% to 4,486) 및 나스닥 종합 (+0.8% to 15,021) 그러나 기술, 통신 서비스 및 임의 소비재 주식의 상승에 힘입어 더 나은 성과를 보였습니다. 테슬라 (TSLA, +3.2%) 및 Facebook (FB, +3.3%) 이번 주 후반에 발표될 3분기 보고서에 대한 기대감이 높아지고 있는 주목할만한 이름 중 하나입니다.

Kiplinger의 무료 Investing Weekly e-레터에 가입하여 주식, ETF, 뮤추얼 펀드 추천, 기타 투자 조언을 받아보세요.

오늘 주식 시장의 다른 소식:

이번 실적 시즌에 많이 등장할 용어는 "공급망"입니다.

재고가 없다는 사실을 확인하기 위해 물건을 사러 갔다면 혼자가 아닙니다. 허약한 공급망이 이곳뿐만 아니라 전 세계의 비즈니스를 혼란에 빠뜨리고 있습니다. 그리고 투자자들은 3분기 실적 시즌이 진행됨에 따라 이에 대한 자세한 내용을 들어야 합니다.

LPL Financial의 주식 전략가인 Jeff Buchbinder는 "최근 몇 주 동안 많은 글로벌 기업의 수익 마진이 공급망 문제로 인해 더 많은 압박을 받고 있다는 소식을 들었습니다."라고 말했습니다. "기업이 공급망 병목 현상과 노동력 및 자재 부족이 얼마나 오래 지속될 것으로 예상하는지 듣는 것은 매우 흥미로울 것입니다. 기업 비용에 대한 이러한 압박은 2021년의 나머지 기간, 그리고 아마도 2022년까지 이익 마진을 손상시킬 수 있습니다."

그러나 공급망의 고통은 사실, 적어도 단기적으로는 투자자의 이익이 될 수 있습니다.

단순히 위험에 처한 회사를 피하려는 경우 통신 서비스 부문의 많은 소셜 미디어 및 스트리밍 회사를 고려할 수 있습니다. 현재 환경에서 건초를 만들 수 있는 산업을 타겟팅할 수도 있습니다. 예를 들어, 칩 주식은 수요가 급증했지만 공급이 제한적인 상황에서 인기 있는 종목이었습니다.

그리고 교통수단이 있습니다. 항구의 막힘은 선박 공급을 제한하고 배송비를 인상하고 있습니다. 이는 전 세계적으로 상품을 운송하는 책임이 있는 운송 재고에 분명한 이점입니다.