다중 배거를 찾는 시리즈 중 네 번째입니다. 다른 시리즈의 경우 다음 링크를 참조하십시오.

1. 겐팅은 과소평가된 단기적 고통 장기적 이득

2. Temasek의 Keppel에 대한 S$7.35 제안이 낮은 가격이라고 생각하는 이유

3 . Perennial Real Estate Holdings Limited는 400% 상승 여력으로 저평가되었습니다.

Thai Beverage Public Company Limited지배적인 지역 F&B 대기업, ASEAN 성장의 혜택을 받을 태세

1. 배경

높은 수준의 인적 개발, 동남아시아에서 두 번째로 큰 경제, PPP 기준으로 20번째로 큰 경제를 자랑하는 태국은 제조업, 농업 및 관광업이 주도적인 부문으로 새롭게 산업화된 경제입니다.

태국 음료(THBEV SP), 'ThaiBev'(태국어:ไทยเบฟ)(SGX:Y92)로 더 잘 알려진 태국 최대 규모의 동남아시아 최대 음료 회사 중 하나이며 태국, 스코틀랜드, 중국에 양조장을 운영하고 있습니다.

ThaiBev는 2003년에 설립되어 태국의 여러 주요 주류 및 맥주 사업을 통합했습니다. 이후 회사는 제품 포트폴리오를 다양화하고 물류 효율성을 높이며 비즈니스 위험을 완화하기 위해 무알코올 음료 및 식품 부문으로 확장했습니다. 오늘날 비즈니스는 주류, 맥주, 무알코올 음료 및 식품의 4개 부문으로 구성되어 있습니다. .

ThaiBev는 90개 이상의 국가에서 국제적인 입지를 가지고 있습니다. 그룹은 스코틀랜드에 Balblair와 같은 싱글 몰트 스카치 위스키를 생산하는 것으로 알려진 5개의 생산 시설을 보유하고 있습니다. , 올드 풀테니 , 뿐만 아니라 Speyburn; 미얀마에서 가장 많이 팔리는 위스키를 생산하는 두 개의 생산 시설에 대한 이해관계가 있습니다. 중국에서 유명한 Yulinquan을 생산하는 한 증류소를 소유하고 있습니다. 중국 영혼.

ThaiBev에서 가장 잘 알려진 증류주 브랜드로는 Ruang Khao가 있습니다. , 상솜 , 메콘 g, 홍콩 및 혼합 285 , GRG 의 상징적인 그랜드 로열 위스키; 그리고 그룹의 시그니처 맥주인 Chang , 태국 맥주 애호가들 사이에서 매우 인기 있는 반면 Sabeco의 Bia Saigon 및 333 베트남에서 가장 많이 팔리는 맥주 브랜드입니다.

무알코올 음료 분야에서 ThaiBev의 주요 브랜드에는 Oishi가 포함됩니다. 녹차, 에스트 콜라, 크리스탈 식수는 물론 F&N의 스파클링 드링크와 100PLUS Isotonic Drink.

또한 그룹은 자회사 Oishi Group Public Company Limited를 통해 일식 레스토랑, 즉석 조리 및 즉석 식품 사업을 운영하고 있습니다.

그러나 ThaiBev는 또한 이러한 잘 정립된 일식 레스토랑 및 식품 제품에서 사업을 시작했으며 태국에서 가장 인기 있는 퀵 서비스 레스토랑 브랜드인 KFC의 자회사 Food of Asia와 프랜차이즈 매장을 활용하여 식품 사업 확장을 가속화하고 있습니다.

최근에 ThaiBev는 주주의 ROE를 높이는 데 축적된 이익 잉여금을 사용하여 대규모 인수를 진행했습니다.

ThaiBev는 또한 매년 몇 차례의 소규모 인수 또는 확장을 수행합니다. 예를 들어, 2019년 5월 ThaiBev는 홍콩에 기반을 둔 Maxim's Catering과의 합작 투자를 통해 태국에서 Starbucks Coffee의 소매점 운영 및 발전을 위한 독점 계약을 체결했습니다.

앞서 언급했듯이 ThaiBev는 사업 단위를 4가지 핵심 운영 부문(주류, 맥주, 무알코올 음료 및 식품)으로 나눕니다.

Thaibev에는 OISHI:BKK, SSC:BKK, FNN:SP, FPL:SP, FCT:SP, FCOT:SP 등 총 6개의 상장 기업이 있습니다. 이 회사는 또한 산업 및 무역, 금융 및 보험, 부동산 및 부동산, 농업 및 농업 산업 분야에서도 사업을 하고 있는 TCC 그룹의 자회사입니다.

2. 재정에 대한 간략한 검토

FY19에 ThaiBev는 2,674억 달러의 매출 증가와 774억 달러의 총 이익을 기록했으며, 이는 28.9%의 총 이익률을 나타냅니다.

ThaiBev는 FY19에 좋은 성과를 거두었으며 대부분의 부문이 전년도보다 더 나은 성과를 보였습니다. 매출과 EBITDA는 4개 부문 모두에서 전년동기 대비 높아진 반면 식품 부문은 순이익이 감소한 유일한 부문이었다.

순이익(Sabeco 인수와 관련하여 FY18에 발생한 비반복 비용 제외)을 분석할 때 이익은 매출 및 총 이익 증가로 인해 전년 대비 증가했으며 모든 범주에서 비용 증가로 상쇄되었습니다.

이는 주로 스피릿 부문과 동료 수익의 상당 부분을 차지하는 F&N/FPL의 우수한 성과 때문이었습니다.

Sabeco의 주요 인수가 FY18에 완료된 이후, ThaiBev는 부채 부담을 줄이기 위해 새로운 투자를 통합하고 수익을 창출하기 위해 더 작은 규모의 인수만 완료했습니다.

결과적으로 대차대조표와 주요 재무비율은 FY18과 크게 변동이 없었으며, 주로 차입금 만기일과 운전자본 변동에서 발생했습니다. 유동비율은 차입금 만기에 따른 유동부채 증가로 2.01에서 1.59로 감소했다. D/E 비율은 차입금 순상환으로 인해 1.49에서 1.46으로 감소했습니다.

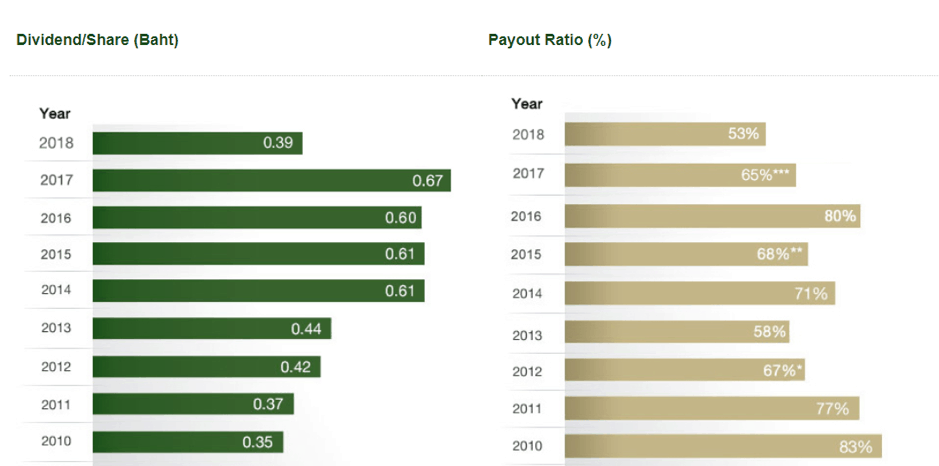

ThaiBev의 배당 정책은 현금 흐름의 가용성에 따라 모든 적절한 준비금과 투자를 공제한 후 순이익의 50% 이상을 분배하는 것입니다. 실제 지급되는 퀀텀은 수익성에 따라 달라집니다.

FY19, ThaiBev는 51.61%의 지불금 비율을 나타내는 ฿0.33의 중간 배당과 ฿0.15의 중간 배당으로 구성된 ฿0.48의 총 배당금을 선언했습니다.

이에 비해 ThaiBev는 FY18에 총 ฿0.39의 배당금을 분배했습니다. , 중간 배당금 ฿0.15와 최종 배당금 ฿0.24로 구성되어 54.93%의 지불금 비율을 나타냅니다.

우리는 ThaiBev가 Sabeco 인수의 일부로 얻은 차입금으로 상환할 현금을 절약하기 때문에 지난 10년 동안 지불금 비율이 가장 낮음을 알 수 있습니다.

3. 투자 논문

(i) 비전

비전 2020 ThaiBev의 전략적 로드맵입니다. 아래에 설명된 5가지 전략적 과제에 따라 ThaiBev는 고객에게 더 나은 제품을 제공하고 더 큰 가치를 창출하며 주주에게 더 지속 가능한 수익을 제공하며 직원을 위한 기회를 확대하고자 합니다.

따라서 ThaiBev는 시장을 선도하는 비즈니스 프로세스 및 공급망을 기반으로 기존 유통 네트워크를 강화하고 새로운 유통망을 구축하며 적절한 경우 제3자 유통업체와 파트너십을 체결하려고 합니다.

(ii) 시장 리더십을 갖춘 다양한 비즈니스

ThaiBev는 다양한 F&B 제품뿐만 아니라 제조, 물류 및 POS 운영에서 가치 사슬의 여러 부문으로 다각화된 비즈니스 모델을 보유하고 있습니다.

또한 F&N 인수를 통해 간접 지분을 통해 자산으로 다각화하고 있다.

ThaiBev는 또한 여러 국가 및 제품 유형에서 시장 리더이며 필요한 경제적 규모를 확보하는 데 성공했습니다.

(iii) 성장 수단

ThaiBev는 ROE를 끌어내기 위해 다각적인 접근 방식을 취하고 있습니다. 여기에는 유기적 성장, 인수, 통합 및 비용 효율성이 포함됩니다.

제품 제공을 확장함으로써 ThaiBev는 제품을 교차 판매할 수 있어 매출 성장과 시너지 효과도 얻을 수 있습니다.

(iv) 성공적인 인수 실적

상장기업으로서 자본관리 역량을 개발하는 것은 주주에게 일정 수준의 ROE를 제공하기 위해 매우 중요합니다. 레버리지가 활용되는 경우 자산/부채 듀레이션의 불일치 위험을 최소화할 필요도 있습니다.

이에 대해 ThaiBev는 지속적인 자금 확보, 유동성 관리 및 유연성 유지 능력을 입증했습니다.

(vi) ROE 달성 실적

FY19에 ThaiBev는 ROE에서 20%를 달성했습니다. 그들은 지난 10년 동안 15%에서 39% 사이의 ROE를 제공했으며 평균 ROE는 23%였습니다. 그들은 끊임없이 자신을 재창조하고 새로운 성장 목표를 설정하고 달성했습니다.

투자자로서 우리는 장기적으로 평균 10% 이상의 ROE를 창출할 수 있는 회사를 좋아합니다. 우리는 ThaiBev가 그 중 하나라고 생각합니다. 그 이유는 회사가 수년 동안 이익을 증가시킬 수 있었기 때문입니다.

4. 우리의 요청에 대한 주요 위험 요소

(i) 대기업 위험 – 부문별 실적 저하

많은 부문과 제품으로 인해 ThaiBev는 지금까지 입증된 실적을 가지고 있음에도 불구하고 모든 부문에서 상당한 성과를 거두지 못할 수도 있습니다.

(ii) 소비자 지출에 영향을 미치는 거시경제적 역풍

거시 경제 상황이 둔화됨에 따라 ThaiBev는 회사 중심 또는 거시 경제 요인으로 인해 신제품이나 인수 및 확장을 통해 유기적 성장을 지연시켜야 할 수 있습니다.

소비자 지출에 영향을 미치는 경우:ThaiBev의 제품을 '임의 지출'로 볼 수 있으며 일부 제품은 프리미엄 등급 가격 책정으로 간주될 수도 있습니다.

(iii) 정부 정책 및 기반 시설 계획의 근본적인 변경 또는 지연

더 높은 알코올 세금 또는 알코올 소비를 억제하는 정부 정책의 형태로 규제 개입은 장단기 영향을 미칠 수 있습니다. 수익이나 이익에 세금이 부과될 수 있습니다.

모든 국가에서 주류를 제조하거나 판매하려면 라이선스가 필요하며 일반적으로 이 라이선스를 확보할 수 있는 능력에 대한 할당량이나 제한이 있습니다. 이러한 라이선스를 발급하려면 상당한 초기 및 후속 반복 지불이 요구될 수도 있습니다.

또한 정부의 지원은 특히 주요 시장에서 이미 필요한 인프라를 보유하고 있거나 필요한 인프라를 구축할 수 있는 권한이 있는 제조 현장을 보호하기 위해 필요합니다. 이러한 기반 시설은 운송, 물류, 물 및 폐기물 관리 시스템에 이르기까지 다양합니다.

이는 ThaiBev가 투자한 커뮤니티에 가치를 더할 수 있는 지속적인 능력에 달려 있습니다.

(iv) 부채 프로필, 자금 조달 위험 및 통화 가치 하락 위험

ThaiBev는 현재 D/A 비율 0.54 및 D/E 비율 1.46을 나타내는 ฿219.6b의 총 차입금 및 채무 증권을 보유하고 있습니다. 이자보상배율은 약 3.65배이다.

차입금의 상당 부분은 1억 5600만 달러에 달하는 Sabeco 인수에서 비롯되었습니다. 참고로 ThaiBev의 사전 인수 D/E 비율은 2017년 9월 30일 현재 0.31, 2016년 9월 30일 현재 0.37입니다.

차입금과 채무증권의 대부분은 인수를 위해 ฿aht에서 시작되었습니다. 부채의 상당 부분이 Sabeco를 인수하는 데 사용되었기 때문에 통화 위험에 상당한 노출이 있습니다.

바트는 인수 이후 베트남 동에 대해 10% 이상 강세를 보였고 이로 인해 환산 손실이 발생할 뿐만 아니라 외화 현금 흐름이 부채 상환 측면에서 그다지 기여하지 못하고 있습니다.

ThaiBev는 미래 현금 흐름을 예측할 수 있도록 하여 이자율 위험을 완화하는 고정 이자율로 차입금의 대부분을 제공합니다.

ThaiBev가 계속해서 재융자를 하고 주요 주주 및 기관으로부터 자금을 확보할 수 있는 능력을 입증했다는 것은 의심의 여지가 없지만, 이는 약화되는 거시 경제 상황에서 자금 조달 가능성을 포함한 몇 가지 핵심 요소에 달려 있습니다.

상당한 수준의 부채는 소비자 지출이 크게 약화되는 경우 다루기 어려울 수 있습니다. 그들이 쉽게 재융자를 할 수 있다는 데는 의심의 여지가 없지만, 우리는 그들이 재정 비용의 영향이 너무 크기 때문에 부채 수준을 줄이는 방법을 모색할 것이라고 믿습니다.

(vi) 다른 이해관계자와의 위험

ThaiBev는 많은 국가에서 단독 총판, 합작 투자 및 완전 소유 자회사를 포함한 다양한 구조로 운영됩니다.

분쟁에서 현금 흐름 문제에 이르기까지 JV 파트너와 관련된 수많은 문제의 위험이 있습니다.

5. 평가 및 결론

ThaiBev는 현재 S$0.90에 거래되고 있으며 이는 P/E 21을 나타냅니다. 최근 5년 P/E 범위는 14~25입니다. ThaiBev의 NAV는 ฿4.61 / S$0.217로 P/B 4를 나타냅니다. .

ThaiBev의 계정 세트는 ฿aht로 표시됩니다. 수익과 이익의 대부분이 태국에서 발생하기 때문에 상장 통화가 SGD로 표시되기 때문에 THB를 강화하면 주가에 유리할 것입니다.

그러나 THB를 강화하면 환산 수익과 이익이 줄어들기 때문에 상쇄됩니다.

ThaiBev는 주요 지수의 일부인 광범위하게 커버되는 주식이기 때문에 부정적인 촉매가 없으면 주가가 큰 폭으로 조정되기 어려울 수 있습니다.

일부 시장 분석가는 FY19 결과가 기회가 될 수 있는 추정치에 약간 못 미쳤다는 견해를 취한 것으로 알고 있습니다.

또한 기업은 분기별로 실적이 저조한 경향이 있으며 경제 침체가 임박한 상황에서 이 주식을 인수할 기회가 나타날 수 있다고 생각합니다. ThaiBev는 또한 일부 대형주보다 변동성이 높은 경향이 있습니다.

우리는 향후 10년 동안 10-15% ROE를 가정한 성장 모델을 적용한 다음 P/E 비율을 낮추어 목표를 도출합니다.

이미 큰 대기업으로서 전체 비즈니스의 %로서의 성장률이 감소하는 지점이 있을 것이며 따라서 ThaiBev는 결국 더 낮은 P/E 비율로 거래를 시작할 것입니다.

참가 가격: S$0.70

PROJECT 2025의 본질적 가치: 320%의 수익을 제공하는 S$2.25

(연간 약 2% 이상의 배당금 제외)

다음 단계: 이제 ThaiBev에 대한 우리의 입장에 도달하는 방법에 대한 간략한 아이디어가 생겼습니다. 다음으로 알고 싶은 것은 안전하게 안전하게 투자하고 주식 투자로부터 이익을 얻는 방법입니다. 그리고 생각보다 어렵지 않습니다.

수익성 있는 투자 여정의 시작은 여기에서 시작됩니다.