곰돌이 글로벌 주식, 외환, 채권 및 상품에 중점을 둔 거래 및 연구 기관입니다. 우리는 여러 자산군에 걸쳐 포괄적인 제품과 솔루션을 활용하여 거시경제적 및 기본적 분석에서 생성된 아이디어를 고려합니다. 우리는 또한 우리가 개발한 거래 전략을 기반으로 연구 보고서를 제공하고 과정을 수행합니다.

신임장

⦁ SGX/Investing Note Stock Trading Challenge 2018 1위 수상

⦁ #3 UOB-SOCGEN-SGX DLC 대회 2018

⦁ InvestingNote - Active Traders Club (검증된 거래 베테랑 5명 중 1명)

⦁ 2019년 8월 9일 The Business Times에서 3월 19일 발행된 성공적인 YZJ 숏 콜로 인해 인용

연락처

곰돌이

[email protected]

https://thebearprowl.wixsite.com/website

모든 콘텐츠를 조언으로 신뢰하거나 모든 종류의 권장 사항을 제공하는 것으로 해석해서는 안 됩니다.

Bearprowl은 장기간에 걸친 일련의 투자인 Project 2025를 선보입니다. "프로젝트 2025"라는 용어가 2025년의 목표를 의미하지는 않습니다. 이 용어는 단지 투자의 장기 비전을 전달하려는 시도일 뿐입니다.

모든 장기 투자의 성공 여부는 거시경제와 기업 중심의 펀더멘털의 존재 여부에 달려 있습니다. 그러한 성공은 일반적으로 회사의 비전에 따라 회사가 내놓은 특정 이니셔티브에 의해 뒷받침됩니다.

이것은 멀티 배거 사냥 시리즈의 여섯 번째입니다. 다른 시리즈의 경우 다음 링크를 참조하십시오.

1) https://drwealth.com/genting-is-undervalued-short-term-pain-long-term-gain/

2) https://drwealth.com/thebearprowl-why-we-think-temaseks-7-35-offer-for-keppel-is-a-poor-price/

3) https://drwealth.com/thebearprowl-perennial-real-estate-holdings-limited-is-undervalued-with-400-upside/

4) https://drwealth.com/thai-beverage-public-company-limited-dominant-regional-fb-conglomerate-poised-to-benefit-from-asean-growth/

5) Dairy Farm International Holdings Limited (DFI SP) (SGX:D01)- 미래로의 진화

Dairy Farm International Holdings Limited(DFI SP)(SGX:D01)- 미래로의 진화

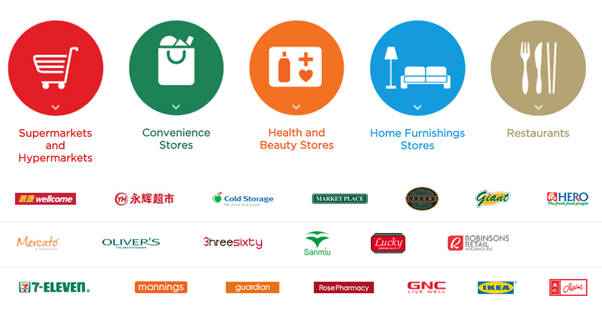

DFI와 그 동료 및 합작 투자사는 10,000개 이상의 매장을 운영하고 230,000명 이상의 직원을 고용했습니다. 2018년 총 연간 매출은 미화 210억 달러를 초과했습니다(이 수치는 동료의 100% 점유율을 반영함). 또한 아시아의 12개 국가와 영토에도 존재합니다. 중국, 홍콩, 싱가포르, 말레이시아, 인도네시아가 그 존재의 대부분을 차지합니다. 그룹은 유명 브랜드의 슈퍼마켓, 대형 슈퍼마켓, 편의점, 건강 및 미용 매장, 가정용 가구 매장 및 레스토랑을 운영합니다(위의 스냅샷 참조). DFI는 홍콩의 주요 레스토랑 체인인 Maxim's에 50%의 지분을 보유하고 있으며 중국에 기반을 둔 체인 슈퍼마켓 운영업체인 Yonghui(601933:CH)에 20%의 지분을 보유하고 있습니다.

DFI는 버뮤다에 통합되어 있으며 런던 증권 거래소에 표준 상장되어 있으며 버뮤다와 싱가포르에는 보조 상장되어 있습니다.

낙농장은 식품, 건강 및 미용, 가정용품 및 레스토랑 부문에서 운영됩니다. 식품은 슈퍼마켓, 대형 슈퍼마켓 및 편의점 사업으로 구성됩니다. Health and Beauty는 건강 및 미용 사업으로 구성됩니다. 가정용 가구는 그룹의 IKEA 사업입니다. 레스토랑은 그룹의 케이터링 파트너이자 홍콩 최고의 레스토랑 체인인 Maxim's입니다.

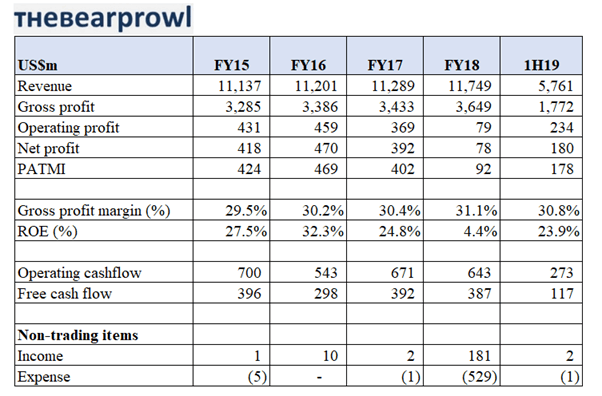

DFI는 FY15에서 FY18까지 YoY 성장과 함께 수년간 매출 및 총 이익 수준에서 일관되게 수행했습니다.

그러나 FY18에는 총 3억 4,800만 달러에 달하는 일회성 순 비거래 수수료로 인해 수익이 타격을 입었습니다. 여기에는 동남아시아의 Giant Hypermart 식품 사업에 대한 4억 5,300만 달러의 구조 조정 비용이 포함되어 있으며 주로 필리핀과 베트남에 대한 Dairy Farm의 지분 재편과 비핵심 자산 매각으로 인해 발생한 1억 2,100만 달러의 순 이익으로 부분적으로 상쇄되었습니다. 특히 필리핀에서는 Robinsons Retail 그룹에 대한 투자 대가로 Rustan Supercenters, Inc. 사업을 매각하여 이익이 인식되었습니다.

FY18에 이러한 일회성 항목을 추가하면 DFI가 실제로 FY17을 능가하는 성과를 거두었음을 알 수 있습니다. 이는 편의점과 건강 및 미용 부문의 높은 이익에 기인합니다. DFI는 기업 비용을 크게 줄이는 데도 성공했습니다. 이것은 하나 이상의 세그먼트가 다른 세그먼트의 저성과를 상쇄하기 위해 더 나은 성과를 내는 대기업의 이점입니다.

DFI는 또한 영업 이익 수준에서 일관되게 수행되었습니다. 거래 ROE도 0.7의 D/E 비율로 인해 지속적으로 20%를 초과했습니다.

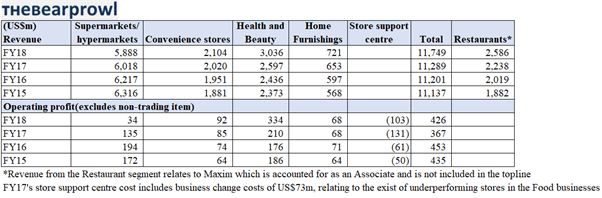

부문별로는 슈퍼마켓/하이퍼마켓 부문을 제외한 모든 부문이 전년동기 대비 외형 성장과 함께 높은 영업이익을 달성할 수 있었다. 슈퍼마켓/하이퍼마켓 부문은 더 낮은 매장당 수익에 직면해 있으며 시장 점유율을 확보하기 위해 수년 동안 새로운 위치에 여러 매장을 폐쇄하고 열었습니다. 경쟁과 부적절한 개선으로 인해 마진도 영향을 받았습니다. 따라서 DFI는 보다 광범위한 혁신 전략의 일환으로 FY18에 이 부문을 재구성하기로 결정했습니다.

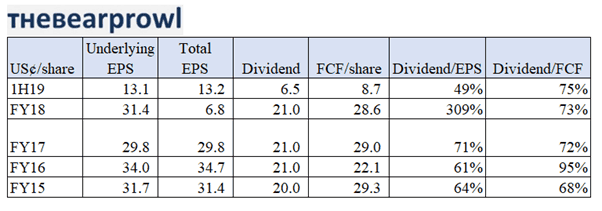

DFI는 지난 몇 년 동안 일관된 배당금 지급을 유지하여 FCF의 ~70%를 지불했습니다. 상당한 현금 지출에 대한 운영 요구 사항을 제외하고 배당금이 유지될 것으로 예상합니다. FCF도 비교적 안정적이었습니다. DFI가 성장에 초점을 맞추면서 FCF는 수년 동안 영업 현금 흐름의 약 55-60%였습니다. DFI의 혁신 전략의 일환으로 향후 2년 동안 추가 자본 투자가 발생할 것으로 예상하며 FCF/주당 금액은 약간 낮을 것으로 예상합니다. 따라서 자본 지출로 인한 영업 현금 흐름이 개선될 것으로 기대합니다.

2018년 아시아는 동남아시아 경제가 평균 5.1% 성장한 반면 중국 경제는 6.6% 성장하여 가장 빠르게 성장하는 경제 지역이었습니다. 호의적인 인구 통계와 대규모 자본 투자에 힘입어 이러한 성장 속도는 계속될 것으로 예상됩니다. 다른 세계에서 아시아로의 외국인 직접 투자와 빠른 생산성 증가도 추가 향상을 제공할 것으로 예상됩니다. 중국의 일대일로 이니셔티브의 결과는 아시아 내의 다양한 무역 파트너들 사이에서도 상당한 무역과 투자가 발생한다는 것입니다.

아시아의 중산층 인구는 현재 약 15억 명으로 식품 및 기타 생필품과 같은 필수품을 포함하여 삶의 모든 측면에서 더 높은 생활 수준을 요구합니다. 이에 비해 10년 전 아시아의 중산층은 05억 명에 불과했습니다. 중산층 인구도 현재 1억 5천만 명에서 향후 몇 년 동안 두 배로 늘어날 것으로 예상됩니다. 이러한 성장의 기대는 필수품에 대한 소비자 지출 증가와 특정 비재량 지출에 대한 것입니다.

현재 경제 전망은 미국과 중국 간의 무역 긴장 고조와 관련된 거시적 압력에 취약합니다. 우리는 자본 지출과 투자에 더 큰 영향이 있을 것이라고 생각하며 필수 소비자 지출이 안정적이거나 심지어 성장할 것으로 예상합니다.

DFI는 인수 및 신규 매장 개설을 통한 유기적 성장 실적을 보유하고 있습니다. DFI는 모든 부문에 걸쳐 신규 매장과 관련하여 구체적인 계획과 목표를 설정했습니다. DFI의 차입금이 지나치게 크지 않기 때문에 GDP 성장률이 높고 중산층 인구가 증가하는 국가에서 추가 인수가 예상됩니다.

이전 인수에는 Yonghui Superstores(중국), Giant Supermarkets(싱가포르 및 말레이시아), San Miu Supermarkets(마카오), PT Hero Supermarkets(인도네시아) Robinson Retail Group 및 Rose Pharmacy(둘 모두 필리핀)가 포함됩니다. Maxim 자체는 Starbucks, Shake Shack 및 Genki Sushi를 포함하여 이 지역에서 여러 프랜차이즈를 인수했습니다.

이러한 인수는 일반적으로 EPS를 증가시키는 경향이 있는 부채로 자금을 조달하고 DFI가 이러한 위치에서 규모의 경제를 구축할 수 있도록 합니다.

FY2018에 대한 세부 전략 검토 완료 후, 동남아시아 식품은 현재 형태로 실행 가능하지 않으며 자이언트 사업과 관련된 영업권 및 자산에 대해 손상이 발생했으며 실적이 저조한 매장의 임대가 제공되었다는 결론이 나왔습니다. 사업 구조 조정 비용의 일부로. 구조 조정 비용과 관련된 순현금 비용은 5천만 달러 미만으로 예상되었습니다.

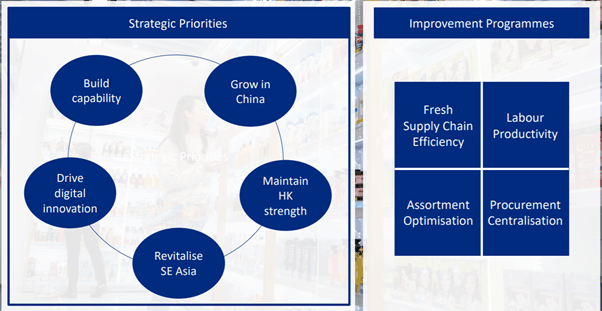

또한 DFI는 수익에 즉각적인 혜택을 줄 것으로 예상되는 몇 가지 전략적 우선 순위 및 개선 프로그램을 마련했습니다. 우선 순위와 개선 프로그램은 수익 성장과 비용 효율성을 주도할 것입니다. 전략적 우선 순위는 비즈니스의 매출 성장에 중점을 두고 있으며 개선 프로그램은 물류 효율성과 노동 생산성을 통해 동일 매장 매출을 높이고 운영 비용을 낮추는 것을 목표로 합니다.

경기 침체, 비용 인플레이션, 환율 변동, 금융 비용 증가, 유가, 원자재 또는 완제품 비용의 위험은 운영 비용 증가, 수익 감소 또는 일부 DFI 사업의 전략적 목표 달성 불가능으로 이어질 수 있습니다. . DFI에는 임의적 소비자 지출로 간주되는 사업이 있습니다. 또한 소비자는 마진이 낮은 상품으로 전환할 수도 있습니다.

홍콩에서 진행 중인 사회적 불안은 DFI에 영향을 미쳤고 앞으로도 계속 영향을 미칠 것입니다. 가디언 홍콩에서는 마스크와 우산과 같은 특정 '시위 필수품'에 대한 지출이 증가한 반면 미용 제품과 같은 고수익 품목에 대한 지출은 크게 감소한 것으로 나타났습니다. 이와 같이 우리는 이미 동남아시아의 건강 및 미용 매출이 개선된 반면 홍콩의 어려운 시장 상황으로 실적이 영향을 받아 전반적인 건강 및 미용 매출이 약세를 보였다는 것을 확인했습니다. Maxim의 실적도 지속적인 사회적 불안의 영향을 받았습니다.

무역 긴장의 주요 초점은 중국과 미국 사이이지만 다른 국가와 경제 블록 사이에도 무역 긴장이 있습니다. 관세로 인해 많은 회사에서 물류 및 공급 경로를 개선하는 데 비용이 발생했으며 이는 DFI에도 위험합니다.

인적 자본 및 기반 시설 계획에 관한 정부 정책은 DFI에 매우 중요합니다. 인건비는 매출의 10% 이상, 운영비의 35% 이상을 차지한다. 마찬가지로 임대 비용은 매출의 약 8%, 운영 비용의 약 30%를 차지합니다. 특히 싱가포르와 홍콩에서는 인건비와 임대료가 최근 몇 년 동안 DFI의 수익을 압박했으며 앞으로도 계속 그럴 것입니다.

FY2018에 대한 세부 전략 검토 완료 후, 동남아시아 식품은 현재 형태로 실행 가능하지 않으며 자이언트 사업과 관련된 영업권 및 자산에 대해 손상이 발생했으며 실적이 저조한 매장의 임대가 제공되었다는 결론이 나왔습니다. 사업 구조 조정 비용의 일부로. 구조 조정 비용과 관련된 순현금 비용은 5천만 달러 미만으로 예상되었습니다. DFI는 이제 변화의 초기 단계에 있으며 성장 및 확장 전략을 계속하고 있습니다. 이 기사에서 언급한 다른 위험 요소의 결과로 예상 수익을 제공하지 못하거나 지연될 수 있습니다.

DFI는 가격, 제품 사양, 기술, 부지 또는 서비스 수준 측면에서 또는 새로운 쇼핑 채널 및 형식을 포함하여 변화하는 소비자 행동에 적응하기 위해 경쟁이 매우 치열하고 효과적으로 경쟁하지 못하는 영역에서 운영될 수 있습니다. 수입에 악영향. 이러한 경쟁으로 인한 상당한 압력은 또한 마진 감소로 이어질 수 있습니다.

인터넷이 등장하기 전에는 DFI가 거의 과점 형태로 운영되었지만 이제는 더 저렴한 가격으로 편리하게 사용할 수 있는 다양한 온라인 쇼핑 사이트로 바뀌었습니다. 또한 일부 연구에 따르면 고객은 물리적 공간에서 쇼핑하는 것을 선호하는 것으로 나타났습니다. 일부 온라인 쇼핑 사이트는 이제 물리적 존재까지 가짐으로써 업계의 경쟁력을 악화시킵니다.

DFI는 따라잡기 위해 지속적으로 진화해야 하며 디지털 및 오프라인 모두에서 기능을 구축하고 혁신함으로써 지속적으로 미래를 내다보고 있습니다. DFI도 출시 중입니다.

이것은 위에서 언급한 위험 요소를 요약한 것입니다. 이렇게 많은 부문과 제품이 있기 때문에 DFI가 모든 부문에서 상당한 성과를 내지 못할 수도 있다는 위험이 있습니다. DFI는 총 마진이 평균 30%, 순이익이 4%이며 실적이 저조하면 순이익에 큰 영향을 미칩니다.

이러한 위험은 FY18에 슈퍼마켓 부문이 전체 그룹의 실적을 저하시키는 것을 보았기 때문에 이미 발생했습니다. 안정적인 1H19 실적에서 알 수 있듯이 슈퍼마켓 부문이 턴어라운드를 시작하는 것처럼 보이지만 홍콩의 사회적 불안의 결과로 건강 및 미용 부문과 Maxim's의 실적이 저조하기 시작했습니다. 그룹 전체의 실적이 저조하면 영업 현금 흐름, 대차 대조표 및 배당금 유지 능력에 상당한 영향을 미칠 수 있습니다.

DFI는 현재 US$5.78에 거래되고 있으며 이는 시가총액 US$80억으로 환산됩니다. 이것은 PER 19를 나타냅니다. 52주 거래 범위는 US$5.65 ~ US$9.94입니다. 5년 거래의 저점 및 고점도 52주 저점 및 고점과 유사합니다.

DFI는 16-34의 PER 비율 범위에서 거래되었습니다. (2018년 비거래 비용 제외).

초기 주가 상승의 주요 원인은 Straits Times 지수에 편입됐지만 슈퍼마켓 부문의 구조조정과 이에 따른 홍콩의 사회적 불안으로 인해 주가가 고점 대비 40% 이상 폭락했다.

DFI는 현재 운영하는 모든 시장에서 거시적이고 경쟁적인 도전에 직면해 있으며 실적 저조를 해결하고 시너지를 창출하며 각 시장에서 규모를 확장하려고 노력하고 있지만 아직 회복 계획의 초기 단계에 있습니다.

목표는 PER 25~25%, ROE 20%, 이익잉여금 약 25%를 재투자한다고 가정한 PER 모델을 적용해 도출했다. EBITDA에 동일한 성장률을 적용하고 목표를 13배 EV/EBITDA 배수(현재 EV/EBITDA 밸류에이션은 약 12.8배)와 교차 확인하여 유사한 밸류에이션에 착륙했습니다.

참가 가격:US$5.50

프로젝트 2025의 내재 가치:S$11.00 100% 수익 제공(배당 제외).

편집자 주:보다 시기적절한 콘텐츠 업데이트를 원하시면 언제든지 드웰스 텔레그램 채팅에 참여하여 실시간 업데이트를 받으세요. 또한 투자 아이디어 및 이론에 관한 질문을 할 수 있는 AskDrWealth 페이스북 그룹이 있습니다. 즐기세요!

Bear Prowl 리뷰를 더 읽고 싶으십니까? 참조:SembMarine Corp에 대한 부족