SGX는 2020년 5월 27일 MSCI 싱가포르를 제외한 MSCI 지수 파생상품 계약 제공을 점진적으로 중단한다고 발표했습니다.

이 발표 이후 시장은 좋은 반응을 보이지 않았다. SGX 주식은 거래일 말까지 거의 12% 하락했습니다.

MSCI 지수 상품이 SGX에게 그렇게 중요한가요?

매도가 과했나요?

이 질문에 대한 개인적인 견해를 말씀드리겠습니다. 동시에 내 견해가 SGX와 MSCI 사이에 정확히 일어난 것과 다를 수 있음을 강조하고 싶습니다. SGX의 앞으로의 전략에 대해서도 확신이 없습니다. 내부자가 아니면 진실을 알 수 없습니다. 따라서 나는 근거에 입각한 추측만 할 수 있습니다 .

인덱스는 투자 상품 생성을 위한 구조를 제공하기 때문에 자본 시장의 분류 체계입니다.

먼저 인덱스를 형성한 다음 인덱스가 우리를 형성합니다. 이것이 때때로 투자자들이 일본을 제외한 아시아 태평양, 중국을 제외한 신흥 시장 및 ESG의 관점에서 이야기하는 이유입니다. 지수는 우리가 인정하고 싶은 것보다 투자에 대해 생각하는 방식에 지대한 영향을 미칩니다.

인덱스는 어디에나 있습니다. 그들은 주식, 채권, 상품과 같은 다양한 자산 클래스를 추적할 수 있습니다. 주제(예:사이버 보안) 또는 전략(가치, 성장 등)을 기반으로 할 수도 있습니다.

ETF, 선물 및 옵션과 같은 금융 상품은 차례로 이러한 지수를 추적합니다. 예를 들어, STI ETF는 FTSE Straits Times Index를 추적합니다. MSCI Singapore와 같은 주가 지수를 추적하는 파생 상품(선물 및 옵션)도 있습니다.

따라서 지수는 금융에서 중요한 역할을 하며 많은 금융 상품이 지수에 의존합니다.

인덱스 사용은 무료가 아닙니다. 인덱서에 지불해야 하는 라이센스 비용이 있습니다.

이전에 저는 인덱스 투자가 특히 인덱스 투자의 성장과 함께 금융 세계에서 더욱 강력해지고 있다고 말했습니다.

가장 강력한 3개의 인덱서는 SPGI, MSCI 및 FTSE이며, 2019년 라이선스 인덱스를 통해 총 40억 달러 이상을 벌어들였습니다.

FTSE는 런던 증권 거래소(LSE)가 소유하고 있으며 2019년 LSE 수익의 32%를 기여했습니다.

아마도 SGX는 자체 인덱스 비즈니스를 만들어 새로운 수익원을 창출하기 위해 LSE의 전략에서 벗어나고 있었을 것입니다. .

SGX Index Edge는 2015년 10월에 출시되었으며 현재 다음과 같은 지수를 제공합니다.

SGX의 2019년 연례 보고서에서 SGX의 CEO인 Loh Boon Chye는 다음과 같이 말했습니다.

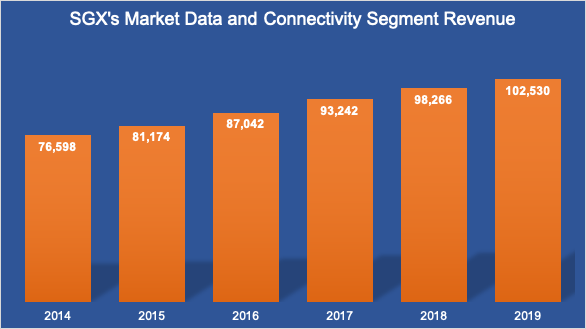

SGX는 인덱스 비즈니스를 "시장 데이터 및 연결성" 비즈니스 부문으로 분류했습니다. 이 사업은 지난 5년간 연평균 6%의 성장률을 기록하고 있습니다. 그러나 수익에 대한 지수 기여도 분석을 찾을 수 없으며 현재 다른 데이터 및 연결 요금과 혼합되어 있습니다.

우연인지 계획인지는 모르겠지만 HKEX는 SGX가 중단을 발표한 당일 MSCI 지수를 사용하여 파생 상품을 출시할 것이라고 발표했습니다.

일부 시장 관찰자들은 MSCI가 홍콩을 위해 싱가포르를 버리고 있다고 생각하지만 저는 그렇지 않다고 생각합니다. MSCI가 두 도시 모두 해당 지수를 채택하는 것이 비즈니스적으로 더 합리적입니다. 독점은 없고 더 즐겁습니다.

여기 내 추측이 있습니다. SGX가 몇 년 전에 자체 인덱스를 제공하기 시작한 경우일 수 있습니다. 고객이 잠재적인 경쟁자가 된다고 상상해 보십시오. 전혀 기분이 좋지 않습니다. 시간이 지나면 거래량이 MSCI에 고무적이지 않을 수 있으므로 다른 곳에서 거래를 하려고 할 것입니다. HKEX는 SGX의 라이벌이었습니다. MSCI 제품이 HKEX에 제공됨에 따라 파생 상품 분야에서 SGX와 HKEX 간의 경쟁이 가열될 것입니다.

따라서 저는 이 모든 것이 SGX가 자체 지수 사업을 확대하기로 선택했을 때 시작되었으며 파생 상품 거래 사업에서 성공을 거두고 MSCI 파트너인 HKEX를 확보한 후 적절한 시기였을 것입니다.

SGX는 MSCI 계약 중단이 비즈니스에 미치는 영향에 대해 분석가에게 발표했습니다.

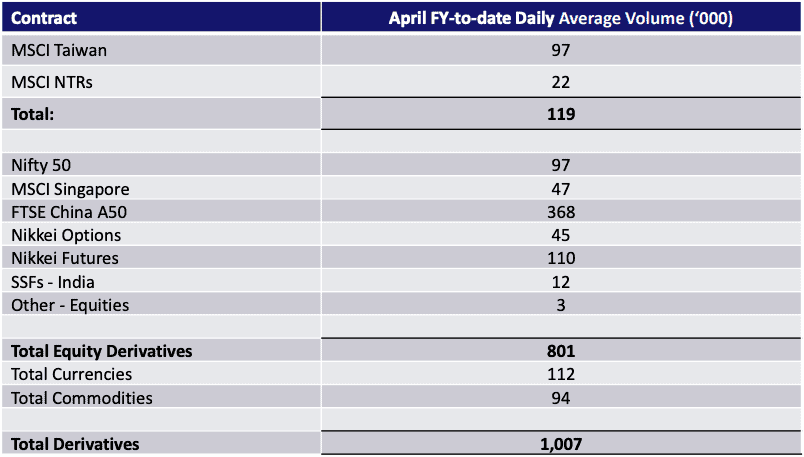

MSCI 상품(MSCI 싱가포르 제외)은 파생상품 일일 평균 거래량의 약 12%를 차지했습니다.

SGX는 또한 완화 조치를 취하지 않을 경우회계연도 2021년 순이익이 10~15% 감소할 것으로 추정했습니다. . 나는 그들이 이러한 계약을 자체 지수 상품으로 대체함으로써 분명히 그것에 대해 뭔가를 할 것이라고 믿습니다. 이러한 신제품은 인기가 없을 수 있지만 잠재적 감소는 제시된 것만큼 높지 않아야 합니다 .

또한, SGX는 이 문구로 프레젠테이션을 마쳤습니다(강조),

이는 SGX가 인덱스 비즈니스를 구축하려는 아이디어를 뒷받침합니다.

8.75달러의 주가를 기준으로 SGX의 후행 PER은 21이고 배당 수익률은 3.4%입니다.

평균 PE는 지난 10년 동안 약 24였고 PE 20은 SGX 주식이 거래된 가장 낮은 수준이었습니다.

SGX의 수익이 10~15% 감소한다고 가정하면 후행 PER 비율은 평균 범위인 24까지 올라갈 수 있습니다.

따라서 시장은 뉴스를 아주 정확하게 할인했습니다.

따라서 가격은 공정하지만 저렴하지는 않습니다.