코로나19는 우리 사회의 각 부분에 다르게 영향을 미칩니다.

교육을 잘 받은 중산층 근로자는 대부분 원격으로 수행할 수 있는 직업에 종사하며 소득과 생활 방식에 미치는 영향이 가장 적습니다. 저소득 근로자는 대부분 온라인으로 전환할 수 없는 최전선에서 일하기 때문에 가장 큰 고통을 겪을 것입니다.

DBS는 이제 120만 명의 부자가 아닌 고객의 실제 데이터를 게시했습니다(고액 순자산이 아님). ). 코로나19가 저소득층에 미치는 불균형적인 경제적 영향을 강조합니다.

우리는 열심히 일했고 36페이지 분량의 보고서를 통해 주요 결과를 강조했습니다.

일자리는 구했지만 급여는 삭감됐다.

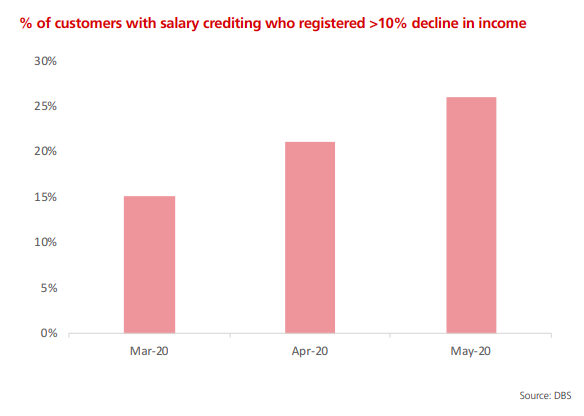

고객의 15%가 3월에 10% 이상의 급여 삭감을 경험했으며 이 비율은 5월에 26%로 증가했습니다. 다음 달에는 더 높은 수치를 볼 수 있습니다.

반대로, 이는 2분기 GDP가 역사적으로 13.2% 감소했음에도 불구하고 대부분의 인구(74%)가 소득을 유지했음을 의미합니다. 이는 정부가 마련한 1000억 달러 예산 때문일 가능성이 큽니다.

이전에 Alvin은 WFH가 모든 사람, 특히 저소득층을 위한 것은 아니라고 말했습니다.

데이터가 이를 뒷받침하는 것 같습니다.

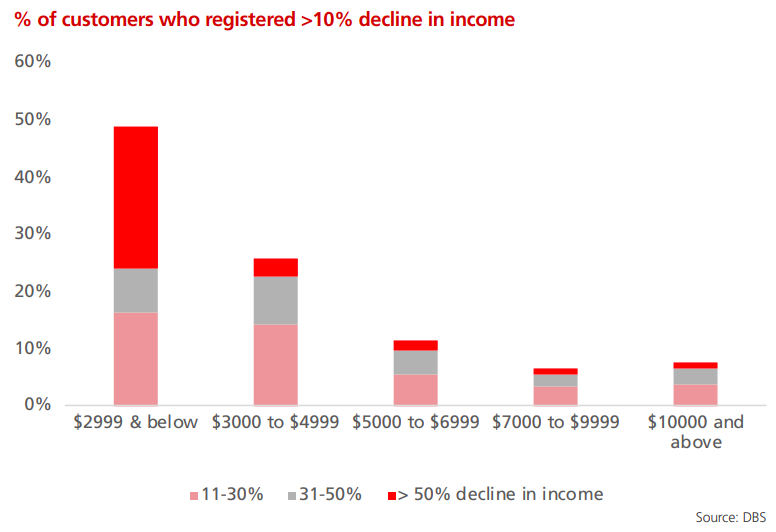

월 소득이 $2,999 미만인 부문

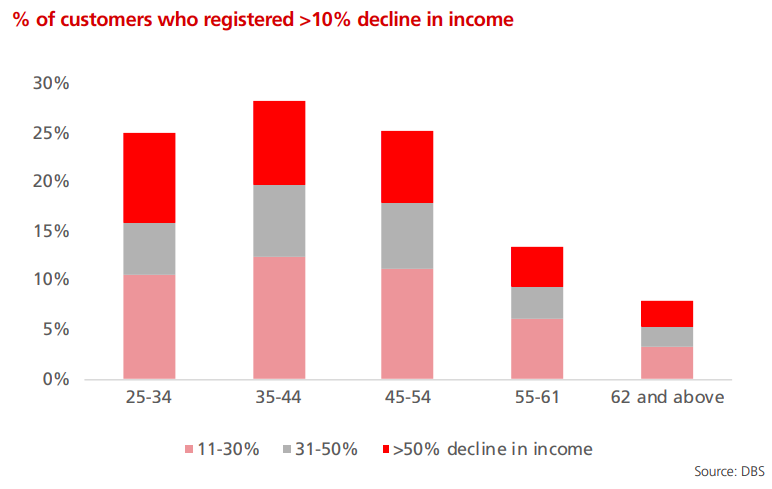

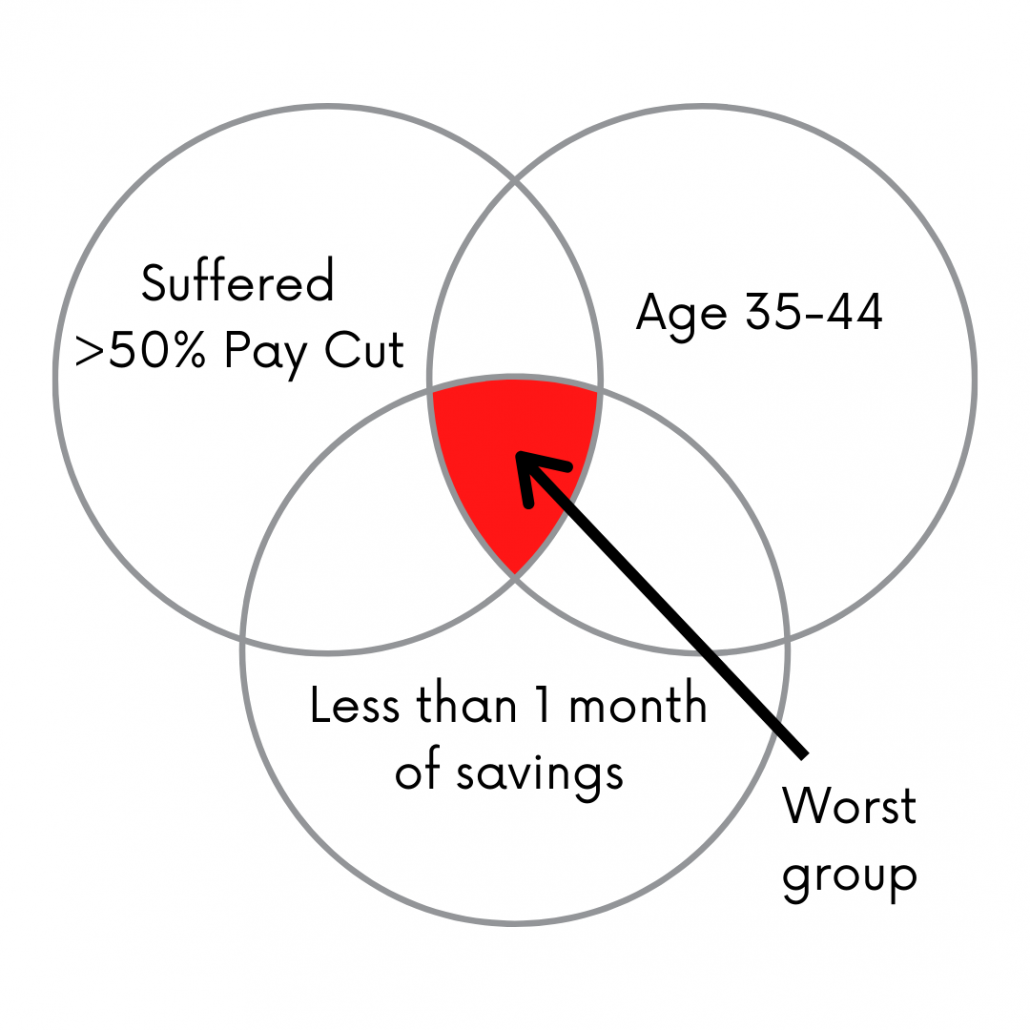

35~44세 연령대가 다른 연령대에 비해 가장 큰 타격을 입었다.

35~44세 근로자의 소득 악화 정도는 45세 이상 근로자보다 더 심각하다. 이는 고령 근로자가 위기 상황에서 가장 취약하다는 일반적 믿음과 모순됩니다.

이 논문은 이 현상을 세 가지 요인으로 설명했습니다.

이 그룹도 끼어들기 쉬운 그룹입니다. 즉, 자녀와 연로한 부모를 돌봐야 합니다.

평상시에는 이미 힘든 상황이지만 이 팬데믹은 이 그룹에 정말 나쁜 영향을 미쳤습니다. 이 샌드위치 생성 가이드가 그런 시기에 도움이 되기를 바랍니다.

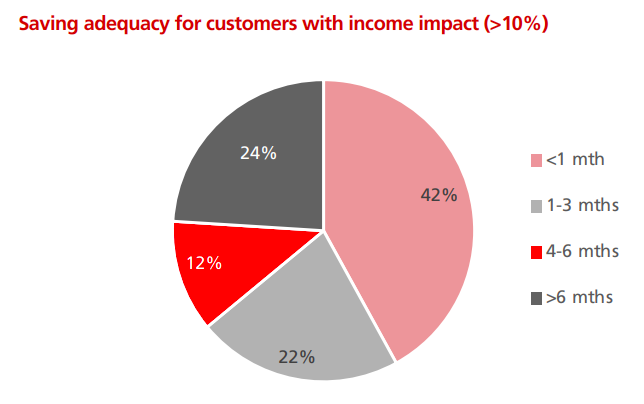

개인 재정 원칙 중 하나는 예상치 못한 나쁜 상황에 대처하기 위해 6개월 동안 비상 저축을 하는 것입니다. 상황. Covid-19는 실직이나 급여 삭감으로 이어질 수 있기 때문에 그러한 사례 중 하나입니다. 생활비를 보조하려면 저축을 해야 합니다.

DBS의 보고서는 우울한 보고서입니다.

10% 이상의 급여 삭감을 겪은 사람들은 저축이 충분하지 않습니다. 76%는 6개월 미만의 저축을 했습니다!

가장 나쁜 점은 가장 낮은 소득 그룹(<$2,999)이 1개월 미만의 저축을 가진 사람들의 대다수를 차지했다는 것입니다.

(PS 저축 데이터는 개인이 다른 은행 계좌에 저축할 수 있다는 점을 고려할 때 이 연구에서 덜 정확할 수 있습니다. 상대적으로 급여 크레딧 데이터는 누군가 급여를 두 개 이상의 은행 계좌로 나눌 가능성이 낮기 때문에 더 정확합니다.)

지금까지 읽은 내용에 따르면 가장 도움이 필요한 그룹은 50% 이상의 급여 삭감을 겪었고 저축액이 1개월 미만인 35-44세 그룹이라고 생각합니다.

투자할 수 있는 더 운이 좋은 사람들을 위한 일에는 밝은 면이 있습니다.

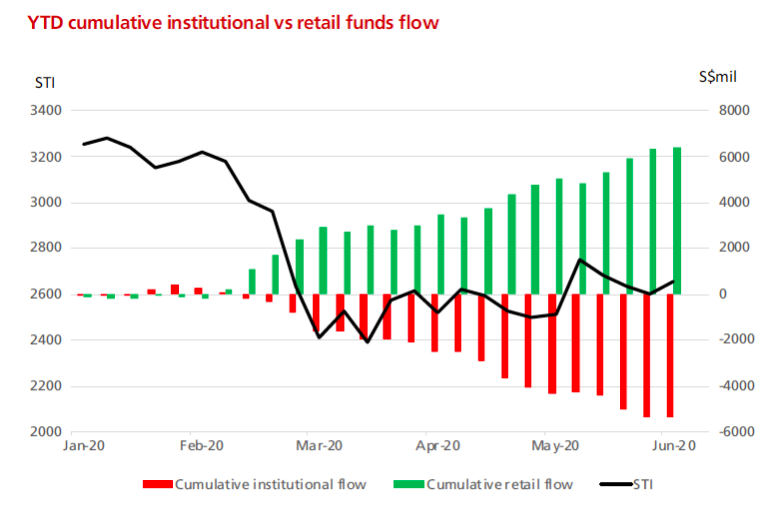

코로나19 사태로 주식시장이 폭락하자 개인 투자자들이 주식시장에 몰리고 있었다. 오히려 동시에 제도적 유출이 있었다.

소매 투자자들은 결국 매우 정통했습니다. 시장이 패닉에 빠졌을 때 낮은 가격으로 구매했습니다! 그러나 펀드에 투자한 사람들은 해당 기간 동안의 기관 유출이 보여주듯이 최저점에서 매도할 수 있었기 때문에 모두가 잘된 것은 아닙니다.

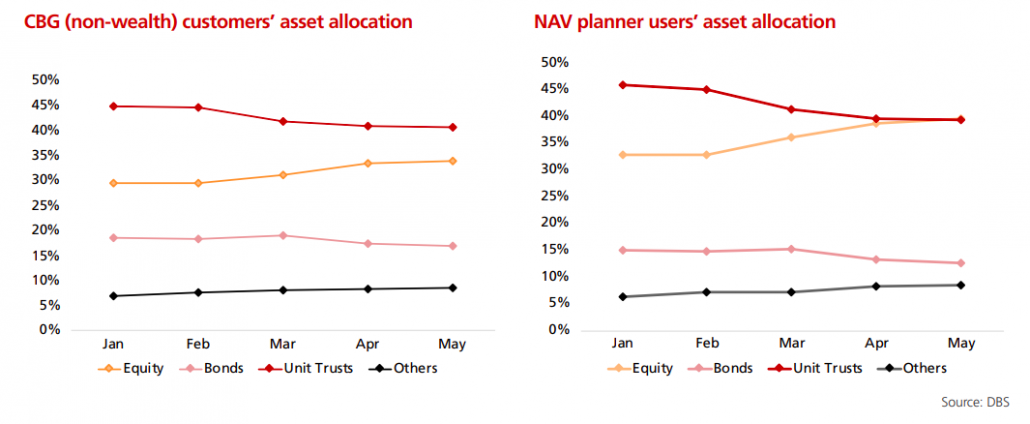

투자 기회가 풍부하고 많은 개인 투자자들이 자산 배분을 채권 및 단위 신탁에서 주식으로 전환했습니다.

이러한 투자자들은 적절한 비상 자금이 있는 고소득자 경향이 있으며 이제 시장 기회를 활용할 수 있습니다.

보고서가 DBS의 고객 데이터베이스에서 파생되었지만 우리는 데이터베이스가 Covid-19 폭풍에 직면한 근로자의 경제 상황을 매우 정확하게 반영하기에 충분히 크다고 생각합니다(거의 모든 사람이 DBS/POSB 계정을 가지고 있습니다. ).

저소득층은 가장 큰 영향을 받았고 앞으로도 그럴 것입니다. 위기는 인구의 상위 계층과 하위 계층 간의 격차를 드러냈고 더욱 악화시킬 것입니다. 중산층 노동자도 피해를 입지 않았고, 대책이 완화되면 상황은 더 나빠질 것으로 예상할 수 있다. 보고서에 있는 대부분의 데이터는 5월까지만입니다.

다음 달의 데이터가 상황의 개선 또는 악화를 반영합니까?

정부가 내놓은 다양한 조치로 1080억 달러가 다가오는 폭풍을 헤쳐나가기에 충분할까요? 시간이 말해줄 것입니다.