싱가포르 의료 주식은 지난 몇 년 동안 꽤 사랑받지 못했습니다. 투자자들이 서비스의 중요성을 즉시 이해할 수 있는 사랑받는 부문이었던 걸로 기억합니다. 모든 아픈 사람이 서비스를 필요로 하고 필요하며 귀하(또는 귀하의 보험사)가 아무리 비싸더라도 비용을 지불해야 합니다. 이다 . 정말 멋진 사업인 것 같습니다.

FTSE ST 건강 관리 지수는 2016년 약 1,500포인트에서 정점을 찍었지만 그 이후로 내리막길을 걸어 Covid-19 충돌 동안 800포인트 가까이 떨어졌습니다. 이제 거의 1,200포인트로 돌아왔습니다.

간단한 기술적 분석을 통해 관심이 다시 돌아왔음을 감지할 수 있습니다. 거래량이 많을수록 가격이 상승하고 있습니다. 이는 구매자가 주식을 얻기 위해 더 높은 가격을 지불할 의사가 있기 때문에 관심이 강하다는 것을 의미합니다. 이 글을 쓰는 시점에서 가격 지원은 이전 고점보다 높기 때문에 더 낮아질 가능성은 낮습니다(그러나 여전히 가능).

이 지수를 추종하는 ETF가 없기 때문에 현재 저평가된 헬스케어 종목 3종목을 선택했습니다.

많은 의료 서비스 주식이 롤업 전략을 채택했습니다. – 많은 사설 진료소를 병합하여 목록에 올릴 대규모 의료 그룹을 형성합니다. 싱가포르 메디컬 그룹도 다르지 않습니다. 아래에서 소아과, 산부인과, 비뇨기과, 치과 등 전문의와 서비스 네트워크를 형성하는 다양한 진료소를 볼 수 있습니다.

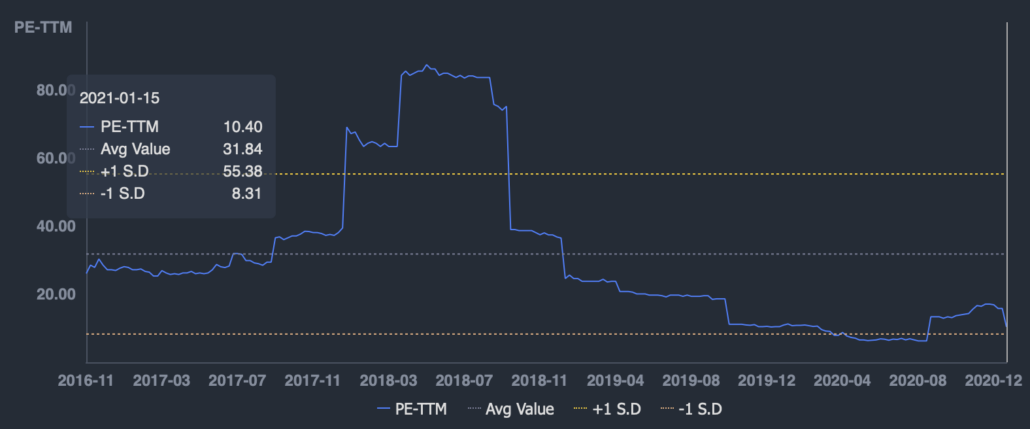

Singapore Medical Group의 주가는 작성 당시 S$0.34로 최고가 S$0.68의 절반입니다. 건강 관리 주식은 호의를 얻었고 관심이 돌아온 것 같습니다. 최근 가격 인상은 더 많은 볼륨을 동반했습니다.

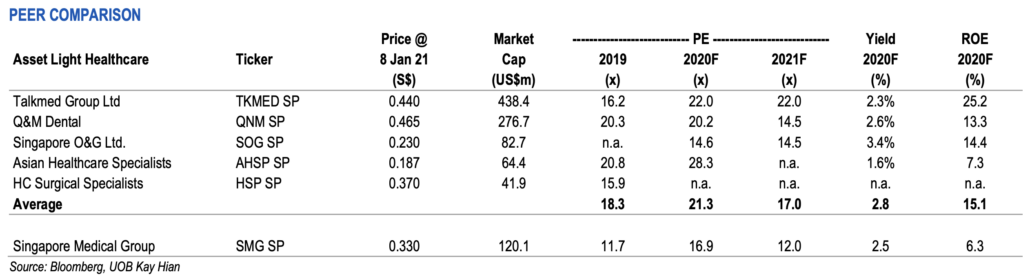

UOB Kay Hian이 주식을 커버했고 나는 두 가지 이유 때문에 현재 싼 것에 동의했습니다.

첫째, 과거 평균 PER 17.4배 이하에서 거래되고 있습니다.

둘째, 동종 기업보다 낮은 PER에서 거래되고 있습니다. Singapore Medical Group의 PER 11.7 대 동종 기업 평균 PER 18.3입니다.

게다가 회사 지분을 포함한 거래가 있을 수 있다는 얘기도 나온다.

상장 폐지 제안이나 사모 모집 또는 필수 제안이 될 수 있습니까? 이러한 활동은 이 저평가된 부문에 관심을 불러일으키고 소생시킬 수 있기 때문에 의료 주식 중에서 매우 필요합니다.

나는 그들이 그들의 주식 이름을 변경해야한다고 생각합니다. O&G는 석유 및 가스를 의미할 수 있으며 현재 가장 관련성이 높은 분야는 아닙니다. 여기서 O&G는 산부인과와 산부인과를 의미합니다.

일부 투자자들은 싱가포르의 출생률이 감소하고 있으며 이는 이 주식의 성장이 제한적이라는 것을 의미합니다. 사실이지만 더 많은 시장 점유율을 확보하거나 가격을 인상할 수 있습니다. 또한, 그룹은 피부과, 종양학, 소아과와 같은 다른 의료 서비스로 확장했습니다. 따라서 O&G보다 광범위합니다. 따라서 이름을 변경하십시오!

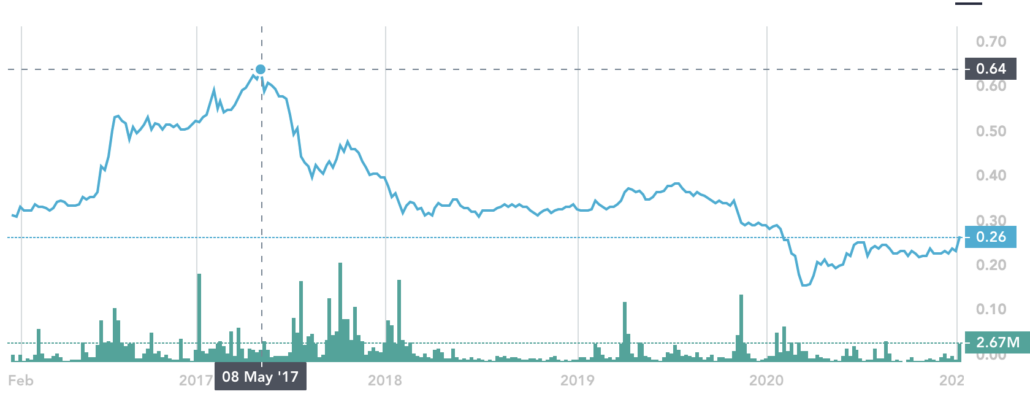

싱가포르 O&G 주가는 최고 S$0.64에서 S$0.26으로 폭락했습니다. 최고가(배당 제외)에서 매수하면 50% 이상의 손실입니다.

지난 회계연도에 손실을 입었기 때문에 Singapore O&G의 과거 PE를 사용할 수 없습니다. 큰 영업권 손상으로 인한 비현금 손실이었기 때문에 문제가 되지 않습니다. . 피부과를 인수하면서 친선을 쌓았다. 이는 장부가가 낮은 경향이 있고 결과적으로 큰 영업권이 생성되는 서비스 부문의 인수에 있어 정상적인 현상입니다.

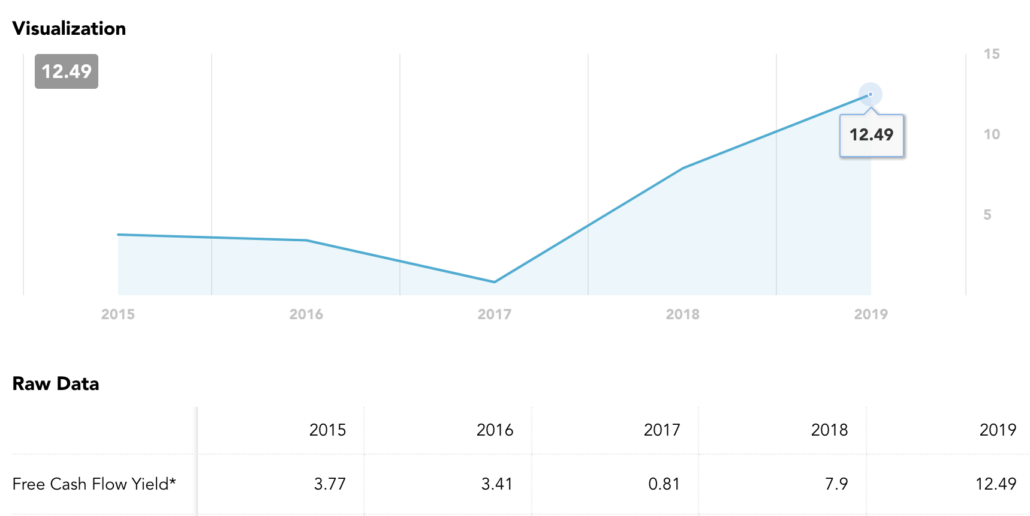

이익이 비현금 손상의 영향을 받는다는 점을 고려하면 잉여현금흐름 수익률을 볼 수 있습니다. 역사적 잉여현금흐름 수익률은 12%로 전년도보다 높습니다. 따라서 시장은 현금 창출 능력을 과소 평가하고 있습니다. 또한, 그룹은 수개월 동안 자사주를 자사주 매입했습니다. 이는 경영진이 주가가 저평가되었다고 믿고 있음을 보여줍니다.

HC Surgical은 잘못된 이유로 뉴스에 올랐습니다. 의사 중 한 명인 Julian Ong가 피소되었습니다. 다른 의사들에게 자신이 정신과 의사(HC Surgical의 일부가 아님)와 함께 성행위를 위해 여성 환자를 이용했다고 말한 여성에 대한 명예 훼손 소송에서 패소했습니다. 그는 이후 항소에서 승소했다. 그것은 지저분한 이야기였고 우리는 누가 옳고 그르다를 말할 수 있는 위치에 있지 않습니다. 여기서 우리의 초점은 주식으로서 HC Surgical에 있습니다. 그러나 Julian Ong은 여전히 그룹에 속해 있으며 이 사실에 기분이 상할 경우 더 이상 읽기를 중단할 수 있습니다.

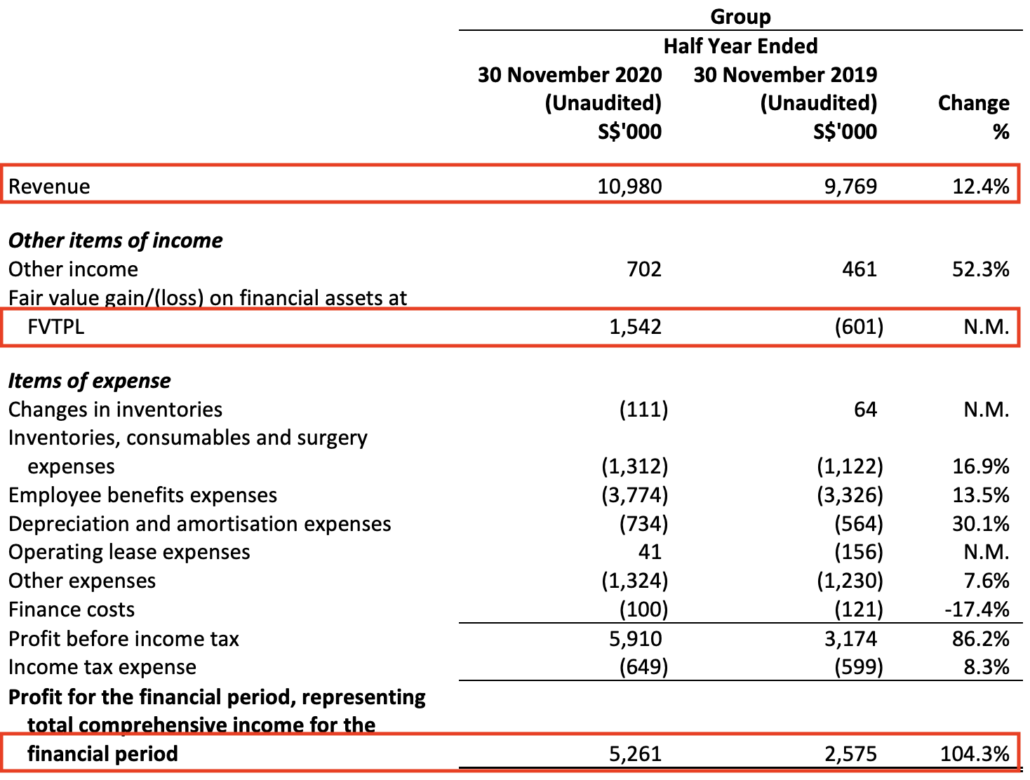

HC Surgical의 내시경 사업은 스캔들의 영향을 받지 않았으며 수익은 12% 증가했고 수익은 100% 증가했습니다(부분적으로 금융 자산의 공정 가치 상승으로 인해).

실적 개선으로 PE 비율은 약 10으로 낮아져 평균 역사적 PER 32보다 낮습니다.

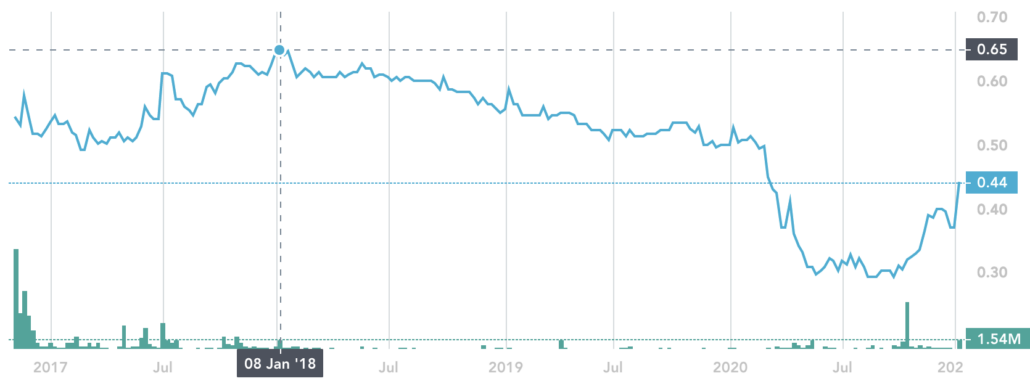

<>스캔들이 본업보다 주가에 더 큰 영향을 미친 것 같다. 주가는 최고 S$0.65에서 최저 S$0.29까지 폭락했습니다.

최근 반기 실적이 좋은 것이 최근 가격 상승의 원인이 될 것입니다.

저에게 의료 부문이 PE 20 이상에서 거래되는 것은 지극히 정상입니다. 하지만 여기에서는 PER 20 이하에서 거래되는 3개의 주식을 제공했습니다(비현금 손실로 보고된 1개 제외). 매수 조짐이 있었고 이는 의료주에 대한 관심이 다시 돌아왔다는 신호일 수 있습니다. 내가 틀릴 수도 있고 우리는 주식이 언제 오를지 실제로 알 수 없습니다. 우리는 좋은 거래가 있을 때만 매수할 수 있는 규율을 갖고 상승세가 올 때까지 참을성 있게 기다릴 수 있습니다.

더 많은 의료 주식을 원하신다면 이 이전 기사에서 TalkMed에 대해 자세히 다루었습니다.

공개:TalkMed, Singapore O&G 및 Singapore Medical Group에서 근무했습니다. 이것은 투자 조언으로 받아들여서는 안 됩니다. 단지 견해를 공유하는 것뿐입니다. 투자 목표, 위험 선호도 및 선호도가 다르기 때문에 스스로 생각하십시오.