알리바바는 최근 분기 보고서를 발표했다. 투자자로서 당신은 그 성과와 단속이 수익에 어떤 영향을 미쳤는지 궁금해야 합니다. 그것으로, 보고서를 살펴보고 음식 배달, 사교육, 게임 및 기타 산업에 대한 정부의 단속에 직면하여 Alibaba가 어떻게 대처했는지 살펴보겠습니다.

요약하자면, 알리바바 사업에 대한 이전 기사에서 회사 운영을 세분화하고 가치 평가에 대한 제 의견을 제시한 기사를 확인하세요.

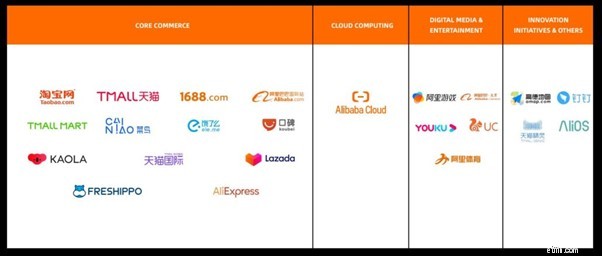

이전 기사에서 Alibaba 비즈니스에 대한 간략한 설명:

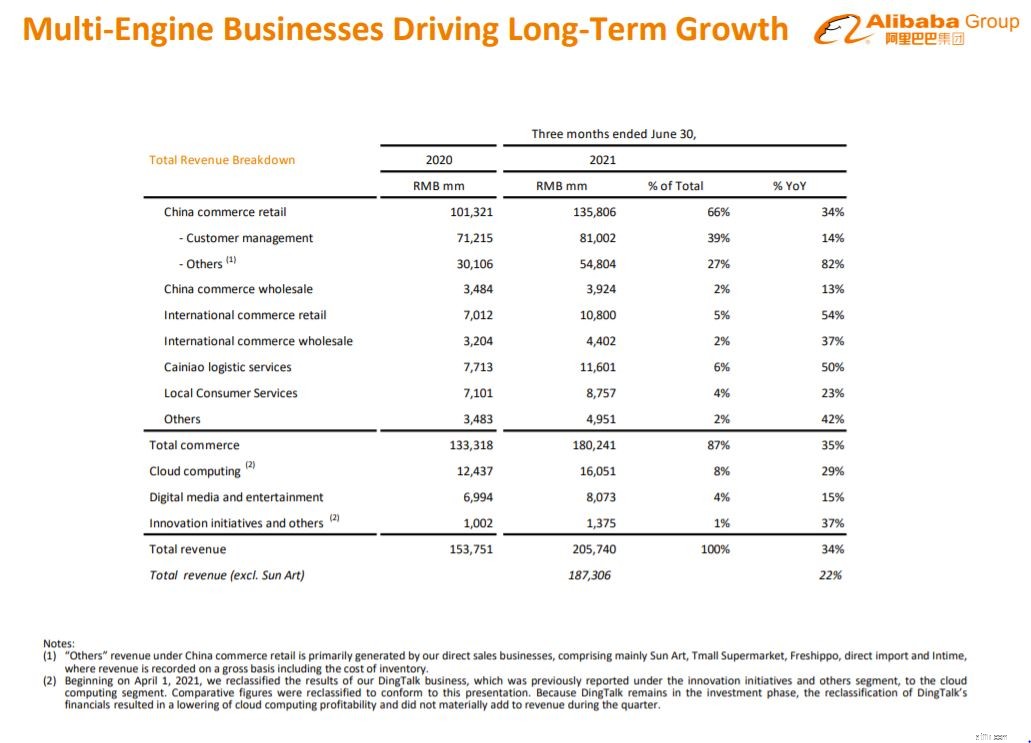

전체적으로 Alibaba의 핵심 상거래 비즈니스는 전체 회사 수익의 87%를 차지합니다. Taobao, Tmall, AliExpress, Lazada, Cainiao 등과 같은 하위 비즈니스 범위에서.

전자 상거래 외에도 Alibaba는 클라우드 컴퓨팅에 막대한 투자를 하고 있습니다. 사업. FY2021 기준으로 클라우드 컴퓨팅 부문은 회사 총 수익의 8%를 차지합니다. .

나머지 5%가 옵니다 보낸 사람:

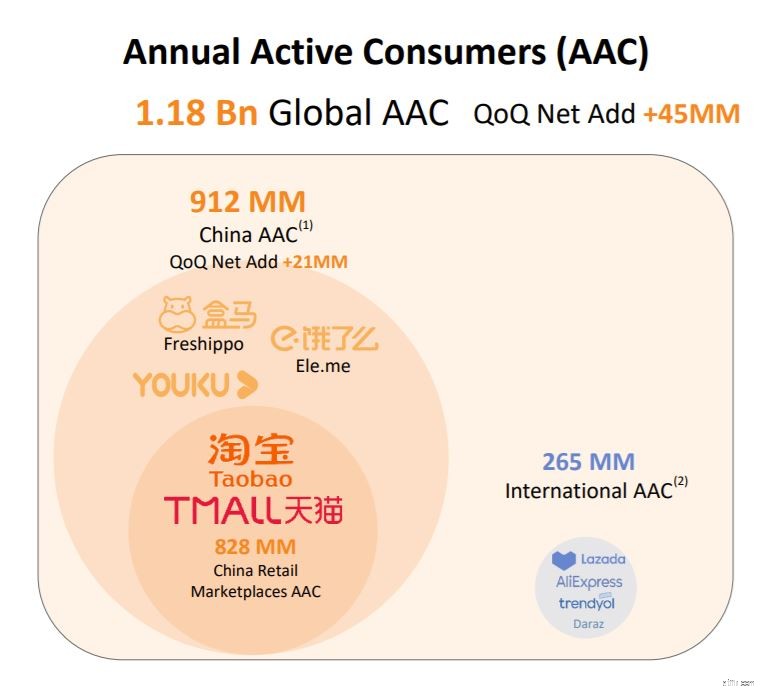

최근 분기에 생태계 전반의 전 세계 연간 활성 소비자는 11억 8000만 명에 이르렀습니다. , 이는 4,500만 증가입니다. 전 분기 대비.

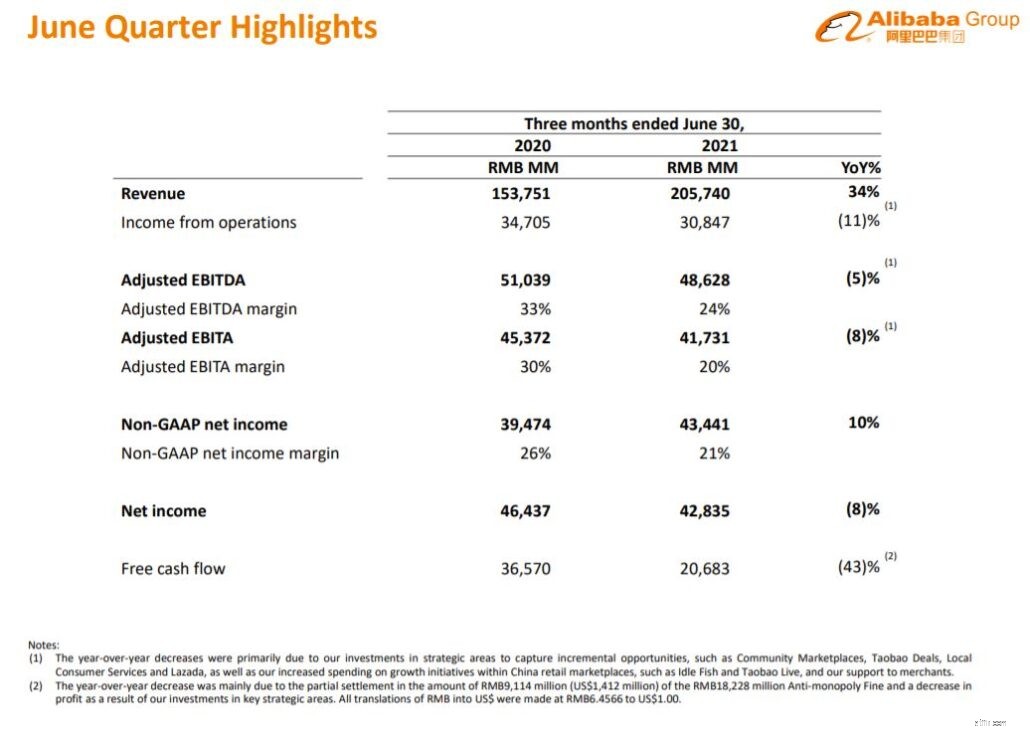

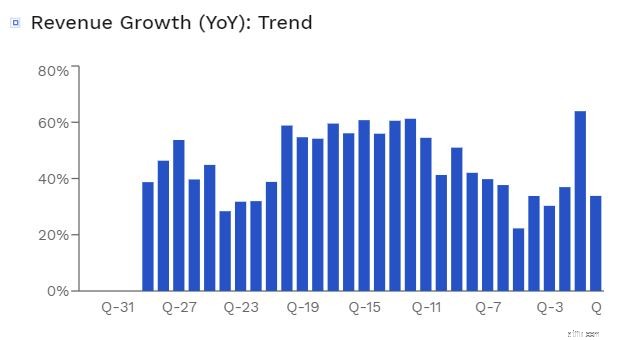

이를 통해 Alibaba의 수익은 전년 대비 34% 증가했습니다. , RMB205,740백만 (US$31,865백만)에 도달했습니다.

Sun Art 통합 없이도, 수익은 전년 대비 22% 증가했을 것입니다. 1억 8730만 6000만 위안(미화 290억 1000만 달러).

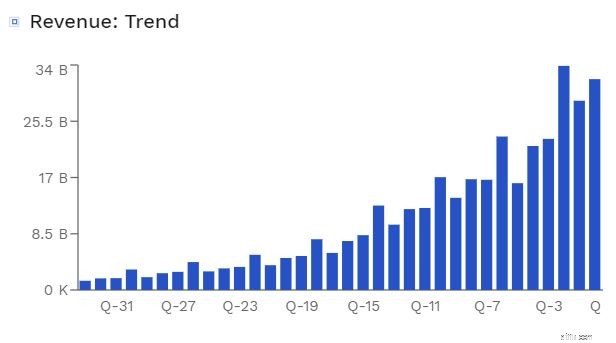

그래프에서 Alibaba의 성장이 둔화되지 않았음을 알 수 있습니다 , 회사가 아직 성장할 여지가 있음을 나타냅니다.

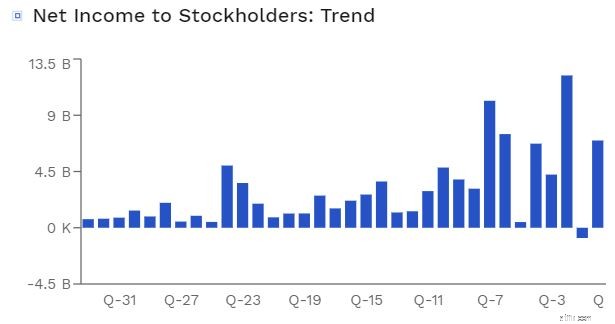

Alibaba의 매출은 인상적인 성과를 거두었지만 결과는 다른 모습을 보여주고 있는 것으로 보입니다 . 영업 수익이 11% 감소 전년도 대비 30,847백만 위안(미화 4,778백만 달러).

이러한 감소는 주로 회사의 성장 이니셔티브에 대한 지출 증가로 인한 것입니다. Idle Fish와 같은 중국 소매 시장에서 그리고 전략적 지역에 대한 지출 증가 , Community Marketplaces, Taobao Deals, Local Consumer Services, Lazada 등.

아래 인포그래픽을 보면 Alibaba의 투자가 효과가 있는 것으로 보입니다 , 이들 대부분의 비즈니스가 인상적인 성장을 보이고 있습니다.

알리바바의 순이익은?

회사 영업이익과 같은 이야기다. 이번 분기의 일반 주주 귀속 순이익은 45,141백만 위안(69억 9,100만 달러)으로 전 분기에 비해 크게 개선되었습니다. , 그러나 알리바바가 지난 분기에 막대한 벌금을 부과받았기 때문입니다.

실제로 알리바바의 2022년 1분기 순이익을 벌금 부과 전 분기와 비교할 때 현재 이익은 기준치 이하로 보일 수 있습니다 . 그럼에도 불구하고 특히 단속이 일어나고 있는 상황에서 환상적인 결과라고 생각합니다.

출처:Finbox

Alibaba의 영업이익률은 11% 하락했습니다 , 재무에 따르면. 회사는 이를 전략적 투자, 성장 계획 및 코로나19 기간 동안 가맹점에 대한 지원 덕분이라고 설명합니다. 그럴 수도 있지만 알리바바의 반독점적 행위에 대한 단속이 한 역할을 했을 수도 있습니다 알리바바는 더 이상 판매자에게 플랫폼에서만 판매하도록 '강요'할 수 없었습니다.

하지만 영업이익률 15%는 여전히 양호합니다 . 비교하자면 Amazon은 현재 6.68%의 영업 마진을 가지고 있습니다. 아래와 같습니다.

출처:Macrotrends

이제 더 큰 그림을 보았으므로 각 세그먼트를 개별적으로 살펴보고 진행 상황을 살펴보겠습니다.

전반적으로 Alibaba의 전자 상거래 비즈니스는 전년 대비 35% 성장하여 잘 성장하고 있습니다.

중국 소매 시장의 모바일 월간 활성 사용자는 9억 3,900만 명 이상으로 전 분기보다 1,400만 명이 증가했습니다. 또한 덜 개발된 지역으로 영향력을 확장하는 데에도 성공했습니다.

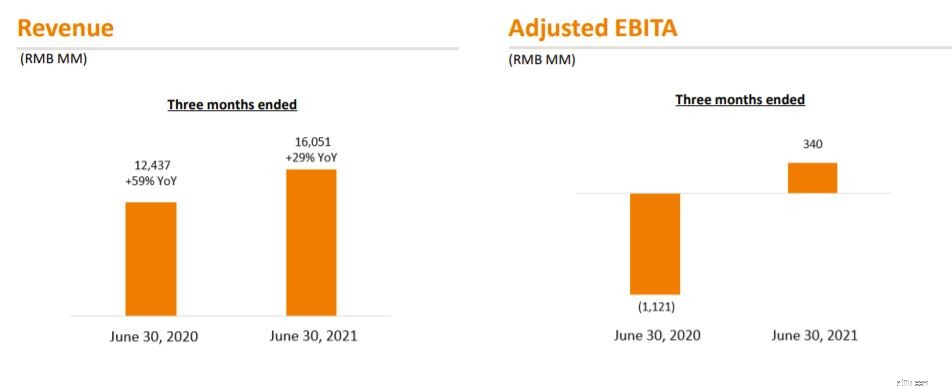

Alibaba의 클라우드 컴퓨팅 수익은 전년 대비 29% 증가 2021년 6월 분기에는 인터넷, 금융 서비스 및 소매 산업 고객의 견고한 매출 성장으로 인해 160억 5100만 위안(미화 24억 8600만 달러)으로 증가했습니다.

그러나 전 분기(전년 대비 59% 증가)와 비교하여 Alibaba의 현재 29% 성장은 눈에 띄게 나타나지 않습니다 . 더 느린 분기별 수익 성장은 주로 클라우드 컴퓨팅 고객의 수익 감소 때문이었습니다. 해외 클라우드 서비스를 중단한 인터넷 업계.

중단 사유가 하위 소프트웨어와 관련이 없는 점을 감안하면 현재로서는 큰 문제는 아닌 것으로 보입니다. 그러나 앞으로 이 점을 염두에 두고 이 부문의 성장을 관찰해야 합니다.

디지털 미디어 및 엔터테인먼트 부문의 수익이 15% 증가했습니다. 2020년 같은 분기의 69억 9400만 위안에 비해 총 80억 7300만 위안(미화 12억 5000만 달러)입니다. 이는 주로 Youku, Alibaba Pictures 및 기타 엔터테인먼트 비즈니스의 수익 때문입니다.

또한 디지털 미디어 및 엔터테인먼트 산업의 손실이 줄어들고 있음도 볼 수 있습니다. , RMB1,321백만에서 RMB419백만(US$6,500만)으로 개선되었습니다. Youku와 Alibaba Pictures의 손실 감소로 인해 EBITA 마진은 마이너스 19%에서 마이너스 5%로 개선되었습니다.

마지막으로 Youku의 일일 평균 구독자 기반이 17% 증가했습니다.

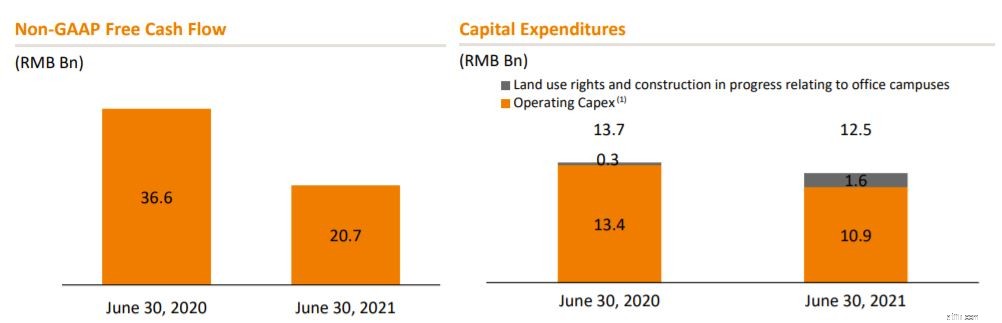

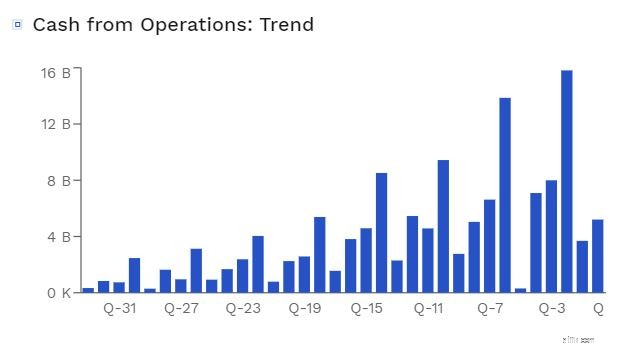

영업 활동을 통해 순현금으로 33,603백만 위안(미화 5,204백만 달러)이 발생했습니다.

비GAAP 잉여 현금 흐름은 RMB 36,570백만에서 감소한 RMB 20,683백만(US$3,203백만)이었습니다. 2020년 같은 분기에 91억 1400만 위안(미화 14억 1200만 달러)에 해당하는 182억 2800만 위안의 벌금이 부분적으로 정산되고 주요 전략 분야에 대한 투자로 인한 이익 감소가 주요 원인이다.

출처:Finbox

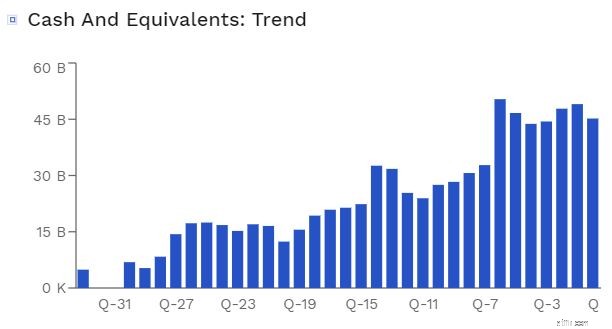

현금, 현금 등가물 및 단기 투자는 총 4억 7082만 위안(미화 729억 2100만 달러) 2021년 6월 30일 기준, 2021년 3월 31일 기준 RMB473,638백만과 비교됩니다.

이 시점에서 나는 Alibaba가 양호한 상태라고 생각합니다. 가까운 장래에 재정 또는 인수 문제에 직면해서는 안 됩니다.

출처:Finbox

알리바바는 2021년 4월 현재 약 37억 달러의 주식을 환매했습니다.

또한 수익 보고서에서 주식 환매 프로그램을 100억 달러에서 150억 달러로 늘릴 것이라고 밝혔습니다. , 이는 회사의 가장 광범위한 환매 프로그램이 될 것입니다.

이는 투자자를 안심시키는 동시에 장기적인 성장 전망에 대한 회사의 확신을 보여주어야 합니다.

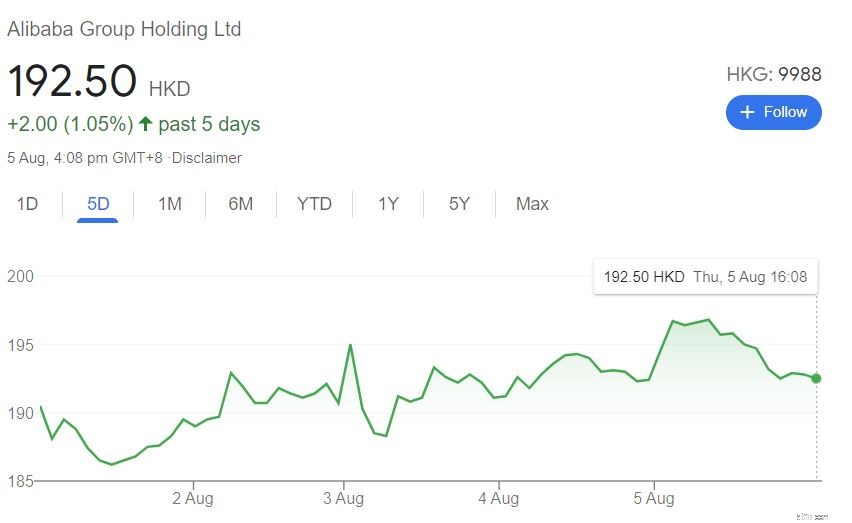

Alibaba의 주가는 비교적 변동이 없었습니다. 발표 다음날부터 이는 현재 중국 주식시장의 부정적 정서에 기인할 가능성이 가장 큽니다. 이를 염두에 두고 알리바바에 매수할 때입니까?

투자자들에게 Alibaba의 최근 실적 발표는 화려하기보다는 안심입니다 . 이 보고서는 단속이 회사의 핵심 비즈니스에 영향을 미치지 않았다는 확신을 제공합니다. 그러나 증가하는 성장률 측면에서는 그다지 인상적이지 않았습니다. 그럼에도 불구하고 Alibaba의 지난 분기 성장률은 여전히 매우 우수하여 회사가 여전히 성장하고 있음을 나타냅니다.

수익 보고서를 읽으면서 고위 경영진이 중국 정부의 영향력을 인식하기 시작하는 것을 볼 수 있음도 지적하고 싶습니다. . 계정 전체에서 중국 정부가 원하는 일을 하는 알리바바를 볼 수 있습니다. , 판매 규정 준수 확인을 수행하고 이러한 정책이 인터넷 비즈니스의 장기적인 성장을 지원하는 방법을 강조하여 데이터 보안에 주의를 기울이는 것과 같은. 강제 변화보다 자기 변화를 선호합니다.

밸류에이션 측면에서 우리는 그것을 상대방과 비교할 수 있습니다. 현재 가격에서 Alibaba는 더 나은 거래를 제공합니다.

차트를 보면 성장률은 아마존보다 좋지는 못하더라도 똑같다 저렴한 가치로 거래하는 동안 . 이는 중국 규제 기관의 위험 때문에 이해할 수 있지만 차이가 너무 큽니다. 비교하자면 아마존의 PER은 57.7배, 성장률은 37.8%인 반면 알리바바는 23.9배, 성장률 40.2%로 거의 절반 수준이다.

이를 통해 알리바바는 현재 가격에서 너무 저평가되어 있으며 투자자들에게 큰 위험 대비 보상 비율을 제공한다고 생각합니다.

공개:저자는 Alibaba에서 직책을 가지고 있습니다.

p.s. 중국 주식에 대한 더 많은 기사를 읽으려면 여기를 클릭하십시오.