AIMS APAC REIT(AA REIT)의 최고경영자(CEO) 겸 전무이사인 Koh Wee Lih의 사임 발표 이후 주가가 급락했다. 작성 시점에서 약 12% 감소했습니다.

경영진은 언론에서 고 씨가 "다른 전문적 이익 추구"를 위해 CEO직에서 거의 8년 만에 사임하고 Russell Ng가 그 자리를 떠맡게 될 것이라고 보도했습니다.

무슨 문제가 있었나요? 회사의 방향에 대한 내부 의견 충돌은 없었나요? 회사에 중대한 일이 생길 징조입니까? 시장이 아직 신임 CEO를 신뢰하지 않는 것은 아닐까?

투자자로서 우리는 그러한 추측을 피하고 대신 회사의 펀더멘털과 경영을 살펴보아야 합니다. 하지만 더 설명하기 전에 코끼리를 방에서 꺼내도록 합시다.

웹을 검색했지만 가격 하락을 설명할 실질적인 정보를 찾지 못했습니다. 그러나 고씨는 2008년부터 AIMS APAC에서 매니저로 일하기 시작했고 2014년에 이사가 되었다는 것을 알게 되었습니다. 돌이켜보면 그는 오랫동안 회사에서 일해왔기 때문에 단위 소유자들에게 어느 정도 확신을 줍니다. 그의 사임으로 많은 사람들이 어리둥절했을 것입니다.

반면 후임자인 Rusell Ng는 40세로 비교적 젊지만 초보자는 아니다. 2020년에 AIMS APAC에 합류했지만 Ng는 아시아와 호주에서 부동산 투자, 자산 관리, 기업 금융 분야에서 18년 이상의 전문 지식을 보유하고 있습니다. 회사에 합류하기 전에는 Lendlease, AEP Investment Management, Mapletree Logistics Trust를 비롯한 여러 상장 REIT 및 사모펀드의 고위 펀드 관리 및 투자 직책에서 근무했습니다. 그러나 이 정보에도 불구하고 우리는 여전히 주가 하락의 원인에 대한 명확한 그림을 구성할 수 없습니다.

그러니 모든 것을 제쳐두고 회사의 기본에 집중합시다.

AIMS APAC REIT는 2007년 4월부터 SGX에 상장된 산업용 REIT입니다. 현재 REIT는 싱가포르에 26개, 호주에 2개를 보유하고 있습니다. .

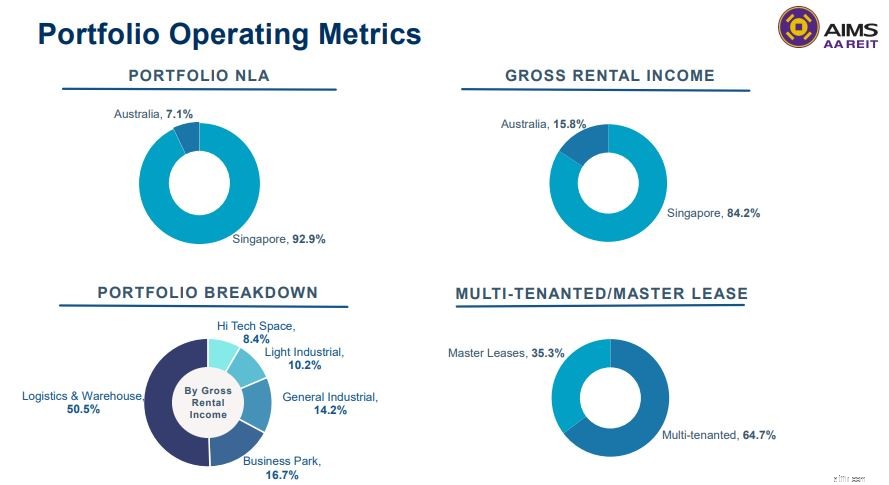

위 그림과 같이 싱가포르는 AA REIT 포트폴리오 및 총 임대 수입의 대부분을 차지합니다. . 팬데믹 기간 동안 회복력을 유지했던 물류 및 창고 산업은 포트폴리오의 절반 이상을 차지합니다. 나머지 절반은 비즈니스 파크, 일반 산업, 경공업 및 하이테크 공간으로 구성됩니다.

흥미롭게도 AA REIT Singapore 부동산의 상당 부분이 Jurong Town Corporation을 통해 임대 방식으로 보유되고 있습니다. 따라서 운용사는 재무 보고서에서 토지 보유 기간 단축의 영향을 최소화하기 위해 포트폴리오를 자유 보유 자산으로 재조정할 의도를 밝혔습니다. 즉, AA REIT는 향후 몇 년 동안 특히 호주에서 해외 사업을 확장할 것입니다.

또 다른 큰 발전은 AA REIT가 최근 FTSE Russell ST Singapore Shariah Index 및 MSCI Singapore Small Cap Index에 포함되었다는 것입니다. . 이는 REIT의 중요한 이정표이며 전반적인 인지도를 높이고 거래 유동성을 높일 것으로 예상됩니다.

물류 및 창고가 총 임대 소득 기준 AA REIT 포트폴리오의 50.5%를 차지한다는 점을 감안할 때 팬데믹 기간 동안의 수익은 회복력을 유지했습니다. 다른 리츠에 비해

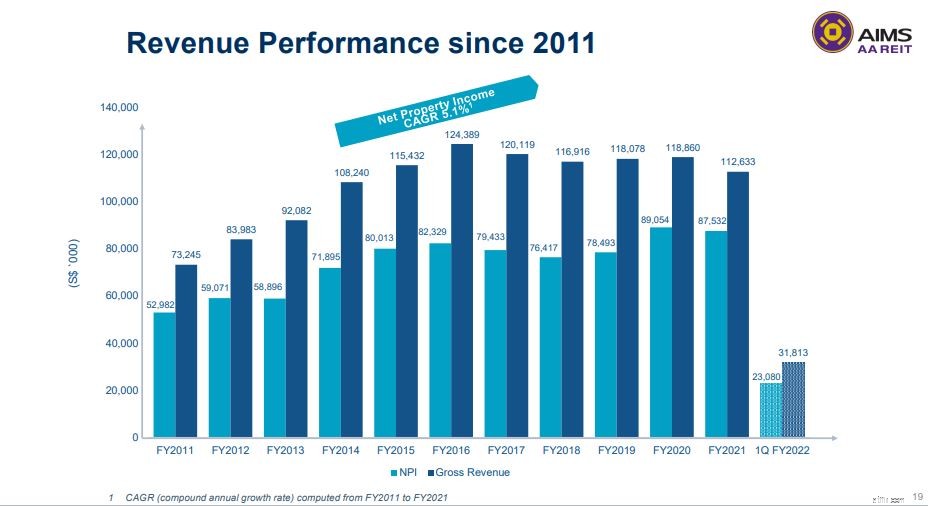

AA REIT의 2021 회계연도 총 수익은 1억 1,260만 달러로 2020년의 1억 1,890만 달러에서 5.2% 감소했습니다. 이는 주로 팬데믹의 영향을 받는 세입자에게 제공한 임대 경감, 마스터 리스에서 다중 테넌시 리스로의 전환으로 인한 국제 비즈니스 파크의 기여도 감소, 541 Yishun Industrial Park의 이전 마스터 리스 만료로 인한 것입니다. 2020년 4월 A. 541 Yishun의 새 마스터 세입자가 이전 세입자로부터 거의 1년 후인 2021년 1월에 임대료를 지불하기 시작했습니다.

플러스 측면에서 AA REIT는 Boardriders Asia Pacific HQ(2019년 7월에 인수), 최근에 개조된 3 Tuas Avenue 2(2020년 3월부터) 및 7 Bulim Street(2020년 10월에 구입)에서 1년 기부금을 모으기 시작했습니다. . 이 모든 것이 전염병의 영향을 완화하는 데 도움이 됩니다.

최신 수익 보고서로 이동하면 REIT가 전반적인 회복을 향하고 있음을 알 수 있습니다. 2022 회계연도 1분기 총 매출은 3,180만 달러로 전년 대비 16.8% 증가했습니다. 마찬가지로 순 자산 수입은 23.9% 증가하여 총 금액은 2,310만 달러입니다. 그러나 이러한 대규모 개선은 낮은 기반에서 비롯된다는 점에도 유의해야 합니다.

AA REIT가 다음 3분기 동안 수익을 유지할 수 있다고 가정하면 총 수익은 약 1억 2,730만 달러로 예상할 수 있습니다. 이는 팬데믹 이전 수준에 비해 7% 개선된 것입니다. 이는 대단한 수치이지만 FY2022 1분기 실적만 고려하면 얼핏 보기에 그다지 인상적이지 않습니다.

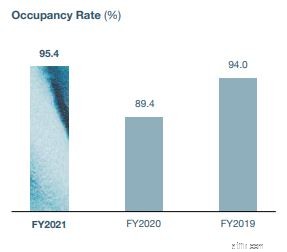

지난 3년 동안 AA REIT의 점유율이 일정하지 않았습니다 , 하지만 이것은 의심할 여지 없이 팬데믹의 영향이므로 너무 많이 처벌해서는 안 됩니다.

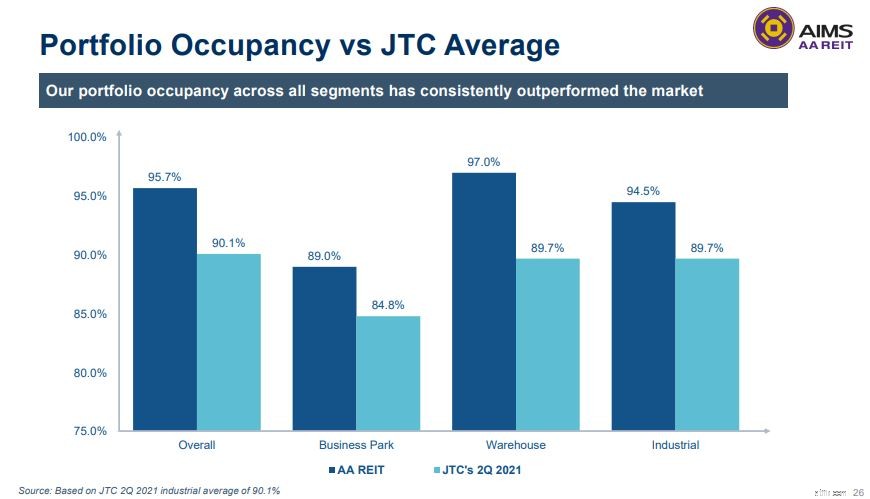

JTC에 따르면 2021년 2분기 총 산업 점유율 90.1%와 비교하면 AA REIT는 훌륭하게 수행되었습니다. 이를 통해 2021 회계연도 AA REIT의 95.4% 점유율이 업계 평균보다 높고 자산의 품질이 더 우수함을 유추할 수 있습니다.

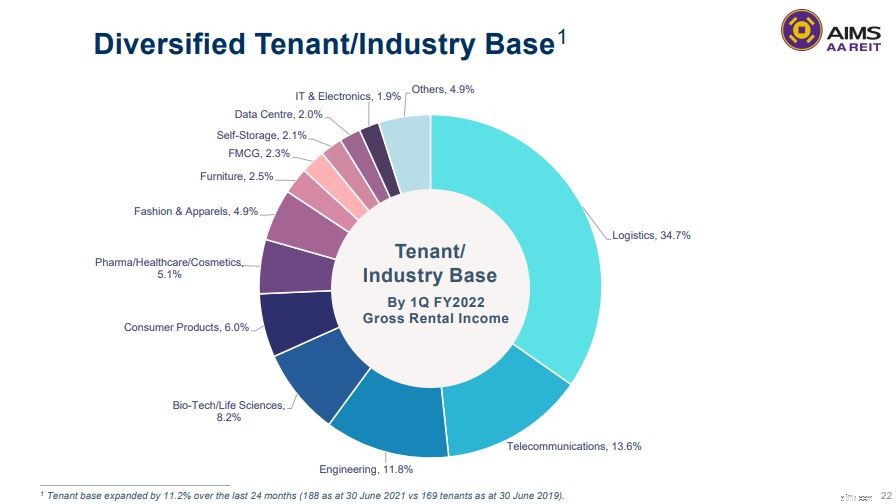

AA REIT의 포트폴리오는 싱가포르 및 호주의 28개 부동산에 걸쳐 188명의 임차인이 지원합니다. 다양한 산업 분야에서 왔습니다. 상위 10개 테넌트 중 7개가 물류 및 창고, 생물의학 및 생명 과학, 통신 및 데이터 센터 운영자와 같은 탄력적인 부문에서 왔습니다.

그럼에도 불구하고 상위 3명의 임차인이 총 임대 수입의 비교적 큰 부분을 차지합니다. 상위 3명의 임차인과 기여도는 다음과 같습니다.

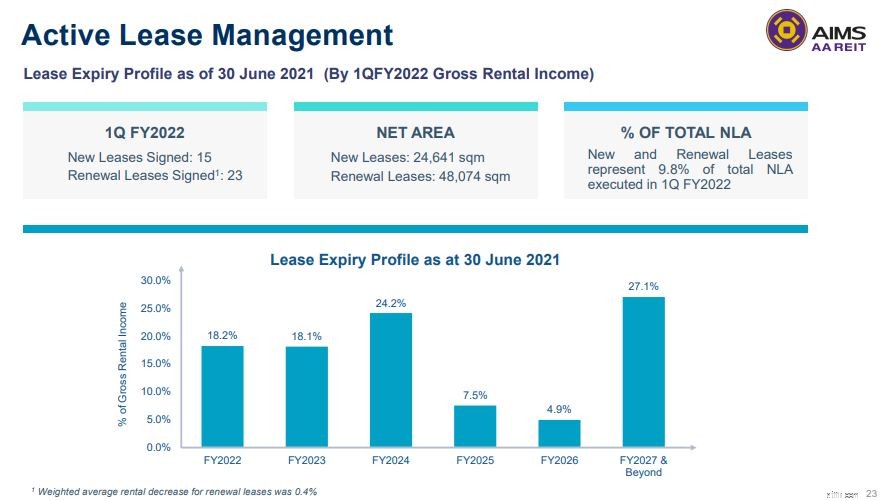

2021년 6월 기준 AA REIT의 가중 평균 임대 기간은 3.98년입니다. . 임대 만료 프로필을 보면 임대 기간이 몇 년에 걸쳐 고르게 분포되어 있음을 알 수 있습니다.

차트 아래의 각주(작은 텍스트를 읽을 수 있을지 확신할 수 없음)에는 갱신 임대를 위한 가중 평균 임대가 0.4% 감소했다고 나와 있습니다. 이는 산업 공간에 대한 수요 부진 .

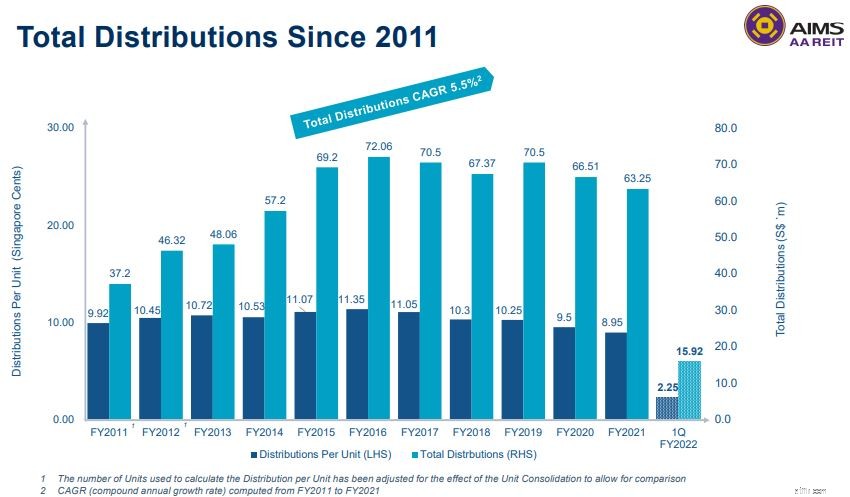

차트에 따르면 총 분포는 CAGR 5.5%로 증가하고 있습니다. . 제 생각에는 이것은 약간 오해의 소지가 있습니다 . 최근 5년만 보면 전체 분포 CAGR이 -2.15%로 그래프에 나타난 양의 값이 아닙니다. DPU 성장의 지난 5년은 -4.13% CAGR로 가장 저조했습니다.

FY2021만 보면 단위당 총 분배금은 8.95센트로 FY2020보다 낮습니다. 재무 보고서에서 2021 회계연도에 영구 증권 보유자에게 분배하기 위해 예약된 금액과 관리 수수료가 전액 현금으로 지급되었기 때문에 순 자산 수입이 감소했습니다.

관리비 전액을 현금으로 지급하는 것이 관심을 끌었다. REIT 운용사는 일반적으로 REIT 주식으로 지급받는데, 이는 투자자들에게 편안함을 주는 경향이 있기 때문이다. 그래서 FY2020 보고서를 확인해보니 비슷한 경향을 보였습니다. 유통 수입의 감소는 부분적으로 2020 회계연도에 현금으로 지불된 관리 수수료의 높은 비율에 기인합니다. FY2019보다.

이러한 지식을 바탕으로 우리는 다음과 같은 질문을 해야 합니다. 경영진이 왜 이 일을 하고 있습니까? 그들이 관리하는 REIT를 신뢰하지 않습니까? 그들은 우리가 모르는 것을 알고 있습니까? 아니면 최근 정책 변경으로 인한 것입니까?

운용사가 확고한 신념을 갖고 있지 않은 REIT에 투자하고 싶지 않기 때문에 이것이 우리가 면밀히 모니터링해야 할 사항이라고 생각합니다.

2021년 6월 30일 현재 AA REIT의 NAV는 단위당 1.35로 연초보다 약간 낮습니다.

지난 3년간의 추세를 보면 AA REIT의 NAV는 정체 상태를 유지한 것으로 보입니다 1.34(2019), 1.35(2020), 1.36(2021).

2021년 6월 30일 현재 AA REIT는 34.3%의 건강한 레버리지를 보유하고 있습니다. , 이는 규제 한도인 50%에 비해 낮은 수준입니다. 그러나 참고 AA REIT는 영구 증권을 발행하고 있습니다. 최근에는 부채와 비슷하지만 대차대조표에서는 자본으로 분류됩니다.

이자보상배율도 4.3배 , 이는 REIT가 문제 없이 부채를 상환할 가능성이 가장 높음을 보여줍니다.

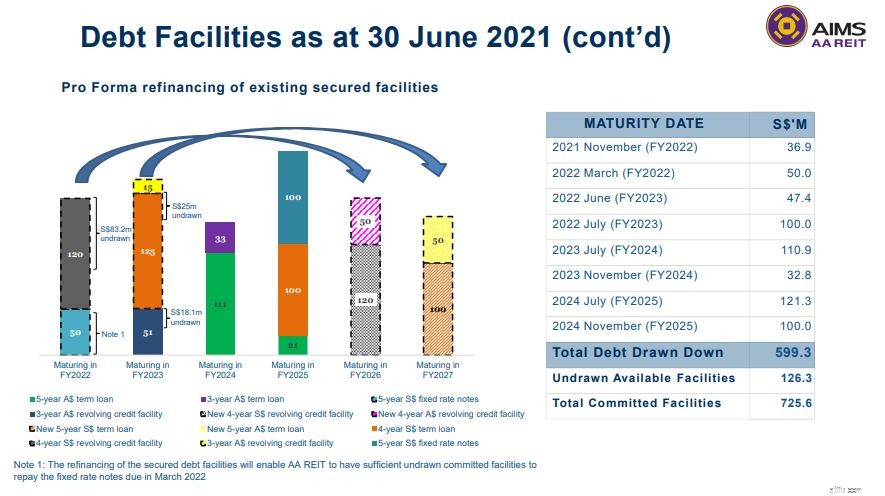

AA REIT의 부채도 잘 분산되어 있습니다. , 위에 표시된 대로. 2020년과 2021년에 만기가 도래하는 여러 담보부 채무 시설을 재융자하기로 약속한 AA REIT의 가중 평균 부채 만기는 약 3.3년입니다.

AA REIT의 후원사는 AIMS Financial Group입니다. . 배경 정보를 제공하기 위해 AIMS는 1991년에 설립되었으며 모기지 대출, 유동화, 투자 은행, 자금 관리, 부동산 투자, 사모 펀드, 벤처 캐피탈, 주식 중개 및 하이테크 투자에서 활동하는 다양한 금융 서비스 및 투자 그룹입니다.

후원자에 대한 정보는 많지 않지만 AIMS 금융 그룹이 AA REIT(이전 명칭:MacarthurCook Industrial REIT)의 긍정적인 턴어라운드를 담당했다는 점은 흥미롭습니다. AIMS는 2009년에 어려움에 처한 REIT를 도왔고 오늘날의 REIT로 변모시켰습니다. 이것은 후원자에 대해 잘 말해줍니다.

또한 AA REIT 파이낸싱 비용이 지난 3년 동안 감소한 것을 볼 수 있습니다. , 2019년 3.6%에서 현재 3.0%로. 자금 조달 비용이 낮기 때문에 AA REIT에 든든한 후원자가 있다고 추론할 수 있습니다. .

AA REIT는 자산을 해외 부동산으로 다각화하는 것 외에도 기존 부동산에 대한 재개발 기회도 확인했습니다. 위의 이미지에서 볼 수 있듯이 이러한 속성은 현재 포트폴리오의 큰 부분을 차지합니다. 이것은 REIT가 확장할 여지가 많다는 것을 나타낼 수 있지만 또한 처음에는 왜 그렇게 충분히 활용되지 않는 공간이 있습니까?라는 질문을 제기합니다. 왜 그들은 지금 그것에 대해서만 뭔가를 하고 있습니까?

저는 개인적으로 영구 증권을 사용하는 회사가 복잡하다고 생각합니다. 익숙하지 않은 사람들에게 영구 증권은 만기가 없는 채권과 같으며 기술적으로 발행인은 원금을 상환할 필요가 없습니다. 이러한 메커니즘으로 인해 영구 증권은 대차대조표에서 자본으로 취급되어 때때로 투자자에게 잘못된 그림을 제공합니다. .

최근 AA REIT는 또 다른 영구 증권을 발행했습니다. 2억 5천만 달러를 조달하기 위해 2018년 11월 30일에 설립된 7억 5천만 싱가포르 달러의 다중 통화 부채 발행 프로그램에 따라 8월 23일 발표 이후 SGX에 대한 공식 성명이나 추가 정보를 찾지 못했습니다. 그러나 이전 무기한 발행 라운드의 추세($1억 2,500만 또는 5.65%의 무기한 발행 후 불림로 7번가 물류 시설 인수 발표)를 바탕으로 발표를 예상할 수 있습니다. 곧 인수 .

최근 실적에 이어 AA REIT의 주가는 긍정적인 시장 심리로 반등했다. 현재 예약 가격은 1.05로 평균보다 약간 높습니다. 약 1. 이는 AA REIT가 현재 공정한 가치로 거래되고 있음을 나타낼 수 있습니다. .

메이플트리 인더스트리얼 트러스트(오렌지)와 비교하면 AA REIT의 주가는 지난 몇 년간 정체된 것 같다 . Mapletree의 예약 가격이 1.65로 AA REIT가 매력적으로 보입니다. 그러나 이것이 공정한 비교입니까? 저는 메이플트리의 자산이 더 높은 품질을 가지고 있다고 생각합니다. 이는 더 높은 가치를 정당화합니다.

ESR REIT(보라색)와 비교하면 PB가 나란히 움직이는 것처럼 보이기 때문에 훨씬 공정해 보입니다. ESR REIT의 현재 PB 1.2로 AA REIT가 현재 합리적인 가치를 가지고 있음을 보여줍니다. .

AA REIT의 현재 배당 수익률은 약 6.26%로, 과거 평균 7-8%와 비교됩니다. . 이것은 현재 약간 과대평가되었다는 표시일 수 있습니다.

AA REIT의 지불금 비율은 대부분의 기간 동안 100%를 초과했으며 이는 지속 가능하지 않을 수 있습니다.

저에게 묻는다면 AA REIT에 투자하시겠습니까? 짧은 대답은 아니오입니다.

이유를 설명하겠습니다.

우선, 펀더멘털이 다른 REIT만큼 견고하지 않다고 생각합니다. AA REIT의 수익은 몇 년 동안 정체되어 있는 반면, 같은 부문의 다른 REIT의 수익은 증가했습니다.

다음으로 메이플트리, 캐피탈랜드 등 잘 알려진 리츠에 비해 이 리츠에 대한 정보가 부족하다고 생각합니다. 결과적으로 리츠의 전망을 효과적으로 판단할 수 없으니 가급적 피하는 것이 좋다고 생각합니다.

셋째, 약간의 추측이 있습니다. (반복합니다 – 추측) 작업 중인 ESR과의 잠재적인 합병. 이런 일이 발생하면 투자자에게 좋은 소식이 될까요, 나쁜 소식이 될까요? 주가가 폭등할 것인가, 폭락할 것인가? 글쎄요, 지금은 불확실한 부분이 많고 저는 그게 마음에 들지 않습니다.

AA REIT가 Mapletree와 Capitaland보다 수익률이 높은 것은 사실이지만 1~2%의 증가가 이 REIT에 대한 추가 위험을 정당화할 수 있다고 생각하지 않습니다.

그리고 아무도 AA REIT와 같은 재고 보유 탱크가 그랬을 때 그것을 좋아하지 않습니다. Christopher Ng는 39세에 은퇴했으며 현재는 배당금으로 생활하고 있습니다. REIT나 배당주에 대해 누군가가 옳아야 한다면 그것은 그 사람이어야 합니다. 그와 함께 싱가포르 주식으로만 구성된 배당 포트폴리오를 관리하는 방법을 알아보세요. .