이 기사에서는 인덱스 펀드의 NAV 또는 ETF 가격이 시장 붕괴에 의해 어떻게 영향을 받는지 보여주고 추적 오류를 측정하는 간단하고 효과적인 방법에 대해 논의합니다. 이것이 펀드 또는 ETF가 기초 총수익률 지수를 얼마나 잘 추적할 수 있었는지입니다.

교과서에서는 추적 오류를 "투자 수익과 벤치마크 간의 차이"의 표준 편차로 정의합니다. 이것은 항상 양수이며 값이 높을수록 편차가 커집니다. 많은 투자자들이 인식하지 못하는 것은 추적 오류가 선택한 시간 창에 달려 있다는 것입니다. 지난 1년간의 추적오차가 지난 2년간의 추적오차와 다르다는 것입니다.

이 정의는 저성과(한 달 동안 벤치마크 수익률보다 낮은 인덱스 펀드 수익률)와 아웃퍼포먼스(벤치마크보다 높은 인덱스 펀드 수익률)를 구분하지 않습니다. Facebook 그룹 Asan Ideas for Wealth(비공개)의 Siva가 지적한 것처럼 비용은 추적 오류로 이어지지 않습니다!

즉, Nifty TRI 데이터(매일 배포)에서 연회비 1%를 제거하면 베어 데이터와 처리 데이터에 내기한 수익률 차이는 1%이지만 추적 오류는 0입니다. 변이가 없기 때문입니다. 인덱스 데이터와 가상 인덱스 펀드 사이의 대가로.

추적오차는 표준편차로 측정하기 때문이다. 정기예금에 투자하면 매월 수익률이 동일합니다. 따라서 표준편차는 0입니다. 이유는 동일합니다. if 일일 사업비는 동일하며 펀드 운용에 영향을 미치는 다른 요인은 없습니다.

따라서 인덱스 펀드에서 추적 오류의 주요 원인은 자금 유입 및 유출과 인덱스 변경 사항을 복사하려는 어려움입니다. 이는 차례로 주식을 사거나 파는 것이 얼마나 쉬운지 또는 어려운지에 달려 있습니다. Siva는 또한 인덱스와 동일한 수익률을 보이지만 상당한 추적 오류가 있는 인덱스 펀드 NAV를 구성할 수 있음을 보여주었습니다. 추적 오류는 직관적이지 않으며 개인 투자자가 사용하기에 부적합합니다.

비용 비율이 낮은 펀드는 추적 오류가 높을 수 있습니다. 이는 여러 기사에서 확인되었습니다.

설상가상으로 ETF의 수익률 및 추적 오차는 NAV 데이터를 사용하여 측정되는 반면 투자자는 시장 가격에서 사고 팔고 있습니다. 이 가격 움직임은 특히 수요가 갑자기 감소하는 시장 붕괴 시 NAV 움직임에서 크게 벗어날 수 있습니다.

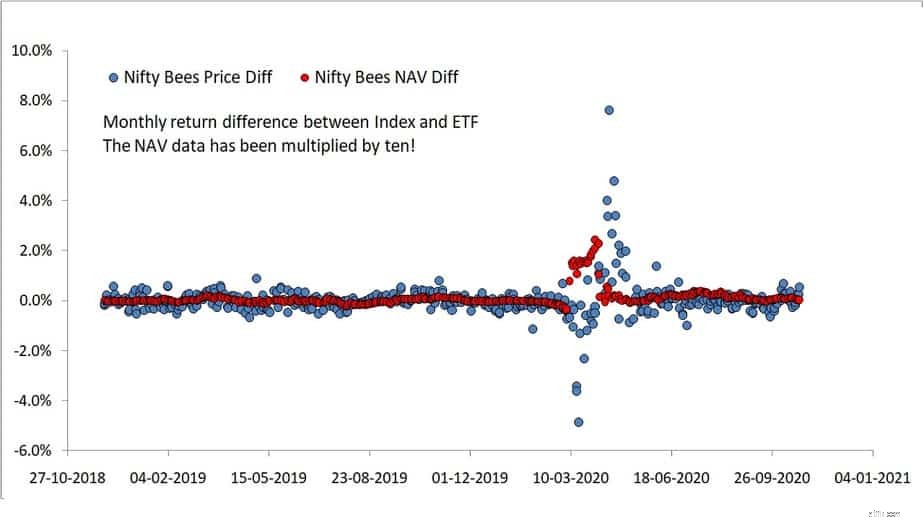

Nifty 50 TRI와 Nippon India Nifty Bees 가격(파란색) 및 NAV(빨간색) 간의 롤링 월별 수익률 차이 아래에 플롯합니다. 가격 데이터가 너무 커서 NAV 데이터에 10을 곱해야 했지만 여전히 작습니다! 실시간 거래를 원하지 않는 한 ETF를 멀리하세요!

NAV 데이터로 측정된 추적 오류가 충돌에서 멀리 떨어진 현실을 얼마나 왜곡하는지 주목하십시오! 온라인에서 언급되는 모든 수익은 가격이 아닌 NAV를 기반으로 합니다! 엄청난 상승 및 하락 스파이크는 2020년 3월 폭락에 해당합니다.

이상적으로 Nifty 50 TRI 월별 수익률 – Nippon India Nifty Bees ETF NAV 월별 수익률 긍정적이어야 합니다. 한 달이 넘는 기간 동안 인덱스는 주로 ETF(또는 인덱스 펀드)와 관련된 비용 때문에 항상 더 높은 수익을 얻을 것입니다. 연구된 469개의 월별 수익률 차이 중 ETF NAV 수익률은 더 높았습니다. 지수보다 196배! 이것은 포트폴리오를 지수의 포트폴리오와 정렬하는 것이 어렵다는 것이 이러한 수익 차이의 주요 원인이라는 분명한 증거입니다. 비용으로 인한 손실을 무효화할 만큼 많습니다!

우리의 의견으로는 이 수익률 차이를 연구하는 것이 추적 오차를 표준 편차로 계산하는 것보다 더 간단하고 우수한 방법입니다. ETF 가격 수익률은 수요 및 공급 변동으로 인해 지수 수익률보다 위 또는 아래로 진동할 것으로 예상됩니다. 스윙이 작고 양방향(양방향)이면 환영합니다.

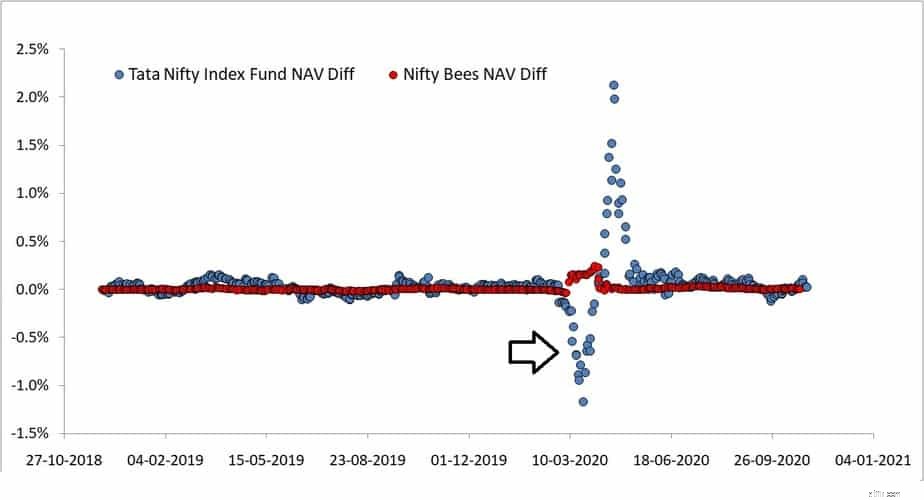

이제 최악의 인덱스 펀드 실적자 중 하나인 Tata Nifty 인덱스 펀드를 살펴보겠습니다. 현재 Nippon Nifty Bees와 동일한 비용 비율을 가지고 있습니다. 음의 파란색 점은 지수보다 높은 펀드의 월별 수익률을 나타냅니다.

<노스크립트>

시장 붕괴 중에는 음의 편차가 날카롭지만 이러한 편차는 주어진 날짜에 발생할 수 있습니다. Tata 펀드의 경우 148개, Nifty Bees ETF(NAV 포함)의 경우 196개의 마이너스 수익 차이가 나타났습니다.

항상 양수인 단일 숫자를 추적 오류로 보고하는 대신 다음과 같은 방법으로 지수의 편차를 수량화할 수 있습니다.

누군가 ETF NAV를 단독으로 연구한다면 최대 월간 수익률 차이와 최소 월간 수익률 차이의 차이(0.24% – (-0.04%) =0.28%)에 깊은 인상을 받을 것입니다. 가격을 기준으로 이 차이를 확인하기만 하면 최고 12.49%까지 높이 평가할 수 있습니다.

이에 비해 프랭클린 펀드는 1.89%의 스프레드와 87/469의 펀드 아웃퍼포먼스(음의 수익률 차이)로 합리적으로 좋은 성과를 거두었습니다. 이러한 수량은 추적 오류보다 직관적이고 이해하기 쉽습니다. 위의 표에서 알 수 있듯이 수익률 차이의 중앙값과 평균은 상당히 다릅니다. 이로 인해 표준 편차(기존 추적 오류)가 실제 스프레드를 나타내지 못하는 잘못된 측정값이 됩니다.

이 데이터가 포함된 월별 추적 오류 데이터 시트가 곧 제공될 예정입니다. 이 목록의 상위 2-3개 펀드는 그렇지 않습니다. DIY 포럼에서 흔히 볼 수 있는 이름 🙂