TransUnion, Equifax 및 Experian의 세 가지 주요 신용 보고 기관이 있습니다. 이러한 국은 두 가지 기본 유형의 보고 코드(계정 코드 및 의견 코드)를 사용합니다. 각 신용 조사 기관에는 신용 점수 응답과 함께 First American CREDCO로 전송되는 응답 코드 세트가 있습니다. 그런 다음 점수를 결정하는 데 사용된 요소를 설명하는 하나 이상의 요소가 전송됩니다. 오류 코드는 CREDCO가 점수를 결정할 수 없음을 의미합니다.

신용 보고서는 식별 정보, 신용 기록, 공공 기록 및 조회의 네 가지 기본 섹션으로 나뉩니다. 다른 유형의 정보에는 현재 및 이전 주소, 생년월일, 전화번호, 운전면허증 번호, 현재 고용주 이름, 배우자 이름이 포함될 수 있습니다. 계정 정보에는 채권자 이름, 거래 라인의 계정 번호 및 기타 정보(예:계정 개설 시간, 계정에 있는 다른 이름 또는 이름), 한도 및 잔액이 포함됩니다.

지불 코드의 범위는 1~9이며 회전은 "R", 할부는 "I"를 사용합니다. R1 또는 I1은 양호한 지불 내역을 나타냅니다. 신용 보고서 코드가 0이면 평가할 항목이 없거나 계정이 너무 새 것입니다. 1은 합의된 대로 지불됨을 의미합니다. 2는 최대 59일의 연체를 의미합니다. 3은 60일 이상 90일 미만의 연체를 의미합니다. 5는 계정이 120일 이상 연체되었음을 의미합니다.

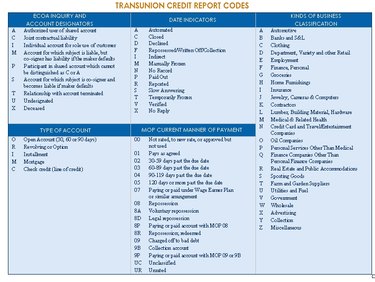

회전 또는 할부 계정 외에도 개설(O), 모기지(M) 또는 신용 한도(C)의 세 가지 다른 유형의 계정이 있습니다. 문자는 또한 문의(목적을 명시하지는 않았지만 귀하의 계정을 조사한 사람), 날짜 표시기(지급, 폐쇄, 거부 여부 등) 아래에 있는 것과 같은 다른 유형의 계정 정의를 지정하는 데 사용됩니다. ) 및 사업의 종류(부채) -- 자동차 회사, 은행 또는 의류 매장에 부채가 있었는지 여부 또는 의료 목적인 경우 보험 목적 등

"Charged off"는 채권자가 지불을 받지 않았으며 가까운 장래에 지불할 것으로 예상하지 않음을 의미합니다. 수금 노력으로 인해 지불이 이루어지지 않았으며 상각했습니다. 상각은 더 이상 빚을 지고 있지 않다는 것을 의미하는 것이 아니라 단순히 회사나 채권자가 더 이상 미수금 대기열에 보유하고 있지 않다는 것을 의미합니다. 이런 일이 발생하면 일반적으로 채무자가 파산 신청을 하지 않는 한 어떻게든 지불을 받기 위해 계속 노력할 수금 대행사가 있습니다.

Fair, Isaac and Co.(Fico)는 개인의 신용도 또는 부채(위험)를 결정하는 널리 사용되는 신용 평가 모델인 FICO 점수의 창시자입니다. 위에서 언급한 Big 3 대행사에서 각각 하나씩 3개의 FICO 점수를 갖게 됩니다. 세 가지 점수는 최소 6개월 동안 개설 또는 업데이트된 최소 한 계정의 평균으로 계산됩니다. 이렇게 하면 보고서를 보는 사람이 FICO 점수의 기반이 되는 충분한 최신 정보가 있음을 확인할 수 있습니다.