신분 도용은 미국의 주요 문제입니다. 2016년에 1,500만 명이 넘는 사람들이 신분 도용의 피해자였으며, 이는 전년도보다 15% 증가한 수치입니다. 모든 사람이 신분을 도용당할 위험이 있지만 일부 사람들은 더 큰 위험에 처해 있습니다. 상태 데이터를 볼 때 특히 그렇습니다. 일부 주에는 신분 도용의 가장 표적이 되는 집단 중 하나인 노인 거주자가 더 많거나 신분 도용 시도의 또 다른 주요 후보인 부유한 가구가 있습니다.

최고의 리워드 신용 카드를 확인하세요.

신원 도용에 가장 취약한 주를 찾기 위해 SmartAsset은 신원 사기 불만, 신원 도용 불만, 10세 미만 또는 65세 이상의 인구 비율, 주민 1인당 평균 신용 카드 개설 수 및 소득이 $74,999 이상인 가구. 데이터를 어디서 얻었고 어떻게 조합했는지 보려면 아래의 데이터 및 방법론 섹션을 확인하세요.

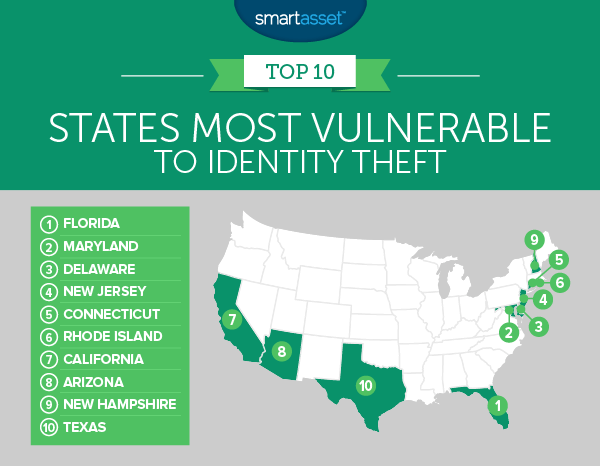

1. 플로리다

플로리다는 우리 데이터에 따르면 미국에서 신분 도용이 가장 많이 일어나는 주로 순위가 매겨져 있습니다. Sunshine State는 신분 사기 신고율에서 1위, 신분 도용 신고율에서 3위를 차지했으며, 이는 해당 주가 신분 도용의 표적이 될 수 있음을 시사합니다.

플로리다를 매력적인 목표로 만들 수 있는 것은 그 주의 많은 어린이와 노인들입니다. 플로리다는 10세 미만 또는 65세 이상의 거주자 비율에서 전국을 선도합니다. 플로리다 인구의 약 30%가 이 범주에 속합니다. 연구에 따르면 이들은 가장 취약한 시민에 속합니다.

2. 메릴랜드

메릴랜드는 등에 표적이 있는 것으로 보이는 또 다른 주입니다. Old Line State의 주민들은 신분 사기와 신분 도용에 대해 최고 10위까지 FTC에 불만을 제기했습니다. 메릴랜드에는 신분 도용에 가장 취약한 사람들의 연령 프로필에 맞는 주민이 많지 않지만 메릴랜드 주민의 25%만이 10세 미만 또는 65세 이상이며 고소득자의 비율이 높습니다.

신용 카드 정보를 훔치려는 사람들의 경우 부자의 신용 카드 정보를 원한다고 가정하는 것이 안전합니다. 메릴랜드는 미국에서 연간 $74,999 이상의 소득을 올리는 가구 비율이 가장 높기 때문에 잠재적인 대상이 됩니다.

3. 델라웨어

100,000명의 주민당 807명의 신원 사기 불만이 제기된 델라웨어는 미국에서 가장 높은 신원 사기 불만 비율 중 하나였습니다. 델라웨어는 위험에 처한 연령대의 거주자 비율이 상위 10위 안에 세 번째로 높습니다. 델라웨어 거주자의 28% 미만이 10세 미만 또는 65세 이상입니다.

주에는 또한 거주자 1인당 평균 신용 카드 수가 많습니다. 신용 카드가 많다고 해서 반드시 나쁜 것은 아니지만 여러 장의 신용 카드를 사용하면 보상을 최적화할 수 있습니다. 예를 들어 신용 카드를 도용할 가능성이 높아집니다.

4. 뉴저지

뉴저지 주민들에게는 신분 도용의 표적이 될 수 있는 두 가지가 있습니다. 첫째, 상대적으로 부유한 인구를 가지고 있습니다. 뉴저지 가구의 절반 미만이 $74,999 이상을 벌어들이며 평균적으로 뉴저지 거주자는 각각 2.76개의 신용카드를 가지고 있습니다. 이 두 가지 지표에서 뉴저지는 각각 2위와 1위를 기록했습니다.

5. 코네티컷

헌법 주는 신분 도용에 가장 취약한 주에서 5위를 차지했습니다. 이 주는 신분 도용 신고율이 두 번째로 높습니다. 코네티컷 주민들은 또한 주 주민들이 보유한 평균 신용 카드 수 때문에 더 취약합니다. 우리 데이터에 따르면 코네티컷 주민들은 평균적으로 2.56개의 신용 카드를 가지고 있습니다. 이는 전국에서 네 번째로 높은 비율이다. 또한 코네티컷 주민들은 가장 부유한 사람들입니다. 코네티컷 가정의 47% 이상이 연간 $74,999 이상을 번다.

6. 로드 아일랜드

연방에서 가장 작은 주는 신분 도용에 가장 취약한 주민들의 고향입니다. 로드 아일랜드 주민들은 100,000명당 765건의 신분 사기에 대해 FTC에 불만을 제기하고 100,000명당 141건의 불만 제기 비율로 신분 도용에 대해 불만을 제기합니다. 두 가지 지표 모두에서 로드 아일랜드는 상위 10위 안에 들었습니다.

로드 아일랜드 주민들은 미국에서 열린 신용 카드의 평균 개수가 6번째로 많습니다. 신용 카드 중 하나를 통해 신원이 도용되었다고 생각하고 금융 기관으로부터 많은 지원을 받지 못하고 있는 경우 소비자 금융 보호국(CFPB)이 도움을 줄 수 있습니다. 가장 일반적인 재정 불만 사항 중 하나는 신용 카드와 관련된 신분 도용에 관한 것입니다.

7. 캘리포니아

캘리포니아가 미국 내 어느 주보다 소득 대비 부채 비율이 가장 높다는 사실을 알고 계셨습니까? 그 부채의 많은 부분이 여러 신용 카드에 보관되어 있습니다. 캘리포니아 주민들은 평균적으로 2.48개의 오픈 신용카드를 보유하고 있으며 이는 미국에서 9번째로 많습니다. 신용 카드가 많으면 모든 월별 명세서를 주의 깊게 확인하여 하지 않은 거래가 있는지 확인하십시오.

8. 애리조나

은퇴자들에게 가장 인기 있는 주 중 하나는 신원 도용의 표적이 되는 주이기도 합니다. FTC의 데이터에 따르면 애리조나는 14번째로 높은 비율로 신원 사기에 대해, 16번째로 높은 비율로 신원 도용에 대해 불평했습니다. 애리조나 주민들도 가장 취약한 연령대에 속합니다. 인구 조사 데이터에 따르면 애리조나 거주자의 28.8%가 10세 미만 또는 65세 이상입니다. 두 인구 통계 모두 신분 도용의 표적이 되는 경향이 있습니다.

어린 아이들은 자신을 보호할 방법이 없기 때문에 취약하고, 신분을 도용당하더라도 수년 동안 알지 못하는 경우가 많습니다. 그때쯤이면 이미 피해가 끝난 것입니다. 자녀의 신원을 보호하는 한 가지 방법은 자녀의 신용 파일을 설정하고 정기적으로 확인하는 것입니다.

9. 뉴햄프셔

뉴햄프셔 주민들은 미국에서 고소득 가구의 비율이 가장 높습니다. 우리 데이터에 따르면 뉴햄프셔 가구의 44.5%가 $74,999 이상을 번다. Granite State의 주민들도 플라스틱을 많이 가지고 있는 경향이 있습니다. 뉴햄프셔 주민들은 평균 2.5개의 신용카드를 가지고 있습니다.

10. 텍사스

텍사스는 상위 10개를 마감했습니다. 텍사스인은 FTC에 상위 10개 비율의 신원 도용 및 신원 사기에 대해 불만을 제기했습니다. 텍사스의 많은 가정은 상대적으로 부유하여 신분 도용의 더 큰 표적이 될 수 있습니다. 텍사스 가정의 35% 이상이 $74,999 이상을 번다.

신분 도용에 가장 취약한 주를 찾기 위해 50개 주 전체에 대한 데이터를 살펴보았습니다. 특히 다음 5가지 요소에 대한 데이터를 살펴보았습니다.

5가지 메트릭 각각에서 각 상태의 순위를 매기고 각 메트릭에 동일한 가중치를 부여했습니다. 그런 다음 각 주에 대한 평균 순위를 찾았습니다. 마지막으로 이 평균 순위를 사용하여 최종 점수를 만들었습니다. 평균 순위가 가장 높은 주는 100점을 받았습니다. 평균 순위가 가장 낮은 주는 0점을 받았습니다.

연구에 대한 질문이 있습니까? [email protected]으로 문의하세요.

사진 제공:©iStock.com/Michael Krinke