LIC Jeevan Umang은 비연계 참여 종신 전통 생명 보험 플랜입니다. 전체 삶의 의미는 거의 문자 그대로입니다. 100세가 되면 계획이 완성됩니다.

플랜의 몇 가지 두드러진 특징과 LIC Jeevan Umang이 보험 및 투자 상품을 만드는 방법을 살펴보겠습니다.

정책 성숙도 :100세 시대에 (농담이 아닙니다)

정책 기간 :100세 – 가입 연령(가입 연령이 35세인 경우 향후 65년 동안 보장됩니다)

프리미엄 지불 기간: 15/20/25/30년(보험료를 납부해야 하는 연수)

최소 참가 연령 :90일(어린이에게 100년 정책이 필요한 이유는 무엇입니까?)

최대 참가 연령

15년 보험료 지불 기간 동안 55년

20년 보험료 지불 기간 동안 50년

25년 보험료 지불 기간에 대해 45년

30년 보험료 지불 기간에 대해 40년

최소 보장액 :루피 2락

최대 보장액 :캡 없음

LIC 웹사이트의 정책 문구

게시물을 단순하게 유지하기 위해 몇 가지 세부 사항을 건너뛰었습니다. 자세한 내용은 정책 문구를 참조하는 것이 좋습니다.

보험계약자의 사망이 위험이 시작되기 전에 발생한 경우 , 귀하의 지명자는 지불한 보험료(세금 제외)를 환불받을 것입니다.

죽음이 위험이 시작된 후 발생하는 경우 , 후보자는 다음을 얻습니다:

기본 보장액 + 단순 복귀 보너스(매년 발표) + 최종 추가 보너스(사망 연도에 적용)

위험은 언제 시작됩니까?

나는 그런 조항 뒤에 있는 논리를 이해한 적이 없습니다. 어쨌든 보험 약관에 따라 가입 연령이 8세 미만인 경우 2년 후에 보장이 시작됩니다.

참가 연령이 8세 이상인 경우 위험 보장이 즉시 시작됩니다.

100세(또는 사망 중 더 이른 시점)까지 보험료 지불 기간이 완료된 후 매년 기본 보장 금액의 8%를 받게 됩니다.

성숙(100세) 시 다음을 얻게 됩니다.

기본 보장액 + 단순 환원 보너스(매년 발표) + 최종 추가 보너스(만기 연도에 적용)

복귀 보너스에 대해 이러한 보너스는 매년 발표되지만 만기 시에만 이러한 보너스를 받을 수는 없습니다.

따라서 귀하의 정책에 대해 Rs 50,000의 보너스가 발표되었지만 40년 후에 금액을 받게 되면 이 Rs 50,000의 가치는 인플레이션으로 인해 크게 감소합니다. 분명히 보험 회사는 화폐의 시간 가치를 이용합니다.

정책은 프리미엄 지불 기간 동안의 단순 복귀 보너스와 프리미엄 지불 기간이 끝난 후 몇 년 사이를 구분합니다.

정책 문구는 (보험료 지불 기간이 끝난 후) "프리미엄 지불 기간 이후의 이익 참여 조건은 다른 형식으로 있을 수 있으며 그 당시 이 계획에 따른 회사의 경험에 따라 차등 규모".

사실 LIC는 보너스(또는 프리미엄 지불 기간 이후의 이익 공유)를 단순 환원 보너스로 언급하지 않았습니다.

LIC Jeevan Umang은 새로운 계획입니다. 이러한 보너스가 어떻게 형성될지 언급하기 어렵습니다.

LIC Jeevan Umang은 참여 계획입니다. 따라서 수익은 이 계획에 대해 회사에서 발표한 보너스에 따라 달라집니다.

이 보너스는 보험 회사의 실적에 따라 달라집니다. 회사의 성과는 청구 경험, 지속성 비율 및 투자 성과에 따라 달라집니다. 투자가 주로 부채이기 때문에 경제의 이자율도 한 몫을 합니다.

가정하기에는 너무 많습니다.

따라서 사전에 수익이 알려진 비참여 계획과 달리 수익에 대한 정확한 평가가 어렵습니다.

읽기 :보험사가 비참여 플랜에서 반품 정보를 숨기는 이유는 무엇인가요?

그러나 여전히 시도해 볼 것입니다.

처음에는 수익이 상당히 낮을 것으로 예상합니다. 기존의 모든 생명 보험이 그렇습니다.

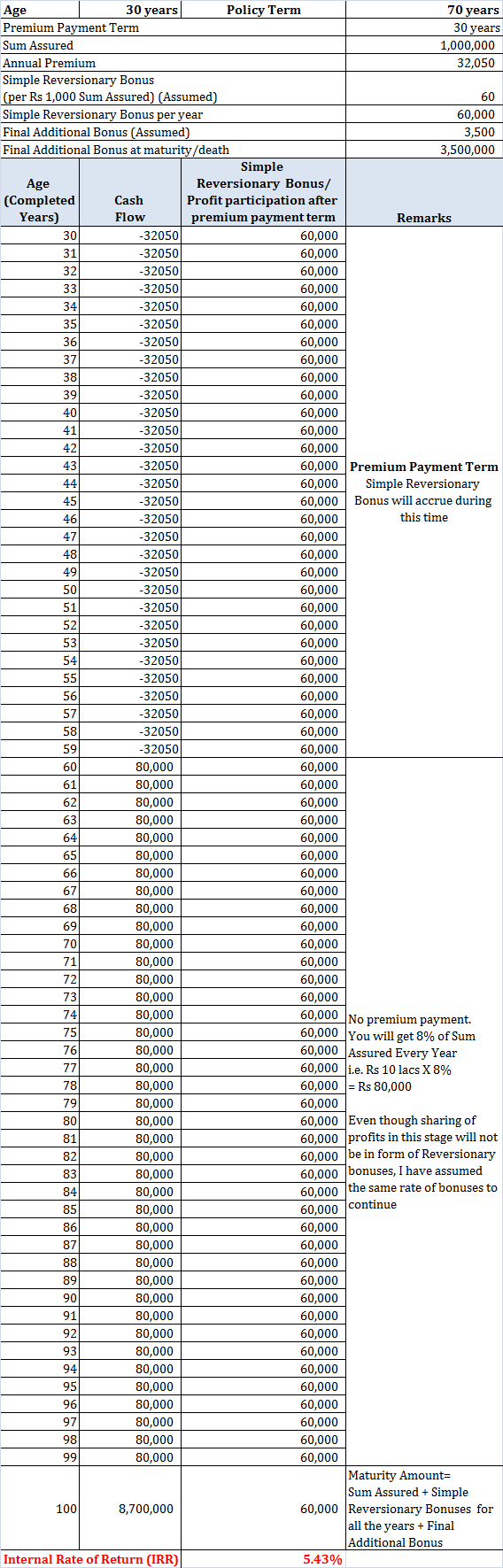

30세 남성이 LIC Jeevan Umang을 생활비 10락에 구입했다고 가정해 보겠습니다.

계획에 대한 연간 보험료는 Rs 32,030(세금 제외)입니다.

저는 세금의 영향을 고려하지 않을 것입니다. 그렇게 하면 프리미엄 리베이트가 어느 정도 무효화됩니다(둘 중 어느 쪽도 고려하지 않음)

저는 단순 복귀 보너스 및 최종 추가 보너스에 대해 상당히 관대한 값을 고려/가정했습니다. LIC의 다른 유사한 계획에 대한 보너스와 다른 온라인 소스의 데이터를 고려했습니다.

연간 5-5.5% 범위의 수익 그렇게 오랜 기간 동안 나를 흥분시키지 않습니다. 어쨌든 생활 표지는 실제로 쓸 일이 아닙니다.

정기 생명 보험과 PPF(Public Provident Fund)를 함께 사용했다면 훨씬 더 나은 결과를 얻을 수 있었을 것입니다. 숫자를 계산하는 것은 여러분에게 맡기겠습니다.

내 생각에는 LIC Jeevan Umang을 피할 수 있습니다.

아마도 매우 구체적인 경우에 사용할 수 있지만 생각나는 것이 없습니다.

이 글은 LIC에 대한 설명이 아닙니다. 문제는 계획 구조에 있습니다. 많은 민간 생명 보험 회사에서 이러한 계획을 내놓고 있으며 그러한 계획도 피해야 합니다.