정기 생명 보험은 생명 보험에 가입하는 가장 좋은 방법입니다. 그러나 그들(또는 그들의 가족)이 보험 기간이 지나도 아무 것도 얻지 못하기 때문에 많은 사람들이 정기 생명 보험 플랜을 멀리합니다.

계약 기간 동안 절대 버틸 수 없는 기간 계획이 있다면?

보험 회사가 당신을 사냥하지 않을 것이라고 걱정하지 마십시오. 그들은 암살자가 아니라 보험사입니다. 보험사가 부당하게 청구를 거부하여 최악의 순간에 많은 사람들을 실망시켰다는 것은 전혀 다른 문제입니다.

주제로 돌아가십시오.

종신보험에 대해 이야기하고 있습니다. . 현재 귀하가 전체 또는 100세까지 보장을 제공하는 많은 생명 보험이 있습니다(거의 종신 플랜과 비슷함). 이제 거의 모든 보험사에서 100세까지 보장을 받을 수 있도록 하고 있습니다. 이번 포스트에서는 Aegon Life에서 상품을 선택합니다.

Aegon Life는 귀하에게 평생(고정된 기간이 아닌) 기간 생명 보장을 제공하는 플랜을 내놓았습니다. 일반적으로 텀 라이프 플랜에는 고정된 기간이 있습니다. 보험계약자가 보험기간 중에 사망하는 경우, 지명된 사람은 보험금을 받습니다. 계약자가 보험 기간 동안 생존하면 보험 회사에서 지불하지 않습니다.

평생전통계획(LIC Jeevan Umang)이 있지만 평생계획을 보는 것은 이번이 처음입니다.

이 기간 플랜은 평생 플랜이므로 보험 회사는 보험 증권에 따라 보험료를 지불해야 합니다. (계약자가 평생 동안 보험을 갱신하지 않기로 선택하지 않는 한) 어느 시점. 따라서 귀하의 가족은 회사로부터 반드시 Sum Assured를 받을 것입니다.

그런 계획을 선택해야 하나요?

프리미엄 기간 플랜의 반환이 아닙니다. 피지명인은 보험 계약자가 사망할 때 보험금 지급액(단순 보험료가 아님)을 받게 됩니다.

기술적으로는 투자 및 보험 콤보 상품도 아닙니다. 살아 있는 동안 보험 회사로부터 아무 것도 얻지 못합니다. 귀하가 사망하면 귀하의 지명자만 받을 수 있습니다.

보험사가 보험금을 지급해야 하기 때문에 일반 일반 정기 생명 보험에 비해 보험료가 상당히 높을 것으로 예상할 수 있습니다.

최소 및 최대 참가 연령은 각각 18세 및 65세입니다. 최소 생명 보장은 Rs 25 lacs입니다. 상한선은 없습니다.

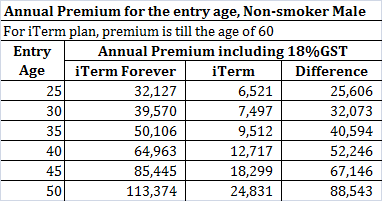

보험료 비교를 위해 iTermForever 플랜과 iTerm 플랜의 연간 보험료를 선택했습니다. . 보험료는 뭄바이에 거주하는 비흡연 남성을 위한 것입니다. iTerm 플랜의 경우 연간 보험료는 60세에 만기가 되는 플랜에 대한 것입니다. 보험료는 Rs 1 crore의 생명 보장입니다.

프리미엄의 차이가 상당히 큼을 알 수 있습니다.

30세(최초 구매 시)의 보험료 차이를 살펴보겠습니다. 그 차이는 연간 Rs 32,703입니다.

이제 60세까지 사망한 경우 보험 회사에서 지급하는 금액은 두 플랜 모두 동일합니다. iTerm에서는 훨씬 적은 보험료를 지불했습니다.

60세가 지나면 iTerm-Forever에 대한 보장이 평생 동안 지속되는 동안 iTerm 플랜은 더 이상 존재하지 않습니다(연간 보험료를 계속 지불하는 경우). 보험 계약자가 60세 이후에 사망하면 iTermForever 플랜은 100억 루피를 지불합니다. iTermForever가 더 낫다고 말할 수 있습니다.

그렇게 생각한다면 중요한 측면을 무시하고 있는 것입니다.

차액을 투자하면 어떻게 될까요?

30년 동안(60세까지) Rs 32,703은 연간 10%로 Rs 58.03 lacs로 증가합니다. 연 12%에서 돈은 30년 동안 Rs 86.69 lacs로 증가합니다.

60세가 넘으면 iTermForever 플랜에 따라 보험료를 계속 지불하게 됩니다(예:연간 Rs 39,570). 이 금액도 투자하면 코퍼스가 더 커집니다.

사망이 70세에 발생하면 코퍼스는 연간 10%로 Rs 1.57 crores로 성장했을 것입니다. 12%에서 코퍼스는 Rs 2.77 crores로 성장할 것입니다. 그 금액은 iTerm-Forever 플랜에 따라 귀하의 지명자가 받게 될 100억 루피보다 훨씬 많습니다.

동시에 원하는 방식으로 자금을 사용할 수 있는 유연성(iTerm 플랜을 선택한 경우)을 유지합니다. . 그것은 당신의 돈(투자)입니다. 원하는 방식으로 사용하세요.

당신의 가족은 돈을 받기 위해 당신이 죽을 때까지 기다릴 필요가 없습니다.

제 생각에는 순수한 바닐라 iTerm 요금제가 분명히 훨씬 더 나은 옵션입니다.

은퇴할 때까지 생명보험에 가입해야 한다고 생각합니다. 그리고 은퇴할 때까지 충분히 저축해야 합니다. 충분한 부를 갖게 되면 생명보험은 더 이상 필요하지 않습니다.

따라서 일반 바닐라 정기 생명 보험 계획이 가능합니다. 확신이 없으면 약간 더 높은 재직 기간을 가질 수 있습니다. 종신보험은 필요 없습니다.

또한 위에서 보았듯이 완전한 바닐라 기간 계획이 평생 계획보다 더 나은 선택입니다.

그러나 보험료가 반환되지 않아 정기 생명 보험을 구매하지 못하는 경우 종신 보험이 기존의 생명 보험보다 더 나은 선택이 될 수 있습니다.

iTermForever 계획에 따른 인수는 매우 엄격할 것으로 예상할 수 있습니다. 결국, 지불 위험은 100%입니다.

덧붙여서, Aegon Life 웹사이트에는 이 플랜에 대한 프리미엄 계산기가 없었습니다. 위에서 언급한 연간 프리미엄 데이터는 Aegon 웹사이트에 업로드된 pdf 파일에서 가져온 것입니다.

플랜에 대해 자세히 알아보기 위해 Aegon Life 고객에게 전화를 걸었습니다. Aegon Life는 이 플랜을 직접 판매하지 않으며 최고의 웹 애그리게이터를 통해서만 구매할 수 있다고 들었습니다. 애그리게이터 웹사이트에서 보험료를 확인했습니다.

그 이유를 이해할 수 없습니다(상업적이어야 함). 솔직히 이것은 내가 이 계획을 멀리해야 할 충분한 이유입니다. 나는 이 수집기에 대해 이전에 나쁜 경험을 한 적이 있습니다. 따라서 더 이상 애그리게이터를 신뢰하지 않습니다.

그건 그렇고, 나는 Aegon이 종신형 보험 플랜을 판매하는 유일한 보험사가 아니라는 것을 알았습니다. HDFC Life는 HDFC Click 2 Protect 3D 플랜에 따라 평생 보호 옵션도 제공합니다.

생명 보험 회사의 청구 합의 데이터는 오해의 소지가 있습니다.

Aegon Life 웹사이트의 보험 플랜 링크

MoneyLife:검토:Aegon Life iTermForever 계획