당신은 건강 보험의 건강상의 이점을 알고 있습니다. 그러나 건강 보험의 세금 혜택을 알고 있습니까? 예방건강검진비에도 세금혜택을 받을 수 있다는 사실, 알고 계셨나요?

특정한 경우에 발생한 의료비에 대해 면제/공제가 가능하다는 사실을 알고 계십니까?

소득세를 절약하는 방법에 대한 이전 게시물 중 하나에서 저는 인기 있는 섹션 80C 투자에 중점을 두었습니다. 이번 포스트에서는 건강보험의 세제혜택과 발생한 특정 의료비에 대한 세금 감면에 대해 알아보겠습니다.

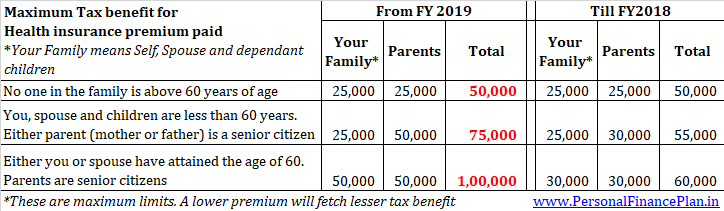

공제를 청구할 수 있는 금액은 최대 입니다. 25,000루피 건강 보험료 유급 (자신, 배우자 및 부양 자녀의 경우) 회계 연도 동안.

귀하 또는 귀하의 배우자가 고령자(>=60세)인 경우 공제 한도는 최대 루피 50,000입니다. (FY019부터) 회계 연도 당. FY2018까지 고령자 한도는 회계 연도당 Rs 30,000였습니다.

공제를 청구할 수도 있습니다. 예방 건강 검진을 위해 최대 Rs 5,000 본인, 배우자 및 자녀를 위한 것입니다.

그러나 건강 보험료 및 건강 검진에 대한 총 세금 혜택은 Rs 25,000(또는 Rs 30,000)로 제한됩니다. 경우에 따라 Rs 25,000 또는 Rs 50,000입니다.

필독 사항:고용주가 제공하는 Group Health Cover에 의존할 수 없는 이유는 무엇입니까?

부모님을 위해 건강 보험료를 지불하는 경우 회계 연도당 Rs 25,000의 추가 혜택을 받을 수 있습니다. 부모 중 한 명이 고령자인 경우 한도는 연간 50,000루피까지입니다. 이 규정은 FY2019부터 적용됩니다.

기존 규칙(FY2018까지 적용) :부모님을 위해 지불한 건강 보험료도 회계 연도당 최대 Rs 25,000까지 공제받을 수 있습니다. 부모 중 한 명이 고령자일 경우 한도는 최대 Rs 30,000입니다.

공제 한도에는 부모님의 예방 건강 검진을 위해 지불한 모든 금액(최대 Rs 5,000)이 포함됩니다.

참고 사항:

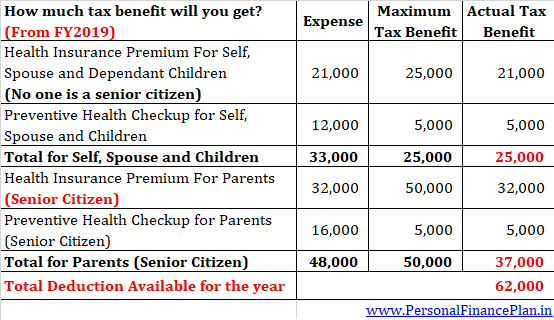

당신이 35세이고 부모가 고령자라면 최대 Rs 55,000 혜택을 청구할 수 있습니다. 본인, 배우자, 자녀 및 부모를 위한 건강 보험료 및 예방 건강 검진을 위해 Rs 75,000.

25,000루피 본인, 배우자, 자녀 건강보험료 및 건강검진에 Rs 25,000. 그리고 30,000루피 Rs 50,000는 건강 보험료 및 부모 건강 검진에 사용됩니다.

다음은 또 다른 예입니다.

다년 보험에 대한 세금 혜택의 경우 예를 통해 이해하려고 노력하겠습니다.

2018년 4월에 2년 건강 보험에 가입하고 Rs 36,000의 보험료를 지불한다고 가정해 봅시다.

이 정책은 2020년 4월까지 유효합니다. 즉, 이 정책은 3 회계 연도(FY2019, FY2020 및 FY2021) 동안 유효합니다.

이 경우 해당 회계연도(FY2019, FY2020 및 FY2021)에 Rs 12,000(Rs 36,000/3)의 세금 혜택을 청구할 수 있습니다. , 귀하는 2년 보험료를 납부했으며 세금 혜택은 3년에 걸쳐 분할되어야 합니다.

물론 2020년 4월에 갱신하면 FY2020 및 그 이후 연도에 보험료 납부에 대한 세금 혜택을 받게 됩니다.

고령자(>=60세)이고 건강 보험에 가입하지 않은 경우 회계 연도당 최대 Rs 50,000까지 발생한 의료비에 대해 공제받을 수 있습니다. . 이 규칙은 FY2019부터 적용됩니다.

그러나 건강 보험, 예방 검진 및 의료 비용에 사용할 수 있는 총 공제액은 Rs 50,000(FY2019부터)를 초과할 수 없습니다.

이러한 의료비 공제는 해당 노인이 보험에 들지 않은 경우에만 사용할 수 있습니다(건강 보험 플랜을 유지하기 위해 지불한 금액이 없음).

또한 부모님이 건강 보험에 가입하지 않은 고령자라면 의료비 지급 시에도 혜택을 받으실 수 있습니다.

기존 규칙(2018년까지 적용) :고령자(80세 이상)로 건강보험에 가입하지 않은 경우 1회 회계연도에 발생한 의료비를 최대 30,000루피까지 공제받을 수 있습니다. 보시다시피, FY2018까지는 혜택이 매우 고령자(>=80세)에게만 주어졌습니다. FY2019부터 혜택이 모든 노인(>=60세)에게 확대되었습니다.

당신은 매우 노인이지만 아내는 그렇지 않습니다. 자신을 위해 건강 보험에 가입하는 것이 아니라 아내를 위해 보험에 가입합니다.

의료비, 배우자(또는 자녀)의 건강 보험 및 건강 검진에 대한 공제액은 30,000루피 로 제한됩니다. 50,000루피.

부모 중 한 명이 매우 고령자 및 무보험자는 최대 Rs 30,000 발생한 의료비를 공제받을 수 있습니다. 회계 연도당 Rs 50,000.

의료비는 매우 고령자. 위에서 언급했듯이 보험료, 건강 검진 및 의료 비용에 대한 총 공제 한도는 Rs 30,000입니다. 회계 연도당 Rs 50,000.

본인 및 피부양 가족의 특정 질병으로 인해 발생한 의료비에 대해 Rs 40,000 한도 내에서 공제를 청구할 수 있습니다. 배우자, 부모, 자녀 및 형제자매에 대해 청구할 수 있습니다.

공제 한도가 60,000루피 로 증가합니다. Rs 1lac(FY2019부터)는 노인(>=60세) 치료에 사용됩니다.

공제액은 80,000루피 고령자(>=80세)의 치료 비용이 발생한 경우 Rs 1lac(FY2019부터).

어떤 보험 정책에 따라 치료비에 대한 상환을 이미 청구한 경우 공제를 청구할 수 없습니다.

소득세 신고 시 전문의의 진단서를 첨부해야 합니다. 사립 및 정부 병원의 전문 의사의 증명서면 충분합니다. 명시된 질병 목록은 규칙 11DD에 나와 있습니다. 암, 치매, 만성신부전증, 파킨슨병, 혈우병 등 주요질환을 보장합니다.

장애가 있는 피부양자의 치료, 간호, 훈련 및 재활을 위한 지출에 대해 최대 Rs 75,000까지 공제를 청구할 수 있습니다. 피부양자는 배우자, 부모, 자녀 및 형제자매가 될 수 있습니다.

금액에는 피부양자 부양을 위한 모든 계획에 대한 지불도 포함될 수 있습니다. 중증 장애가 있는 피부양자의 경우 공제 한도는 Rs 1.25 lacs입니다. 증빙서류를 제출해야 합니다. 자세한 내용은 소득세법 80DD 및 규칙 11A를 참조하십시오.

납세자가 장애인인 경우 섹션 80U에 따라 Rs 75,000의 추가 공제를 청구할 수 있습니다. 치료비와 관련이 없습니다. 중증 장애의 경우 공제 한도는 Rs 1.25 lacs입니다.

이 혜택은 FY2018까지만 유효합니다. 이는 FY2019부터 연간 Rs 40,000의 표준 공제로 대체되었습니다.

귀하와 가족의 치료 비용으로 고용주가 지불(상환)한 금액은 면제입니다. 소득세에서 회계연도당 Rs 15,000까지. 가족에는 본인, 배우자, 자녀, 부양 부모 및 형제 자매가 포함됩니다.

이 면제는 자영업자는 사용할 수 없습니다. .

이 면제는 실제 기준입니다. 즉, 고용주에게 의료비 청구서를 제출해야 합니다.

이미지 제공:Ken Teegardin, 2011. 원본 이미지와 사용 권한에 대한 정보는 Flickr/SeniorLiving.Org에서 다운로드할 수 있습니다.

이 게시물은 2015년 12월 24일에 처음 게시되었습니다. 정기적으로 업데이트되었습니다.