LIC는 최근 새로운 환불 계획인 LIC Bima Shree(계획 848)를 시작했습니다.

계획은 LIC Jeevan Shiromani, 와 매우 유사합니다. 그것은 몇 달 전에 출시되었습니다. 몇 가지 차이점(또는 내가 볼 수 있었던 차이점)만 있습니다.

저는 LIC Bima Shree 중산층의 LIC Jeevan Shiromani라고 부르기로 결정했습니다. Jeevan Shiromani의 연간 보험료가 중산층 가정을 넘어서기 때문입니다. Rs 1 crores(Jeevan Shiromani)의 최소 보장 금액으로 몇 루피에 달하는 연간 보험료를 감당할 수 있는 중산층 가족이 몇 명이나 될까요?

순자산이 높은 개인만이 그러한 높은 보험료를 부담할 수 있습니다. LIC에게 공정하게 말하자면, 그런 사람들이 LIC Jeevan Shiromani의 목표였습니다.

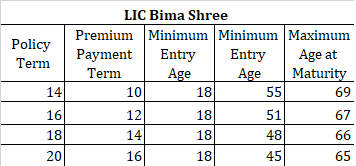

LIC Bima Shree를 사용하면 최소 보장액이 Rs 10 lacs(Rs 1 crore가 아님)이기 때문에 보험료가 저렴합니다.

LIC Bima Shree에 대한 자세한 내용은 LIC 웹사이트의 제품 페이지를 참조하십시오.

처음 5년 동안 사망/사망한 경우 :사망 시 보장된 금액 + 누적 보장된 가산

5년 경과 후 만기 전 사망/사망한 경우 :보장된 금액 + 보장된 추가 추가 금액 + 로열티 추가(있는 경우)

사망 시 보장되는 합계는 다음 중에서 가장 높습니다.

보장 추가는 매년 보장되고 적용된다는 점을 이해하십시오(단, 사망 또는 만기 시에만 지급됨).

충성도 추가는 사망 또는 만기 연도에만 적용됩니다. 따라서 운이 중요한 요소가 될 수 있습니다.

앞서 언급했듯이 LIC Bima Shree는 환불 계획입니다. 만기가 되기도 전에 생명보험사로부터 일정 금액을 받을 수 있다는 뜻이다. 환불 금액과 금액은 정책 기간에 따라 다릅니다.

14년의 보험 기간:10일 말 에 각각 보장된 총액의 30% 및 12 보험 연도

16년의 보험 기간:12 일 말에 각각 보장된 총액의 35% 및 14 보험 연도

18년의 보험 기간:14 일 말에 각각 보장된 총액의 40% 및 16 보험 연도

20년의 보험 기간:16일 말 에 각 보험금의 45% 및 18 보험 연도

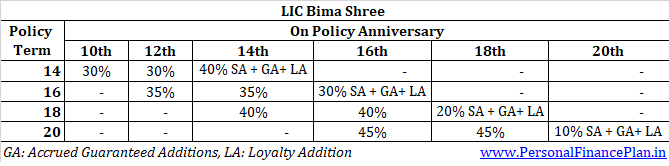

14년의 보험 기간:보장 금액의 40% + 추가 보장 + 로열티 추가(있는 경우)

16년의 보험 기간:보장 총액 + 추가 보장 + 로열티 추가(있는 경우)의 30%

18년의 보험 기간:보장 총액의 20% + 추가 보장 + 로열티 추가(있는 경우)

20년의 보험 기간:보장 금액의 10% + 추가 보장 + 로열티 추가(있는 경우)

보장된 추가 사항은 매년 적용됩니다. 언급한 바와 같이 첫 해에 Sum Assured 1,000당 Rs 50의 비율로 GA를 받습니다. 6년차부터 보험료 지불 기간이 끝날 때까지 Sum Assured 1,000당 Rs 55를 받습니다. GA는 만기 또는 사망한 해에만 지급된다는 것을 기억하십시오. 그 때까지 이러한 GA가 누적됩니다.

로열티 추가(LA)는 최종 추가 보너스와 같습니다. 만기 또는 사망 연도에만 적용됩니다(보험 5년 후 사망한 경우).

LIC Bima Shree에는 중환자 보험이 내장되어 있지 않기 때문에 플랜에 대한 표 형식의 요율이 LIC Jeevan Shiromani보다 낮을 것으로 예상할 수 있습니다.

처음에는 그렇지 않은 것처럼 보일 수 있습니다.

예를 들어, 40세(20년 보험 기간)의 경우 Rs 1 crore 보장에 대한 첫 해 보험료는 Jeevan Shiromani의 경우 Rs 7.41 lacs이고 Rs 7.49 lacs입니다. LIC 비마 슈리. 보험료는 리베이트 및 GST 이전입니다.

낮은 보장에 대해 높은 보장을 지불하면 불공평해 보입니다. LIC Bima Shree에는 중환자 보험이 내장되어 있지 않다는 것을 기억하십시오.

그러나 LIC Bima Shree에 대한 고액 보증 리베이트가 있습니다(이는 Rs 1 crore의 보증 총액에 대해 시작됨). 리베이트를 통해 프리미엄은 Rs 6.99 lacs로 줄어듭니다.

내장된 중환자 보험에 대해 Jeevan Shiromani의 구매를 고려하고 있다면 내장된 중환자 보험 비용을 평가할 수 있습니다. Rs 10 lacs의 중병 보험에 대해 Rs 42,000(7.41 lacs -6.99 lacs)를 지불하고 있습니다. 꽤 많이.

반품은 세 가지 구성요소로 구성됩니다.

보시다시피 유일한 변수는 충성도 추가입니다. 처음 두 구성 요소는 미리 알려져 있습니다.

추가 보장 계산 방법에 대한 자세한 내용은 LIC Jeevan Shiromani의 게시물을 참조하십시오.

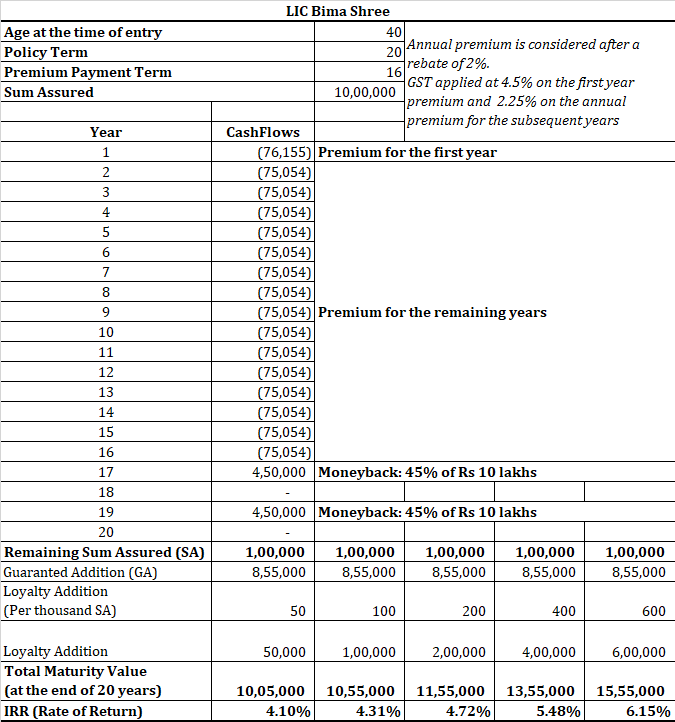

만기 시점의 로열티 추가 비율을 추측하는 것이 아니라 다른 값을 가정하여 모든 비율에 대한 수익률을 보여드리겠습니다.

20년 동안 LIC Bima Shree에 대한 40세의 투자를 고려했습니다. 보장 금액은 Rs 10 lacs입니다.

장기 투자에 대한 이러한 수익률에 만족하는지 확인해야 합니다.

그렇지 않을 것입니다.

기간 계획과 공공 제공 기금을 함께 사용하면 더 나은 성과를 낼 수 있습니다. 위험을 감수할 수 있다면 주식 펀드에도 일정 부분을 할당하는 것을 고려하십시오.