IRDA는 2018년 첫 주에 FY2017 연례 보고서를 발표했습니다. 2017-2018년 다양한 생명 보험 회사의 청구 정산 데이터가 있습니다.

분명히 클레임 합의 비율이 높을수록 좋습니다. 그러나 FY2016의 청구 합의 비율에 대한 게시물에서 논의한 바와 같이 청구 합의 데이터는 드러나는 것보다 더 많은 것을 숨깁니다.

보험 회사는 일반적으로 수신된 클레임 수에 따른 클레임 해결에 중점을 둡니다. . 제 생각에는 이것이 실제 그림을 나타내지 않을 수 있습니다. 또한 수혜금 액수 측면에서 청구 합의를 고려해야 합니다. .

정책 수에 따른 청구 합의 비율 =지급된 청구 건수/건수 접수된 클레임 중

혜택 금액별 청구 정산 =지불된 청구 금액/수신된 청구 금액

보험 회사에서 100건의 청구를 접수했다고 가정해 보겠습니다.

50루피 클레임 90개 및 50루피 클레임 10개

95개의 클레임, 90개의 5000원 클레임 및 5000원 500원의 클레임을 지불합니다. 즉, 고가치 클레임의 절반을 거부합니다.

번호별 청구 합의 =95/100 =95% (광고에서 강조된 숫자입니다)

혜택 금액별 청구 합의 =(90X5 + 5X50)/ (90X5 + 10X50) =73.6%

이제 새 보험을 구매할 계획이라면 두 번째 숫자를 입력으로 고려하지 않으시겠습니까? 물론 그렇습니다.

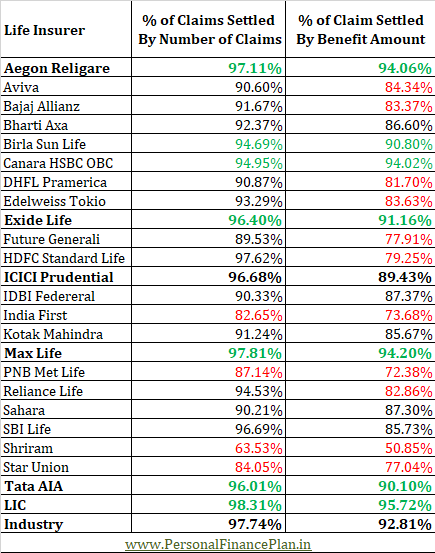

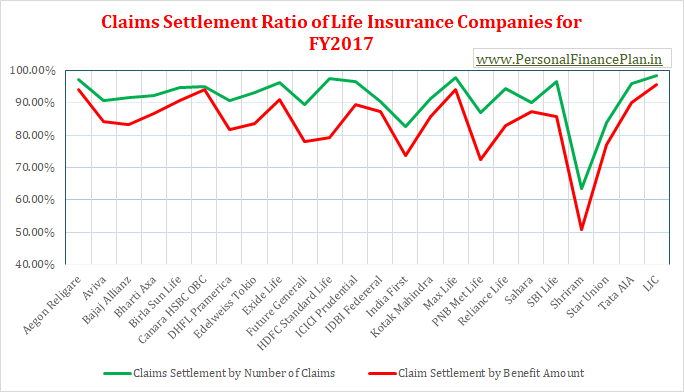

FY2017의 청구 정산 데이터를 살펴보겠습니다.

이 데이터는 2017 회계연도 IRDA 연차 보고서의 141-142페이지에서 볼 수 있습니다. IRDA 웹사이트에서 IRDA 연례 보고서를 다운로드할 수 있습니다.

생명보험의 경우(건강보험과 달리) 피보험 사건(계약자의 사망)은 매우 객관적인 사건임을 이해해야 합니다. 따라서 혼동의 여지가 많지 않습니다.

데이터 품질이 훨씬 더 좋았을 수도 있습니다. 보험사는 이미 모든 데이터를 보유하고 있습니다.

보험감독당국인 IRDA가 보험증권 유형별로 데이터 공개를 고집하지 않는 이유를 이해하기 어렵다. 생명보험사는 기간제, ULIP 및 기존 플랜에 대한 결제 데이터를 별도로 공개하도록 요청할 수 있습니다. 이러한 데이터는 잠재 구매자가 보험 회사를 선택하는 것을 더 쉽게 만들 것입니다.

IRDA 연례 보고서가 아닌 경우 이러한 데이터가 보험사 웹사이트에 공개될 수 있습니다.

하지만 아무것도 없습니다.

당신도 좌절감을 느낀다면 IRDA 외에 범인을 찾을 필요가 없습니다.

보험 증서 수와 혜택 금액 면에서 모두 결제율이 더 높은 회사를 선택하는 것이 좋습니다.

특정 보험사의 보험 증권 수에 따른 청구 합의 비율과 혜택 금액 사이에 큰 불일치가 있는 경우 이전 연도의 데이터도 검토해야 합니다. 이 불일치는 몇 가지 규모가 큰 주장으로 인해 발생할 수 있습니다. 단,해마다 이러한 추세가 반복된다면 주의가 필요합니다.

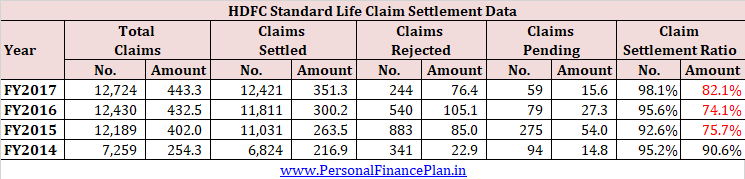

HDFC Standard Life가 그 예입니다.

*청구 합의 비율은 비율을 계산하는 동안 보류 중인 청구를 제거했기 때문에 게시물의 앞부분에 보고된 것보다 더 좋아 보일 수 있습니다.

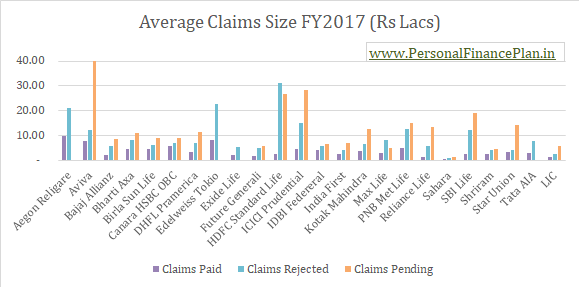

수와 혜택 금액을 기반으로 한 청구 데이터 사이에 큰 차이가 있는 다른 보험사도 있습니다. 하지만 HDFC생명은 가장 큰 생명보험사 중 하나이기 때문에 선택했습니다.

HDFC Life를 유죄로 인정할 충분한 증거가 없습니다. HDFC생명에 가입한 많은 고객들이 의료정보를 숨기거나 사기에 탐닉하고 있을 가능성이 있습니다. 그런데 이것을 소화하기가 어렵습니다.

제 생각에는 금액별 청구 합의 비율이 매우 낮은 회사에 문제가 있는 것 같습니다. 비윤리적인 판매 관행(비용을 불문하고 판매 문화)을 따르거나 조직 문화(프로세스)가 클레임을 거부하도록 구성되어 있습니다. 아니면 둘 다일 수도 있습니다.

이러한 회사는 피하는 것이 좋습니다.

건수와 혜택 모두에서 청구 합의 비율이 높은 회사를 선택하십시오.

개정(2015년 통과)으로 생명보험사는 보험 증권이 3년 이상 된 경우 보험금 청구를 거부할 수 없습니다.

즉, 귀하의 생명 보험 증권이 3년이 지나면 보험 회사는 어떤 이유로든 귀하의 청구를 거부할 수 없습니다. 이러한 움직임은 매우 고객 친화적입니다.

특히 법안 통과 이후 발표된 정책에는 모호함이 없어야 합니다. 따라서 신규 구매자의 경우 청구 합의 데이터가 상대적으로 덜 중요해집니다.

보험 회사가 마술을 부리지 않는 한 미래에 생명 보험 회사의 청구 합의 비율이 올라갈 것으로 봅니다.

그러나 새로운 기간 보험 플랜을 선택할 계획이라면(전통적인 플랜이나 ULIP에 투자하지 않는 것이 좋습니다) 더 나은 보상 청구 비율을 가진 생명 보험 회사.

이 주제에 대한 자세한 내용은 이 게시물을 검토하는 것이 좋습니다.

읽기 :생명보험사는 생명보험 청구를 거부할 수 없습니다.

읽기 :귀하의 연령은 기존 생명 보험 및 ULIP의 수익에 영향을 미칩니다.