대부분의 정기 생명 보험 플랜은 기본 플랜에 중병 특약을 추가할 수 있는 옵션을 제공합니다. 중병에 대한 보장을 받으려면 추가 보험료를 지불해야 합니다.

몇몇 생명 보험에는 중병 보장이 내장되어 있습니다. 이전 게시물에서 LIC Jeevan Shiromani에 대해 논의했습니다.

SBI Life – Poorna Suraksha 계획 은 다르다. 중증 질병 보장은 증가하고 생명 보장은 감소하는 정기 보험입니다.

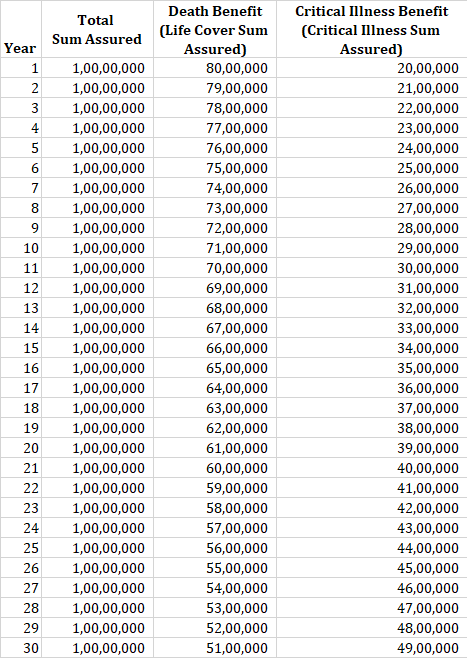

총 보장 금액은 두 부분으로 나뉩니다.

총 보장 금액 =보장된 생명 보장 금액 + 중대 질병 보장 금액

보증 총액은 보험 기간 동안 일정하게 유지됩니다. 보험료도 보험 기간 동안 일정하게 유지됩니다.

그러나 Life Cover Sum Assured와 Critical Illness 간의 구분은 보험 기간 동안 계속 변경됩니다.

보험은 사망 수혜금과 중환자 수당의 비율이 80:20인 것으로 시작됩니다.

단, 보험 연도마다 Critical Illness Benefit이 일정 금액만큼 오르고 사망 혜택은 정확히 같은 금액만큼 낮아집니다.

예를 들어, 30년 보험을 구매하는 경우 중환자 보험은 매년 5%(초기 보장 금액)씩 증가하는 반면 사망 보험은 Critical Illness Benefit에서 인상된 금액만큼 내립니다.

예를 통해 정책을 이해합시다.

30세의 한 사람이 SBI Poorna Suraksha 플랜을 Rs 1 crore의 보증 금액으로 구매합니다. 보험 기간은 30년입니다.

첫 해에 사망 수당은 Rs 80 lacs이고 Critical Illness 수혜금은 Rs 20 lacs입니다(80:20).

2년차에는 Critical Illness Benefit이 5% 인상됩니다. 위의 표에서 언급했듯이 CI 보장은 30년 보험에 대해 5% 증가합니다. 따라서 CI 적용 범위는 Rs 1lac(Rs 20lacs의 5%)인 Rs 21lacs까지 증가합니다. 데스 베네핏은 루피 1락에서 루피 79락으로 줄어듭니다.

다음 보험 연도마다 CI 수혜금이 100만원, 사망 수혜금이 100만원씩 인상됩니다.

위의 예에 계속해서, 보험 가입자가 11번째 보험 연도에 중병 진단을 받은 경우, 그/그녀는 Rs 30 lacs를 지급받게 되며 앞으로의 모든 보험료 할부금은 포기했다. 보험 계약자가 보험 기간 동안 사망하면 보험 회사는 지명인에게 Rs 70 lacs를 지불합니다. CI 급여가 지급되면 사망 급여가 일정하게 유지된다는 점에 유의하십시오. 즉, 사망 보험금은 11년차부터 30년차 말까지 70루피로 일정하게 유지됩니다.

보장은 36가지 중대 질병에 대한 것입니다. 암, 심근경색증, 신부전 등을 포함한 대부분의 주요 질병이 보장됩니다. 저는 심각성에 대해 논평할 자격이 없습니다.

생존 기간은 14일입니다. 생존 기간은 CI 보험금이 지급되기 위해 중환자 진단 후 가입자가 생존해야 하는 기간입니다.

예를 들어, 가입자가 중병 진단 후 7일 이내에 사망한 경우 CI 급여는 지급되지 않습니다. 사망보험금만 지급됩니다.

귀하의 지명자는 보장된 생명 보장 혜택 총액을 받게 됩니다. 귀하의 Life Cover Benefit Sum Assured가 매년 감소하고 있음을 기억하십시오.

계약자가 사망할 때까지 중병 진단을 받지 않은 경우 중환자 보험금이 지급되지 않습니다.

SBI Poorna Suraksha는 정기 생명 보험 플랜이므로 만기 혜택이 없습니다.

솔직히 저는 그러한 제품 구조화의 논리를 완전히 이해하지 못합니다. 보험 연도마다 생명 보험 요건은 낮아지고 중환자 보험 요건은 인상된다는 가정입니다.

이 논리에 상당히 결함이 있는 것 같습니다.

중증 진단을 받을 확률은 나이가 들수록 높아진다는 것을 이해합니다. 그러나 그것이 귀하의 생명 보험 요건이 낮아진다는 것을 의미하지는 않습니다.

생명 보험 요건은 평생 동안 계속 변동된다는 점을 이해합니다. 책임(결혼, 출산, 대출 등)을 추가하면 생활 보장의 필요성이 높아집니다. 생명 보장 요구 사항은 그러한 재정적 책임이 해소되고 부를 축적함에 따라 낮아집니다. 충분한 부를 축적하면 0으로 떨어질 수도 있습니다.

예를 들어, 최근에 결혼하여 자녀를 가질 계획인 30세의 경우 자녀가 태어날 때마다 생명 보험 요건이 인상될 가능성이 높습니다. 이 계획은 그러한 생애 단계에 적합하지 않을 수 있습니다.

60세까지 생명 보장을 원할 수 있습니다. 그러나 60세 이후에 중환자 보험을 소유하고 싶을 수도 있습니다. 이 플랜에서는 그들을. 사실, 그것은 중병 라이더의 경우도 마찬가지입니다. 기간 플랜이 실행되는 동안에만 중대 질병 보장을 받습니다.

중증 질병 보장을 구매해야 하는지 여부는 다른 질문입니다. 흑백 답변이 없습니다.

그러나 중환자 보험에 가입할 계획이라면 독립형 중환자 플랜을 구입하는 것이 좋습니다(특수 상품을 통해 구입하거나 기간 플랜에 내장된 기능으로 구입하는 것보다). .

기간 계획 및 독립형 중환자 계획

SBI Poorna Suraksha 계획의 경우 마케팅 이니셔티브에 가깝습니다.

SBI Life Poorna Suraksha 정책 브로셔

SBI Poorna Suraksha 정책 문서

SBI Life 웹사이트의 SBI Poorna Suraksha 페이지