기사 제목이 클릭 미끼임을 고백해야 합니다. ICICI 푸르덴셜 시그니처 유닛 연계 보험 플랜을 리뷰하기 위한 글이 아닙니다. ICICI 푸르덴셜 라이프의 새로운 저가 상품이기 때문에 이 플랜을 선택했습니다. 의도는 ULIP 요금에 대한 훨씬 더 큰 주제를 다루는 것입니다. 이전 게시물에서 저는 ULIP 요금이 반품에 미치는 영향에 대해 논의했지만 그 영향을 정량화하는 데는 부족했습니다. 더 중요한 것은 수수료가 반품에 미치는 영향을 쉽게 평가하고 다양한 ULIP의 비용 구조를 비교할 수 있는 방법에 대해서는 언급하지 않았다는 것입니다.

이 게시물에서는 ULIP 비용을 평가하는 다른 접근 방식을 살펴보겠습니다. IRDA는 보험사가 연 4% 및 8%의 총 수익을 위해 제품 브로셔에 삽화를 공유하도록 규정하고 있습니다. 이 게시물에서는 이러한 비용이 반품에 얼마나 영향을 미치는지 살펴보겠습니다. 요금으로 인해 ULIP의 반환이 어떻게 손상되는지 살펴보겠습니다.

ICICI Prudential Signature ULIP부터 시작하여 다른 인기 있는 ULIP 제품으로 분석을 확장하겠습니다.

ICICI Pru 서명 ULIP는 Type-I ULIP입니다. 보험 계약자가 사망한 경우, 지명인은 보장 총액과 기금 가치 중 더 높은 금액을 받게 됩니다. 회사는 이것을 주로 투자 상품으로 계획하기를 원하기 때문에 이것은 훌륭한 선택입니다. 반환에 대한 사망률의 부정적인 영향은 상당히 줄어듭니다.

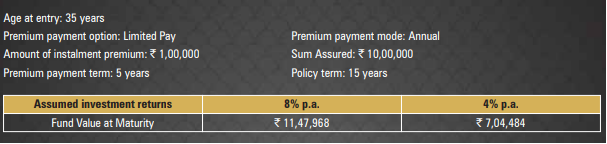

ICICI Pru 서명 ULIP에 제공된 그림에서 데이터를 복사합니다.

35세의 사람이 이 계획에 투자합니다. 보장 총액은 Rs 10 lacs입니다. 정책 기간은 15년입니다. 그는 단지 5년 동안 Rs 1lac의 연간 보험료를 지불해야 합니다. 그는 15년 후에 만기 금액을 받게 됩니다. IRDA는 보험사가 연 4% 및 8%의 총 수익률에 대한 설명을 제공하도록 요구합니다. (실제 총 수익은 매우 다를 수 있음).

연 8%에서 총 수익의 경우 만기 금액은 Rs 11.47 lacs입니다. 연간 6.57%의 IRR입니다.

연간 수익률이 8%인 순수 투자 상품에 동일한 투자를 했다면 Rs 13.67 lacs가 발생했을 것입니다.

이것은 Rs 2.2 lacs의 차이입니다.

이 ULIP에서 요금은 Rs 2.2 lac을 먹습니다.

ICICI Pru Signature ULIP에는 4가지 요금이 있습니다.

이러한 요금으로 인해 Rs 2.2 lacs를 잃었습니다. 또는 연 8%의 총 수익률. 연 6.57%가 되었습니다.

연 1.43%의 손실

연 1.35% FMC에 귀속될 수 있고 나머지는 사망 비용과 정책 관리 비용 때문입니다.

25세의 경우 격차가 더 작고 45세의 경우 더 커집니다. 치명타 피해를 입힌 탓이다. 보험료가 상당히 높기 때문에 보험료 등 고정비의 영향이 적습니다. 연간 보험료가 낮으면 그 영향이 더 컸을 것입니다.

문제가 있습니다.

ULIP의 8% 총 수익률과 순수 투자 상품의 8% 순수익률을 비교하는 것은 불공평합니다.

PPF, EPF 또는 직접 주식에 투자하는 경우 총수익과 순수익을 동일하게 생각할 수 있습니다. 그건 그렇고, 직접 지분 투자라도 중개 등의 형태로 약간의 비용이 듭니다.

뮤추얼 펀드와 같은 다른 투자의 경우 비용이 수반됩니다. 예를 들어, 뮤추얼 펀드에도 명시적인 비용 비율이 있습니다. 뮤추얼 펀드는 펀드 관리비도 부과합니다.

따라서 뮤추얼 펀드 계획이 연 8%의 총 수익을 얻는다면. 비용 비율이 1%인 경우 순수익은 연 7%에 불과합니다. 이러한 이유로 직접 계획 및 인덱스 펀드는 비용 비율이 낮고 이것이 수익에 추가되기 때문에 뜨거운 주제입니다.

ULIP와 뮤추얼 펀드가 수익을 보고하는 방법에 대해 매우 주의해야 합니다. 그런 점에서 뮤추얼 펀드는 ULIP보다 훨씬 앞서 있습니다.

뮤추얼펀드와 ULIP를 비교하는 포스팅이 되지 않았으면 합니다. 주식형 뮤추얼 펀드와 ULIP의 자세한 비교는 이 게시물을 참조하세요.

우리는 ICICI Pru Signature ULIP가 귀하의 수익 중 Rs 2.2 lacs를 먹은 것을 보았습니다(일련의 가정으로 고려한 예에서). 8%의 총 수익률이 연 6.57%로 떨어졌습니다.

좋지는 않지만 뮤추얼 펀드조차도 ICICI Pru Signature ULIP만큼은 아니지만 총 수익의 일부를 먹어치울 것입니다. ICICI 서명 플랜이 생명 보장도 제공한다고 주장할 수 있습니다. 그러나 Rs 10 lac의 커버는 연간 Rs 1 lac을 투자하는 사람에게 그다지 의미가 없을 수 있습니다. 항상 훨씬 저렴한 비용으로 정기 보험 플랜을 구입할 수 있습니다. 또한 ICICI Signature ULIP는 I형 ULIP이므로 유효 수명 보장은 수년에 걸쳐 감소합니다(펀드 가치가 증가함에 따라). 귀하의 펀드 가치가 보장 금액을 초과하면 생명 보험 구성 요소가 완전히 사라집니다.

이 경우 이 정보를 어떻게 사용합니까?

이 정보를 사용하여 다양한 ULIP의 비용 구조를 비교할 수 있다고 생각합니다. 다른 인기 있는 ULIP에 대해서도 유사한 작업을 수행하고 수익에 미치는 영향을 살펴보겠습니다. 요약하자면, ICCI 서명 ULIP IRR은 연 6.57%였습니다.

역시 Type I ULIP이지만 요금, 특히 프리미엄 할당 및 정책 관리 요금이 매우 높습니다.

HDFC Life 웹사이트에서 일러스트레이션을 생성했습니다.

35세 투자자입니다. 15년 보험료 납부 기간과 15년 보험 기간. 15년간 연간 보험료 1000루피. 연 8%의 총 수익률을 가정합니다. 이 정책은 Rs 23.75 lacs를 제공합니다.

연간 5.56%의 IRR입니다.

이것은 온라인 저가 ULIP입니다(ICICI 푸르덴셜 서명 ULIP와 동일). 유형 I ULIP.

HDFC Life 웹사이트에서 삽화를 생성했습니다.

35세 투자자입니다. 15년 정책 기간. 5년 보험료 납부 기간. 5년간 연간 보험료 100만원. 15년 후, 연 8%의 총 수익률을 가정하면 이 정책은 Rs 10.89 lacs를 제공합니다.

연간 6.14%의 IRR입니다.

Bajaj Allianz의 인기 플랜입니다. 유형 I ULIP.

Bajaj Allianz Life 웹사이트에서 삽화를 복사했습니다.

35세 투자자. 15년 보험료 납부 기간과 15년 보험 기간. 15년간 연간 보험료 1000루피. 연 8%의 총 수익률을 가정합니다. 정책에 따라 Rs 26.50 lacs가 제공됩니다.

연간 6.83%의 IRR입니다.

자, 이것은 유형 II ULIP입니다. 유형 II ULIP에서 , 차명인은 보험 계약자의 사망 시 펀드 가치 + 보장 총액을 받습니다. 분명히, 그것은 더 높은 사망률을 의미합니다. 수익에 미치는 영향을 확인할 수 있습니다.

Type I 및 Type II ULIP에 대한 자세한 내용은 이 게시물을 참조하십시오. 유형 II ULIP는 더 큰 보험을 제공하지만 수익에도 영향을 미칩니다.

ICICI 푸르덴셜 웹사이트에서 삽화를 복사했습니다.

35세 투자자입니다. 5년의 프리미엄 지불 기간. 15년의 정책 기간. 5년간 연간 보험료 100만원. 연 8%의 총 수익률을 가정합니다. 이 정책은 Rs 9.44 lacs를 제공합니다.

연간 4.99%의 IRR입니다.

ULIP 요금이 수익을 크게 손상시키는 것을 볼 수 있습니다. 비용 구조에 따라 영향이 더 높거나 낮을 수 있습니다.

나는 보험과 투자를 분리해야 한다고 주장한다. 그러나 ULIP에 투자해야 한다면 저렴한 ULIP에 투자해야 합니다.

투자 관점에서 Type I ULIP는 Type II ULIP보다 더 나은 선택입니다. 유형 II ULIP는 더 높은 보험을 제공합니다. 그러나 정기 보험 플랜에 가입할 수 있습니다. ULIP에서는 종신보험이 정기보험보다 비쌉니다.

순수한 온라인 ULIP는 오프라인 제품보다 더 나은 선택입니다.

다양한 ULIP에서 비용 영향을 비교할 수 있습니다. 모든 ULIP는 총 수익률 4% 및 8%에 대한 설명을 제공해야 합니다. 비용 영향을 평가하기 위해 제공된 그림에 대한 IRR을 계산하기만 하면 됩니다. 다른 모든 것은 동일하므로 비용 영향이 가장 적은 것으로 가십시오.

포트폴리오에 가장 적합한 ULIP를 선택하는 방법은 무엇입니까?

ULIP의 다양한 요금이 반품에 어떤 영향을 미치나요?

ULIP, PMS, 뮤추얼 펀드 등에서 수익이 어떻게 보고됩니까?

주식 펀드에 대한 LTCG에 대한 세금 후 ULIP가 뮤추얼 펀드보다 낫습니까?

ICICI 푸르덴셜 웹사이트의 ICICI 푸르덴셜 서명 ULIP 페이지

ICICI 푸르덴셜 서명 온라인 브로셔