친한 친구가 ICICI Pru Assured Savings Insurance Plan에 대해 핑을 보고 투자하기에 좋은 계획인지 물었습니다.

알아봅시다.

만기 급여 =만기 보장 급여(GMB) + 누적 보장 추가

만기 보장 혜택(GMB) 보험 가입 시 설정되며 가입 연령, 성별, 보험 기간, 보험료 납부 기간 및 연간 보험료에 따라 다릅니다. GMB는 미리 알려져 있습니다. . GMB는 보장 총액보다 낮을 수 있습니다.

추가 보장을 생각할 수 있습니다. 지불한 보험료에 대한 이자로. 그리고 이자율은 약관에 따라 다릅니다.

10년의 정책 기간 동안 이 이자율(보증 추가율이라고 함)은 9%입니다. 가산보장율은 현재까지 납입한 보험료 누계액에 대하여 적용됩니다. 추가 보장이 어떻게 계산되는지 나중에 게시물에서 살펴보겠습니다.

12년 또는 15년의 보험 기간의 경우 보장된 추가 비율은 10%입니다.

매년 보장 추가는 귀하의 보험 증권에 대해 계산되며 이는 귀하의 보험에 적립됩니다.

사망 혜택 =다음 중 가장 높음

만기 보장(GMB) 및 추가 보장(GA)은 "만기 급여" 섹션에 제공된 것과 동일한 의미/계산을 갖습니다.

혜택(1)은 만기 수익금이 세금이 면제되도록 보장합니다(사망 혜택>=연간 보험료의 10배). 생명 보험 증권의 사망 수익은 항상 세금이 면제됩니다.

저는 심플한 제품을 좋아합니다.

이것은 은행 정기 예금처럼 간단하지만 시간을 투자하면 어떤 돈을 받는지 알게 될 것입니다. 정확한 만기 금액을 미리 알고 있습니다.

정책 만기 시점에 부정적인 놀라움이 없습니다. 예:보험 판매 당시에 Rs 20 lac을 받게 되지만 16 lac만 돌려받는 것으로 나타났습니다.

비참여입니다. 계획. 모든 것이 미리 알려져 있습니다.

그리고 보험 기간을 마치면 해당 기간의 수익률도 고정됩니다.

여기서도 잘못된 판매가 발생할 수 있음을 기억하십시오. 예를 들어. 45세의 사람은 35세의 혜택 그림을 볼 수 있습니다. 보험(ULIP 및 기존 플랜 모두)에서는 가입 연령이 수익에 영향을 미칩니다.

ICICI Prudential Savings Assurance 플랜의 경우 다른 모든 사항(보험료, 성별, 건강, 보험료 지불 기간 및 보험 기간)이 동일하며 45세 GMB보다 35세 만기 보장 혜택이 더 높습니다. 오래된.

자신의 부에 대해 하나씩 자기 목표를 달성하는 데 익숙한 사람들에게는 그러한 상품이 규율을 보장하지만 낮고 안정적인 수익을 올릴 수 있습니다. 그러나 그러한 투자자들에게도 정기 보험과 PPF/FD의 단순한 혼합이 더 나은 선택이 될 수 있습니다.

낮은 생명 보장, 유연성 부족, 높은 이탈 비용, 물론 낮은 수익을 포함하되 이에 국한되지 않는 목록은 깁니다.

복귀할 예정이라면 어떻게 될까요?

좋은 점은 수익(낮거나 높음)을 미리 알 수 있다는 것입니다.

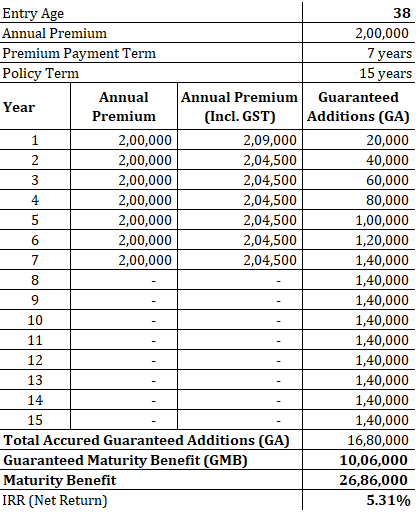

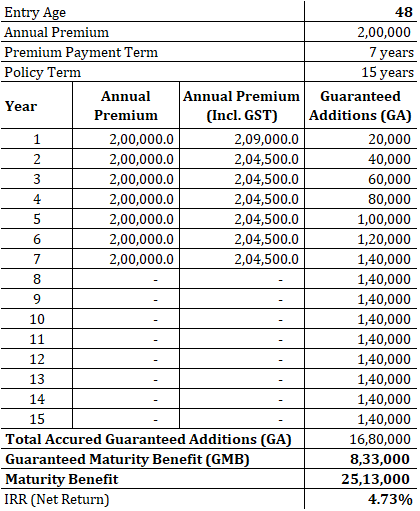

두 가지 예를 살펴보겠습니다. 하나는 38세 남성용이고 다른 하나는 48세 남성용 . 이는 또한 진입 연령이 반품에 미치는 영향을 이해하는 데 도움이 됩니다.

나는 건강한 개인을 위한 예를 고려한다는 점을 이해해 주십시오. 질병이 있는 경우 보험료가 오르거나 만기 보장 가산이 하향 조정됩니다. 본질적으로 이러한 경우 보험 회사는 귀하의 생명 보장에 대해 추가 비용을 청구합니다. 어떤 브로셔나 혜택 삽화도 이를 고려하지 않습니다.

보시다시피 보장 추가 계산은 두 경우 모두 정확히 동일합니다.

가입 연령(38세 및 48세)의 차이는 만기 보장 혜택(GMB)에만 영향을 미칩니다. GMB는 38세에 10.06락, 48세에 8.33루피입니다. 이것이 두 경우의 만기 혜택의 전체 차이를 설명합니다. IRR(순수익률)은 연 5.31%입니다. 38세의 경우 연 4.73% 대비 48세 대상.

연간 4.5~5.5%를 결정할 수 있습니다. 장기 투자에 충분합니까?

요즘 은행에서는 정기예금에 4.5~5%(세전)를 제공하고 있습니다. 따라서 은행 FD와 비교하여 4.5%-5.5% p.a. (세후) ICICI Prudential Savings Assurance 플랜은 꽤 괜찮아 보입니다. 그러나 이 ICICI 계획은 10~15년 만기의 장기 상품입니다. 나는 그렇게 낮은 보장된 수익을 위해 장기적으로 돈을 고정시키는 것이 편하지 않습니다.

당신은 어때요? ICICI Prudential Savings Assurance 플랜의 장점이 있습니까?

ICICI 푸르덴셜 웹사이트 제품 페이지