LIC는 2020년 3월에 LIC Nivesh Plus(플랜 849)와 LIC SIIP(LIC 시스템 투자 보험 플랜, 플랜 852)의 두 가지 새로운 ULIP를 출시했습니다. LIC Nivesh Plus는 단일 프리미엄 ULIP입니다. 이 게시물의 앞부분에서 계획을 검토했습니다.

한편, LIC SIIP 요금제는 일반 프리미엄 요금제입니다. . 내가 볼 수 있듯이 명명법은 ULIP의 인기를 타기 위해 선택되었습니다. 이름에는 아무런 문제가 없지만 선택은 의도적으로 오해의 소지가 있는 것 같습니다. 우리는 이것을 국가의 재정적 인식 수준의 맥락에서 보아야 합니다. 투자자들이 LIC를 얼마나 신뢰하는지 감안할 때, 그 계획은 어떤 이름으로도 잘 팔렸을 것입니다. LIC가 더 나은 이름 선택을 할 수 있었습니다.

명명법을 지나 LIC SIIP에 대해 자세히 알아보겠습니다.

ULIP의 다양한 청구 유형, 조정 방법 및 반품에 대한 영향에 대한 자세한 내용은 이 게시물을 참조하세요.

ULIP는 요금에 대해 동일한 명명법을 사용합니다. LIC SIIP가 다른 인기 있는 ULIP보다 더 좋거나 더 나쁜 영역을 지적하겠습니다.

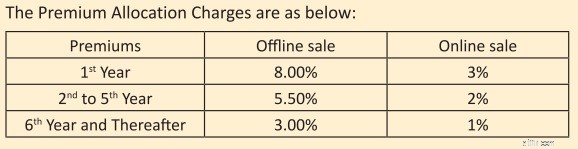

프리미엄 할당 요금 :이 비용은 돈이 투자되기 전에 보험료에서 공제됩니다. 프리미엄의 백분율로 표시됩니다. 이러한 요금에도 GST가 적용됩니다.

LIC SIIP 플랜에서 프리미엄 할당 요금은

따라서 플랜에 연간 Rs 1 lacs를 투자하면 오프라인 구매의 경우 Rs 9,400(18% GST 포함), 온라인 구매의 경우 Rs 3,540(18% GST 포함)이 청구됩니다. 나머지 금액은 투자되지만 다른 비용이 부과됩니다.

두 번째부터 일 까지 1년, 오프라인의 경우 Rs 6,490, 온라인 요금제의 경우 Rs 2,360가 청구됩니다.

6 부터 올해부터는 오프라인 및 온라인 요금제에 대해 각각 Rs 3,540 및 Rs 1,180가 청구됩니다.

민간 보험사가 최소한 온라인 판매의 경우 보험료 할당 수수료를 제로로 전환하는 시점에서 이러한 비용은 매우 높습니다.

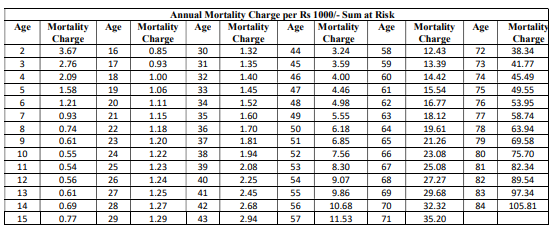

사망 비용: 이 요금은 생명 보장을 제공하는 데 사용됩니다. 사망 비용은 연령에 따라 다르며 매월 기금 단위 소각을 통해 매월 회수됩니다. LIC 웹사이트의 샘플 정책 문서에서 사망률 표를 재현합니다.

사망률은 나이에 따라 증가합니다. 당신이 고령인 경우, 사망 비용은 반품에 더 많은 영향을 미칠 것입니다. 동시에 이것은 유형 I ULIP(위험 합계 =보장 합계 - 펀드 가치)이므로 사망 비용의 영향이 더 낮습니다. Sum-at-risk는 보험계약자가 사망한 경우 보험회사가 지불해야 하는 금액입니다. Type-I ULIP에서는 펀드 가치가 증가함에 따라 Sum-at-risk가 감소합니다. 따라서 사망 비용의 영향도 줄어듭니다.

내가 본 민간 회사의 일부 ULIP보다 요금이 약간 높다는 것을 알았습니다.

만기 시 사망 비용이 투자자에게 반환된다는 조항이 있습니다. 기본 요금만 투자자에게 반환됩니다. 귀하의 건강 상태로 인한 모든 세금 또는 초과 금액은 상환되지 않습니다. 이는 펀드 가치에 추가로 지급됩니다.

개별적으로 이것은 투자자 친화적 인 제스처입니다. 그러나 이는 수익에 큰 영향을 미치지 않습니다.

왜?

절대적인 사망 비용만 받기 때문입니다. 이 요금은 반환되지 않습니다. 앞서 언급했듯이 세금 및 초과분도 반환되지 않습니다.

또한, Type-I ULIP이기 때문에 매년 사망 비용이 줄어들고 펀드 가치가 보장 금액을 초과하면 결국 0이 됩니다.

아무리 생각해도 모든 것은 요금에서 나옵니다.

사망 비용은 항복 또는 중단된 보험에 대해 또는 보험 기간이 축소된 경우 반환되지 않습니다. 이 요금은 보험 계약자가 보험 기간 동안 생존한 경우에만 반환됩니다.

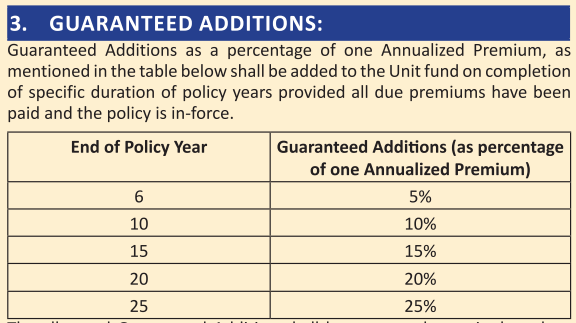

이 계획은 추가 보장(일종의 로열티 혜택)도 제공합니다.

LIC Nivesh Plus에 대한 내 게시물에서 보장된 추가 사항에 대해 이야기했습니다. 이것은 마케팅 속임수일 뿐입니다. 모든 것은 결국 돈에서 나옵니다.

사망 혜택은 항상 세금이 면제됩니다.

만기 혜택의 경우에도 마찬가지입니다.

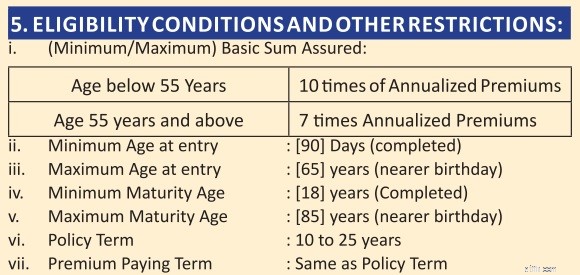

만기수익금이 면세되기 위해서는 보장금액이 연간 보험료의 10배 이상이어야 합니다. 이 조건이 충족되지 않으면 만기 대금이 과세됩니다. 5%의 TDS도 있습니다.

가입 당시 연령이 55세 미만인 경우, 생명 보장(Sum Assured)은 연간 보험료의 10배가 됩니다. 이 경우 세금 문제가 없습니다. 만기 수익금은 세금이 면제됩니다.

단, 가입 연령이 55세 이상인 경우 보험료는 연간 보험료의 7배입니다. 이렇게 하면 사망 비용을 약간 절약하는 데 도움이 되지만 만기 수익금에 과세가 적용된다는 단점이 있습니다. .

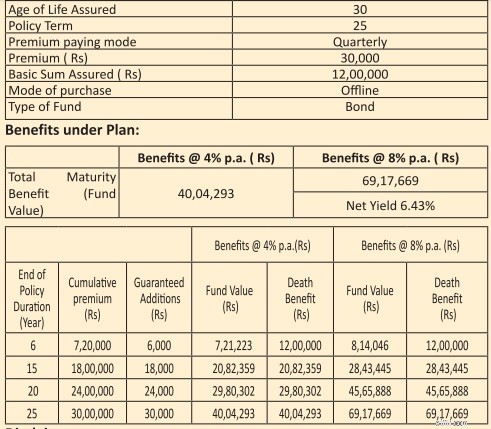

판매 브로셔에 제공된 그림을 재현합니다.

그림은 연 4% 및 8%의 총 투자 수익에 대한 수익을 보여줍니다. (IRDA에서 위임한 대로). ULIP가 되면 투자가 더 높은 수익을 올릴 것으로 기대하겠지만 지금은 그게 중요하지 않습니다. 수익은 또한 귀하의 연령과 선택한 자금에 따라 달라집니다.

보험 기간이 25년이고 총 수익률이 연 8%인 예를 살펴보겠습니다. 투자자는 25년 동안 Rs 30,000의 분기 프리미엄을 지불하고 만기 시점에 Rs 69.17 lacs를 받습니다. Rs 30 lacs의 총 투자

연간 6.08%의 순수익입니다. 연 1.94% 귀하의 반품이 다양한 비용으로 인해 사라졌습니다.

매력적이지 않습니다.

투자 수익이 연 8%인 경우 25년이 끝나면 Rs ~92.07 lacs를 갖게 됩니다. ULIP 요금은 총 수익의 37%를 차지합니다.

나는 당신이하지 않는 것이 좋습니다.보험과 투자 요구 사항을 별도로 유지하십시오.

보험이 필요한 경우 일반 일반 정기 생명 보험을 구입하십시오.

투자 목적에 따라 PPF, 뮤추얼 펀드 등 순수 투자 상품(및 저가 상품)을 구매하십시오.

그래도 이 계획에 투자해야 한다면 온라인으로 계획을 구입하십시오. 또한, 가입 연령이 55세 이상인 경우 만기 수익이 과세됩니다.