고객의 결제 옵션을 제한하면 비즈니스 매출이 감소할 수 있습니다. 현금, 수표 및 신용 카드를 받는 것 외에도 고객에게 신용을 제공하는 것을 고려할 수 있습니다. 신용을 연장하려면 중소기업을 위한 신용 정책을 만드십시오.

중소기업 고객에게 신용을 제공하는 것에 대해 생각하고 있습니까? 사업 신용 연장의 장단점을 고려하십시오.

비즈니스 크레딧으로 고객은 제품이나 서비스를 구매하고 나중에 청구서를 받습니다. 고객은 판매 시점에 비용을 지불할 필요가 없기 때문에 더 많이 지출할 수 있습니다. 또한 신용을 연장하면 경쟁력을 유지하고 고객 기반을 확대할 수 있습니다.

신용이 지출을 부추길 수는 있지만 사업에 손실을 줄 수 있습니다. 고객이 지불하지 않아 현금 흐름이 느려지고 부실채권이 생길 수 있습니다.

신용 정책을 중소기업에 맞게 조정하여 장점을 극대화하고 단점을 제한할 수 있습니다.

회사의 신용 정책은 신용 연장 및 지불금 징수에 대한 비즈니스 조건을 정의합니다. 고객은 크레딧을 받기 전에 크레딧 정책을 검토해야 합니다.

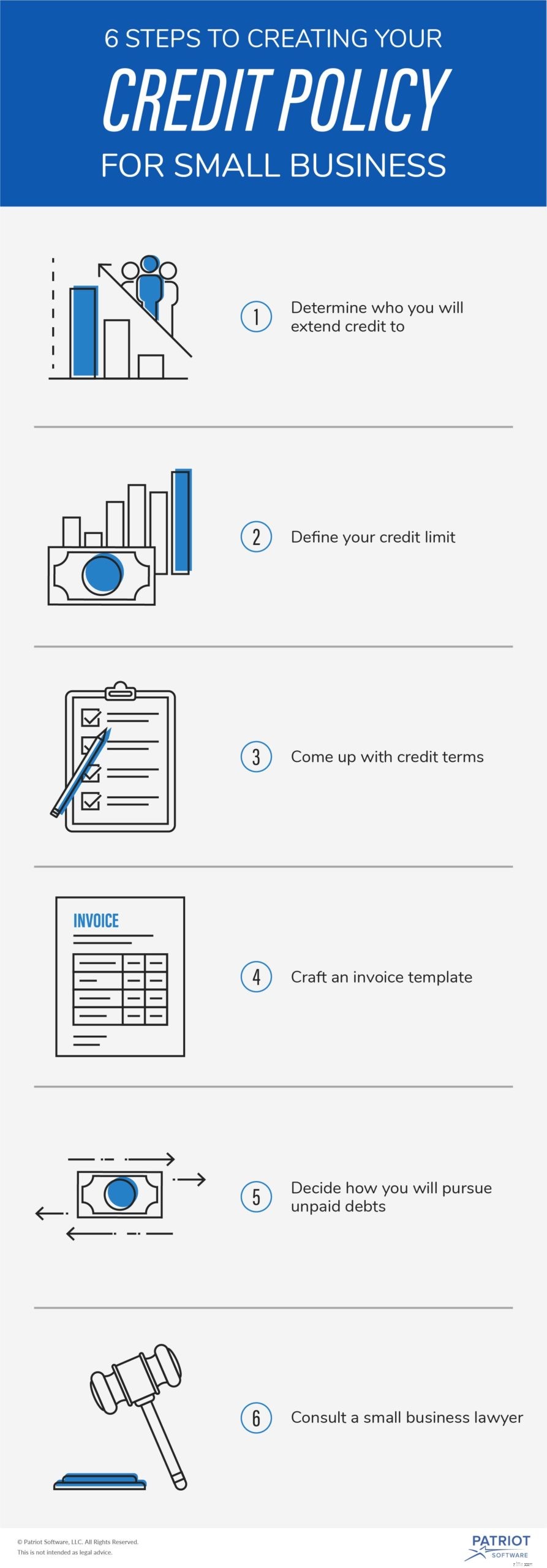

비즈니스 신용 정책은 다르지만 대부분 유사한 섹션을 포함합니다. 다음 6단계를 사용하여 중소기업을 위한 효율적인 신용 정책을 만드십시오.

모든 사람에게 신용을 제공하기로 결정하면 비즈니스가 실패할 수 있습니다.

일부 소비자는 빚을 갚지 않은 이력이 있습니다. 신용 조회를 수행하면 일반적으로 어떤 고객이 부채를 갚는지 알 수 있습니다.

청구서 지불 내역, 현재 부채 및 기타 관련 정보를 보려면 고객의 신용 보고서를 가져옵니다. Experian, TransUnion, Equifax의 3개 신용 보고 기관에 연락하여 고객의 신용 보고서를 볼 수 있습니다.

공정 신용 보고법에 따라 다른 사람의 신용을 확인하기 전에 허가를 받아야 합니다. 고객이 신용 보고서를 받기 전에 신용 신청서를 작성하도록 요구하십시오.

고객에게 신용을 제공할 수 있는 신용은 얼마입니까? 신용을 연장하는 것은 위험하므로 귀하의 비즈니스에서 처리할 수 있는 사항에 대해 생각해 보십시오.

한 기업의 경우 $5,000 한도가 합리적입니다. 반면에 다른 회사에서는 한도를 $10,000로 설정할 수 있습니다.

신용 한도를 결정하기 전에 비즈니스의 평균 부채를 계산하십시오. 고객이 한도까지 대출을 하고 제때 지불하지 않은 경우에도 사업 부채를 지불할 수 있습니까? 한 명 이상의 고객이 제 시간에 결제하지 않으면 어떻게 되나요?

설정한 신용 한도는 고객에 따라 다를 수 있습니다. 한도를 결정할 때 고객의 연간 소득, 부채 및 신용 기록을 볼 수 있습니다. 신용 정책에 신용 한도 조건을 기재하십시오.

중소기업을 위한 신용 정책은 신용 조건을 명확하게 설명해야 합니다. 고객이 지불해야 하는 기간, 이자율, 보증금이 필요한지 여부, 조기 및 지연 지불에 대한 정보를 정의합니다.

많은 기업이 구매 후 30일 또는 60일과 같은 표준 기간을 사용하여 고객의 첫 번째 결제를 요구합니다. 지불 계획 구조 및 기한에 대한 정보를 포함하십시오.

언제부터 이자를 부과할 예정입니까? 며칠 동안 무이자로 고객에게 신용을 연장할 수 있습니다. 또한 귀하의 비즈니스 이자율과 복리 이자를 기재하십시오.

일부 기업은 고객이 신용으로 구매할 때 돈을 내려놓도록 요구합니다. 정책에 고객이 판매 시점에 예금을 해야 하는지 여부를 포함하십시오.

조기 지불 할인을 제공할지 또는 연체료를 부과할지 지정합니다. 조기 지불 할인 및 연체 수수료는 적시에 고객 지불을 장려할 수 있습니다. 조기 및 지연 지불 기간을 모두 포함합니다.

비즈니스 신용 정책에 대해 작업할 때 송장 프로세스에 대해서도 생각해야 합니다. 신용 연장과 고객에게 송장 발행은 함께 진행됩니다. 그렇다면 인보이스는 무엇입니까?

인보이스는 지불을 요청하는 청구서입니다. 고객이 신용으로 구매한 후 송장을 보냅니다. 인보이스에는 구매 정보, 인보이스 날짜, 지불 기한 및 지불 방법이 포함됩니다.

대부분의 고객은 돈을 갚지 않을 것입니다. 비즈니스 신용 정책에 미지급 부채를 추구하는 방법을 포함하십시오.

고객이 지불하지 않을 때 점점 더 긴급한 지불 알림을 보내기로 결정할 수 있습니다. 고객이 여전히 지불하지 않으면 채권 추심 기관에 연락하는 것이 좋습니다. 고객에게 미지급 부채가 여러 개 있는 경우 계정을 해지할 수 있습니다.

중소기업을 위한 신용 정책을 시행하기 전에 변호사와 상담하는 것을 고려하십시오. 귀하의 중소기업 변호사가 귀하의 보험 약관을 읽어볼 수 있습니다.

변호사는 귀하가 공정 신용 보고법을 준수하는지 확인할 수 있습니다. 그리고 그들은(또는 회계사) 귀하의 비즈니스가 처리할 수 있는 신용 한도 및 조건에 대한 제안을 제공할 수 있습니다.

고객에게 크레딧을 제공할 생각이십니까? 기록 보관 책임을 항상 숙지하십시오. Patriot의 온라인 회계 소프트웨어를 사용하면 미지급 채권을 추적하고 송장을 만드는 등의 작업을 할 수 있습니다. 지금 무료 평가판을 받으세요!