7명의 숫자로 은퇴한다는 것은 생각만큼 억지스러운 일이 아닙니다.

미국에는 현재 401(k) 계좌에 100만 달러 이상을 저축한 기록적인 157,000명이 있습니다. 401(k)는 많은 미국인들이 직업을 통해 가지고 있는 일종의 고용주 후원 퇴직 계좌입니다.

문제는 Pew Charitable Trusts의 최근 설문 조사에 따르면 대다수의 미국 근로자가 그러한 계획에 액세스할 수 없다는 것입니다.

당신을 놀라게 할 수 있는 또 다른 것이 있습니다. IRA(Individual Retirement Account) 백만장자는 401(k) 백만장자보다 더 일반적입니다.

2014년 연방 예산에 대한 IRA 보유자에게 주어진 세금 감면의 영향을 연구한 General Accounting Office에 따르면 약 500,000명의 사람들이 100만~200만 달러 가치의 IRA를 보유하고 있습니다. GAO는 2011년 세금 데이터를 사용했습니다.

백만장자 수의 멋진 점은 다음과 같습니다. IRA는 소득이 있는 사람이라면 누구나 개설할 수 있는 퇴직 계좌입니다.

<블록 인용>IRA(Individual Retirement Account) 백만장자는 401(k) 백만장자보다 더 일반적입니다.

물론 IRA보다 401(k)에 100만 달러 이상을 저축하는 것이 더 쉬울 것입니다. 401(k)를 사용하면 50세 미만인 경우 최대 $18,500, 50세 이상인 경우 추가로 $6,000까지 더 많은 돈을 저축할 수 있습니다. 많은 고용주는 직원이 저축한 자금에 상응하는 금액을 제공합니다. 시간이 지남에 따라 이 모든 것이 실제로 추가될 수 있습니다.

IRA는 소득이 있는 대부분의 사람들이 사용할 수 있어 세금 우대 기준으로 투자 계좌에 돈을 넣어둘 수 있습니다. 귀하의 기부금과 일치하는 사람이 없기 때문에(그리고 401(k)만큼 기부할 수 없음) 매직 넘버에 도달하려면 시간이 지남에 따라 더 적극적으로 저축해야 할 수도 있습니다.

IRA에는 두 가지 유형이 있습니다. 기존의 IRA부터 시작하겠습니다.

이는 귀하의 세전 자금으로 충당되므로 기존 IRA에 기부하는 금액으로 연간 세금 청구서를 낮출 수 있습니다.

앞서 말했듯이 기부할 수 있는 금액에는 연간 한도가 있습니다. 매년 최대 $6,000까지 적립할 수 있습니다. 50세 이상이 되면 연간 최대 $7,000까지 기부할 수 있습니다.

59½세 이후에는 벌금 없이 계좌에서 돈을 인출할 수 있습니다. 70 1/2이 되면 실제로 IRS에서 귀하의 계좌에서 돈을 인출해야 합니다. 이것을 필수 최소 분배(RMD)라고 합니다.

RMD는 70½세부터 기존 IRA에서 인출해야 하는 금액입니다. 금액은 기대 수명과 계정 가치로 구성된 IRS 공식에 의해 결정됩니다.

IRA의 다른 유형은 Roth IRA입니다. 귀하는 이미 세금을 납부한 돈으로 Roth에 자금을 지원합니다(귀하의 순소득). 계정에 자금을 조달하면 소득이 면세될 수 있습니다.

Roth IRA에는 연간 기여 한도가 있으므로 $6,000만 투자할 수 있습니다. 그러나 기존 IRA와 마찬가지로 50세 이상인 경우 최대 $7,000까지 기부할 수 있습니다.

59½세가 되면 벌금을 내지 않고 이 돈을 이용할 수 있습니다. 70½세까지 계좌에서 돈을 인출해야 하는 기존의 IRA와 달리 Roth IRA에 원하는 만큼 계속 추가할 수 있습니다.

(소득 및 세금 신고 상태에 따라 한도가 있습니다. 자세한 내용은 여기를 참조하세요.)

적은 양의 돈을 저축하더라도 시간이 지남에 따라 합산이라는 것이 부분적으로 도움이 될 수 있습니다. 복리는 돈으로 돈을 버는 것이며, 원금으로 얻은 수익에 과거 수익을 더한 것입니다.

예를 들어, 은행 계좌에 돈이 있다면 그 금액에 대한 이자와 시간이 지남에 따라 벌어들인 과거 이자를 더한 것입니다. 투자 계정에 돈이 있는 경우 원래 투자 금액에 이전 수익을 더한 금액에서 얻을 수 있는 백분율입니다.

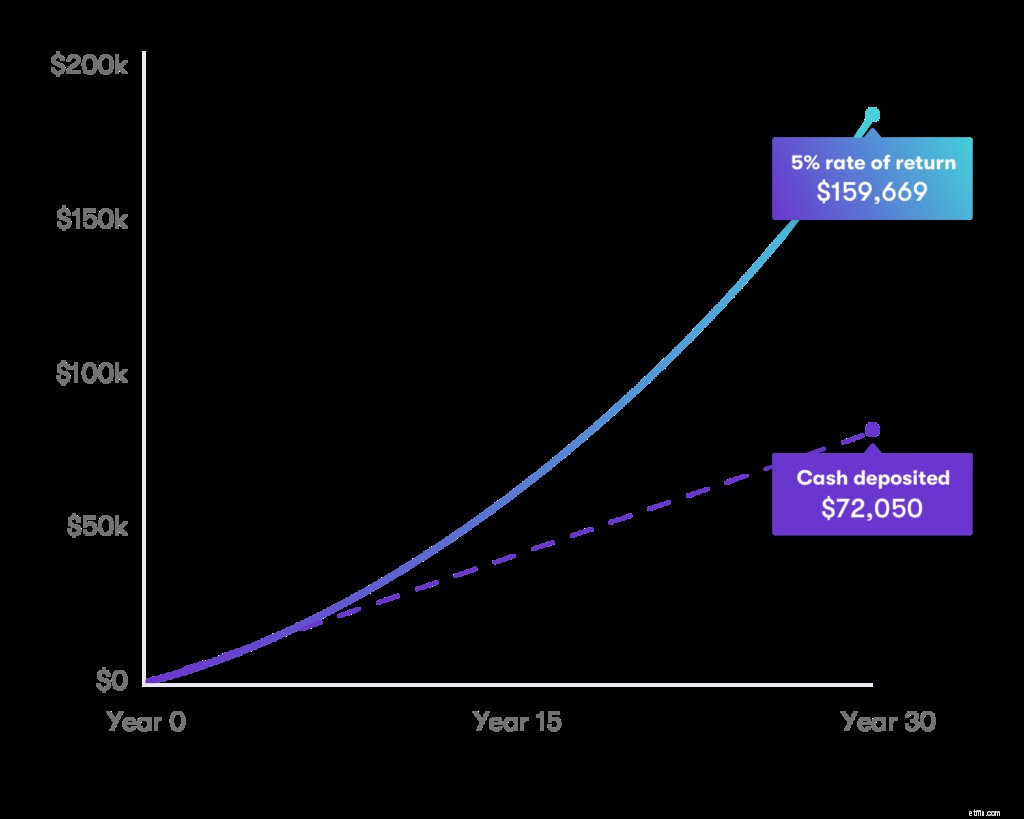

다음은 향후 30년 동안 주당 50달러 또는 월 200달러를 따로 떼어 놓고 연간 5%의 수익을 올리는 경우 복리의 예입니다. $159,669가 있습니다. 이자와 복리를 합하면 72,050달러의 원금이 두 배 이상 됩니다.

고용주를 통해 401(k)를 갖고 있고 아직 설정하지 않았다면 지금 할 때입니다. 몇 년에 걸쳐 실제로 합산될 수 있는 매칭 기여를 놓치게 될 수 있습니다.

401(k) 외에도 IRA를 설정할 수 있습니다. 두 개의 퇴직 계좌에서 작동하는 복리 이자의 힘은 마법의 숫자에 도달할 확률을 높일 수 있습니다.

401(k)는 없나요? 누구나 IRA를 설정하고 기부할 수 있습니다. 이 퇴직 계산기를 확인하고 백만 달러 목표를 달성하기 위해 얼마를 저축할 수 있는지 자세히 알아보십시오.

그리고 그것이 7자리 숫자의 은퇴 기회를 실제로 늘릴 수 있는 방법입니다.

모든 사람이 100만 달러에 도달하는 것은 아닙니다. 괜찮아요. 중요한 것은 예산에 저축하기 위해 노력하고 그것을 재정 생활의 일상적인 부분으로 만드는 것입니다.