1981년에서 1996년 사이에 태어난 사람들을 설명하는 데 사용되는 용어인 밀레니얼 세대의 경우 투자가 항상 재정적 할 일 목록의 맨 위에 있는 것은 아닙니다.

갚아야 할 학자금 대출, 감당해야 할 높은 임대료와 주택 가격, 정체된 임금으로 인해 특히 젊은 미국인들의 저축과 투자가 그 어느 때보다 어려워지고 있습니다.

그러나 그 모든 것에도 불구하고 밀레니얼 세대는 적어도 다른 세대에 비해 저축을 잘하는 경향이 있습니다. 예를 들어, 산업 데이터에 따르면 밀레니얼 세대의 70% 이상이 퇴직을 위한 저축을 시작했습니다.

그러나 밀레니얼 세대는 여전히 투자에 어려움을 겪고 있습니다. 많은 사람들이 시장에 대해 충분히 알지 못하거나 투자할 여력이 없다고 생각할 수 있습니다. 또한 일부는 단순히 시장에 돈을 투자할 준비가 되어 있지 않거나 투자가 너무 위험하다고 생각합니다.

이는 합법적인 문제이지만 관련 위험에도 불구하고 투자는 재정적 이익이 될 수 있습니다. 귀하가 밀레니얼 세대이고 여전히 투자에 대해 고민하고 있다면, 더 일찍 투자하는 것을 고려해 볼 수 있는 몇 가지 이유가 있습니다.

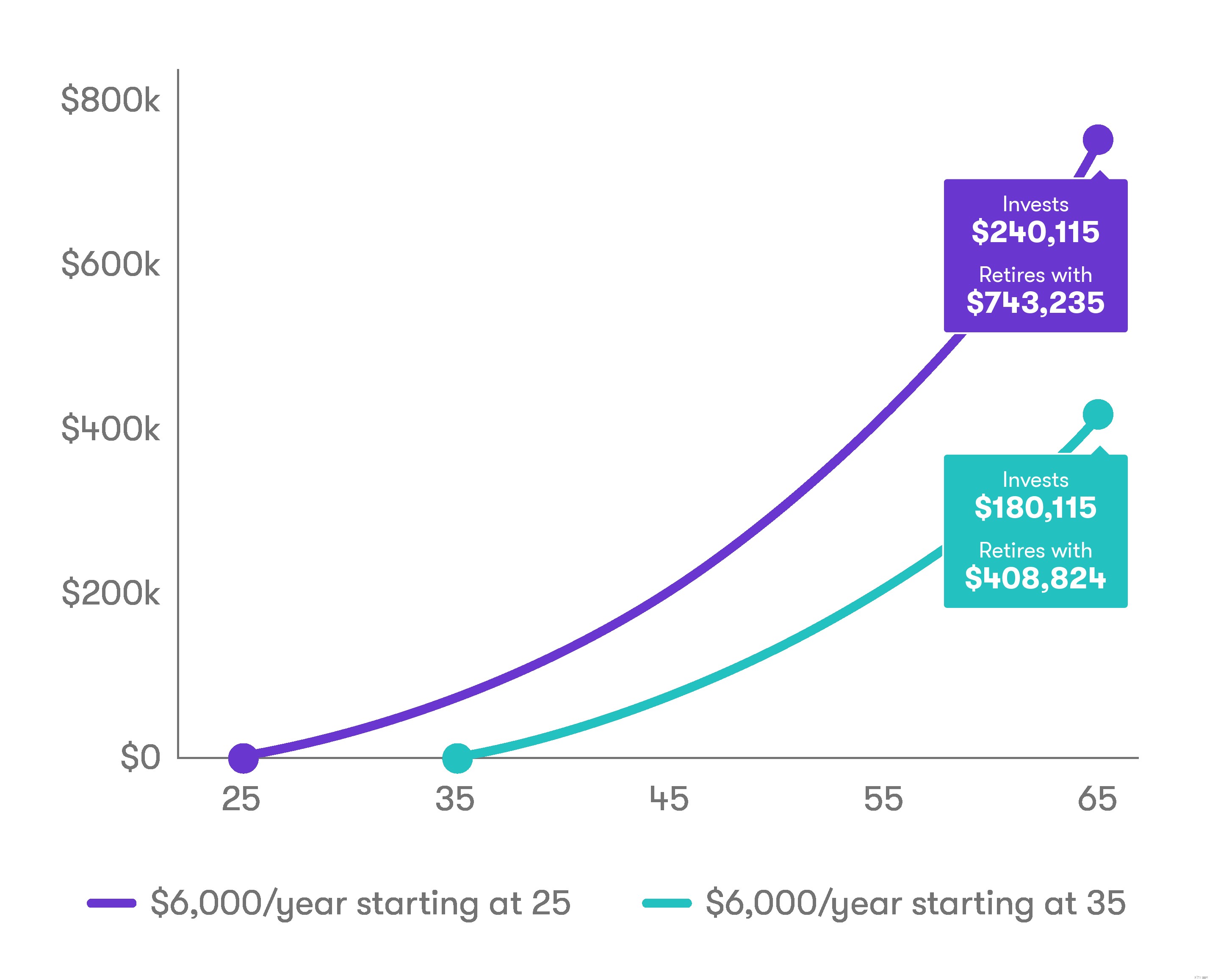

밀레니얼 세대와 젊은 세대가 이전 세대에 비해 가진 한 가지 큰 장점은 부를 축적할 시간이 더 많다는 것입니다. 그들은 시장에 계속 투자하는 것만으로도 잠재적으로 저축을 늘릴 수 있는 방법인 복리화라는 프로세스를 통해 수익을 극대화할 수 있습니다.

투자는 또한 투자자 배당금이나 소액 현금 지불금을 벌어 돈을 더 늘릴 수 있습니다. 물론, 투자는 (항상 그런 것은 아니지만) 감사하는 경향이 있습니다.

돈을 은행 계좌에 넣어두고 인플레이션에 의해 천천히 소모되는 대신 투자를 통해 수익을 얻을 수 있어 돈을 효과적으로 사용할 수 있습니다.

투자에는 위험이 따르지만 주식을 살 때 투자하는 회사가 성장할 가능성이 있습니다. 즉, 주식 가치가 상승할 수 있습니다. 반대로, 저축 계좌에 있는 돈은 투자하지 않고 인플레이션이나 점점 더 높은 상품 및 서비스 비용으로 인해 시간이 지남에 따라 가치를 잃을 것이 거의 확실합니다.

돈이 증가하거나 수익을 내고 있다면(투자했기 때문에!) 재정 목표를 더 빨리 달성하는 데 도움이 될 것입니다.

아마도 가장 일반적인 재정 목표는 은퇴일 것입니다. 많은 금융 전문가들은 급여의 10%에서 15%를 저축하여 은퇴를 대비할 것을 권장하지만 대부분의 사람들은 이에 근접하지 않습니다. 업계 데이터에 따르면 실제로 미국인의 21%는 은퇴를 위해 한 푼도 저축한 적이 없습니다.

그리고 많은 미국인들이 퇴직과 같은 장기 목표를 위해 돈을 투자하는 401(k) 플랜을 고용주로부터 제안받았지만, 그들 중 3분의 2가 이를 사용하지 않습니다.

복리, 배당금, 연간 성장 없이 은퇴와 같은 목표를 달성하는 것은 더 어렵거나 시간이 많이 소요될 수 있습니다.

전통적인 IRA 및 Roth IRA와 같은 일부 투자 계정은 세금 혜택을 받을 수 있습니다. 예를 들어 세금을 납부하기 전에 소득으로 기존 IRA에 기부할 수 있으며, 이렇게 하면 연간 세금으로 납부하는 금액도 줄일 수 있습니다.

Roth IRA를 사용하면 세금을 납부한 후 소득으로 계정에 기여하지만 은퇴 후 인출은 일반적으로 세금이 면제됩니다.

확신? Stash를 사용하여 투자를 시작하려면 $5만 있으면 됩니다.