역경이 힘을 키운다면 우리 중 많은 사람들이 2021년을 전문 보디빌더의 근육으로 시작할 것입니다. 지난 한 해는 전염병, 경기 침체, 변동성 있는 주식 시장, 격렬한 선거 등 여러 차례 직감적인 타격을 입었습니다.

그러나 재난이 닥친 해는 특히 재정과 관련하여 귀중한 교훈을 주기도 했습니다. 팬데믹은 드물지만 개인적인 좌절은 비참할 정도로 흔하기 때문입니다. 지붕이 무너질 수 있습니다. 가족 중 누군가가 중병에 걸릴 수 있습니다. 직장을 잃을 수도 있습니다.

비상 기금은 그러한 재난, 특히 실업에 대한 첫 번째 방어선입니다. 덴버에 있는 Aspen Wealth Management의 공인 재무설계사인 Liz Windisch는 표준 경험에 따르면 3~6개월 동안 기본적인 생활비를 충당할 만큼 충분히 저축하지만 더 이상 충분하지 않을 수 있다고 말합니다. “산업 전체가 하룻밤 사이에 사라지면 새로운 직업을 찾거나 새로운 경력을 쌓기 위해 훈련하는 것보다 훨씬 더 오래 걸릴 수 있습니다.”라고 그녀는 말합니다. 저축해야 할 금액은 개인 상황에 따라 다릅니다. 맞벌이 가정이라면 3~6개월 정도면 충분합니다. 귀하가 단독으로 급여를 받는 경우 최대 12개월 이상의 비용을 저축해야 할 수도 있습니다.

이것은 잃을 여유가 없는 돈이므로 비상 자금을 연방 보험에 가입된 은행 계좌나 단기 예금 증명서에 넣어 두십시오(현금에 대한 더 높은 수익률 찾기 참조). 유감스럽게도 이율이 역사적 최저 수준이면 많은 돈을 벌지 못하지만 이렇게 생각해 보십시오. 소득이 떨어지거나 사라지면 신용 카드로 전환할 필요가 없습니다. 신용 카드는 저금리 환경에도 불구하고 청구서를 지불하기 위해 여전히 15% 이상의 이자를 부과합니다.

플랜 B가 있습니다. 전염병의 또 다른 교훈:가장 잘 짜여진 계획은 통제할 수 없는 사건으로 인해 탈선될 수 있습니다. 캘리포니아 칼스배드에 있는 CFP인 Andrew Marshall은 퇴직 연령에 가까운 사람들이 해고되고 월급을 받는 다른 직업을 찾지 못할까봐 두려워하는 사람들의 이야기를 들었다고 말했습니다. 지금 벌고 있습니다.

Marshall은 "이러한 상황에서 얻은 교훈은 원하는 퇴직 날짜까지 바로 일할 수 없는 경우를 대비하여 대체 시나리오에 대비해야 한다는 것입니다."라고 말합니다. 코로나 이전에도 많은 고령 근로자들이 회사 축소, 건강 문제 또는 가족 상황으로 인해 계획보다 일찍 퇴직해야 했습니다.

교훈? 당신이 당신의 일을 얼마나 사랑하든, 얼마나 오래 일할 수 있다고 생각하든, 훨씬 더 일찍 은퇴하는 것처럼 저축하십시오. 자신의 조건에 따라 은퇴할 수 있다면 여분의 돈은 어마어마할 것입니다(그리고 그것을 어떻게 쓰는지 알아내는 데 문제가 없을 것입니다).

사랑하는 사람과 자신을 보호하세요. 대유행은 건강한 사람들도 병에 걸리고 때로는 죽는다는 고통스러운 일깨움을 줍니다. 당신에게 무슨 일이 생겼을 때 부양 가족을 보호할 수 있는 충분한 생명 보험이 있는지, 그리고 당신의 유산 계획이 최신 상태인지 확인하십시오(팬데믹 기간 동안의 유산 계획 참조). 귀하가 단독 서비스 제공자인 경우 장애 보험을 살펴보고 싶을 수도 있습니다. 많은 사람들이 직업을 통해 장애 보장을 받고 있지만 몇 달 동안 결석하면 비용을 충당하기에 충분하지 않을 수 있습니다. 자격 요건과 함께 귀하의 정책에서 매월 지불할 금액을 알아보려면 회사의 인사 부서에 문의하십시오.

이것은 또한 주택 소유자, 자동차 및 우산 책임 정책과 같은 다른 유형의 보험을 검토하기에 좋은 시기입니다. 예를 들어 운전량이 적다면 자동차 보험에서 할인을 받을 수 있습니다. 보험 비교 웹사이트인 Insurify에 따르면 대부분의 자동차 보험사는 지난 봄에 보험 계약자에게 크레딧이나 환불을 제공했지만 10%만이 장기 지불 구제를 제안했습니다. 쇼핑을 통해 보험료를 낮출 수 있습니다.

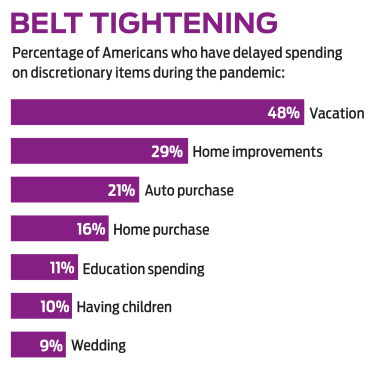

기회를 활용하세요. 어두운 시간에도 빛의 희미한 빛이 있습니다. 기록적인 낮은 이자율로 모기지 또는 사립 학자금 대출을 재융자하고 월 지불액을 낮출 수 있습니다. 이것은 또한 귀하의 예산을 검토하기에 좋은 시간입니다. 버지니아주 맥린에 있는 CFP인 제이슨 윌리엄스는 팬데믹으로 인해 지출을 줄여야 했다면 이전에 꼭 필요하다고 여겼던 것들이 정말로 필요한지 생각해 보세요. 더 많은 비용을 절감하고 궁극적으로 재정적 유연성을 확보할 수 있습니다.”라고 그는 말합니다.

투자 허용 오차를 측정합니다. 2020년 주식 시장의 급격한 변동으로 인해 나중에 후회할 투자 결정을 내렸다면 포트폴리오를 자세히 살펴봐야 합니다. 노스캐롤라이나 주 캐롤라이나 비치에 있는 CFP인 Haley Tolitsky는 "그것이 당신에게 완전히 부담스럽거나 그것 때문에 밤에 잠을 잘 못 잤다면 투자를 보다 보수적으로 만드는 것을 고려할 때일 수 있습니다"라고 말했습니다. 단기적으로 무슨 일이 일어나더라도 투자 전략을 고수하는 것의 가치를 보여주었습니다. 새해 투자에 대한 조언은 2021년 투자처를 참조하십시오.