나이는 숫자에 불과할 수 있습니다. 하지만 은퇴 계좌의 잔액도 마찬가지입니다. 이는 경력의 집으로 향할 때 정말 계산할 수 있는 숫자입니다.

당신이 25세이고 은퇴를 생각하고 있다면, 당신은 앞서 가고 있는 것입니다. 30세라면 아직 게임에 참여하고 있지만 아마도 경력 이후의 삶에 대해 생각하기 시작해야 한다는 것을 알고 있을 것입니다.

하지만 40대 이상이라면? 은퇴 계획에 대해 진지하게 생각해 본 적이 없거나 지난 10, 20년 동안 돈을 숨겨 뒀어야 했다는 생각이 든다면 공포에 휩싸일 수 있습니다.

당황해서는 안 되지만, 타고난 투쟁 도피 본능이 당신을 올바른 방향으로 이끌 수 있습니다. 행동을 취해야 할 때입니다.

첫 번째 조치는 전체 재무 상황을 조사하는 것입니다. 그것은 당신이 무엇을 벌고 무엇에 돈을 쓰고 있는지 면밀히 살펴봐야 함을 의미합니다. 그런 다음 은퇴 저축 극대화라는 한 가지 목표를 염두에 두고 예산을 세우십시오.

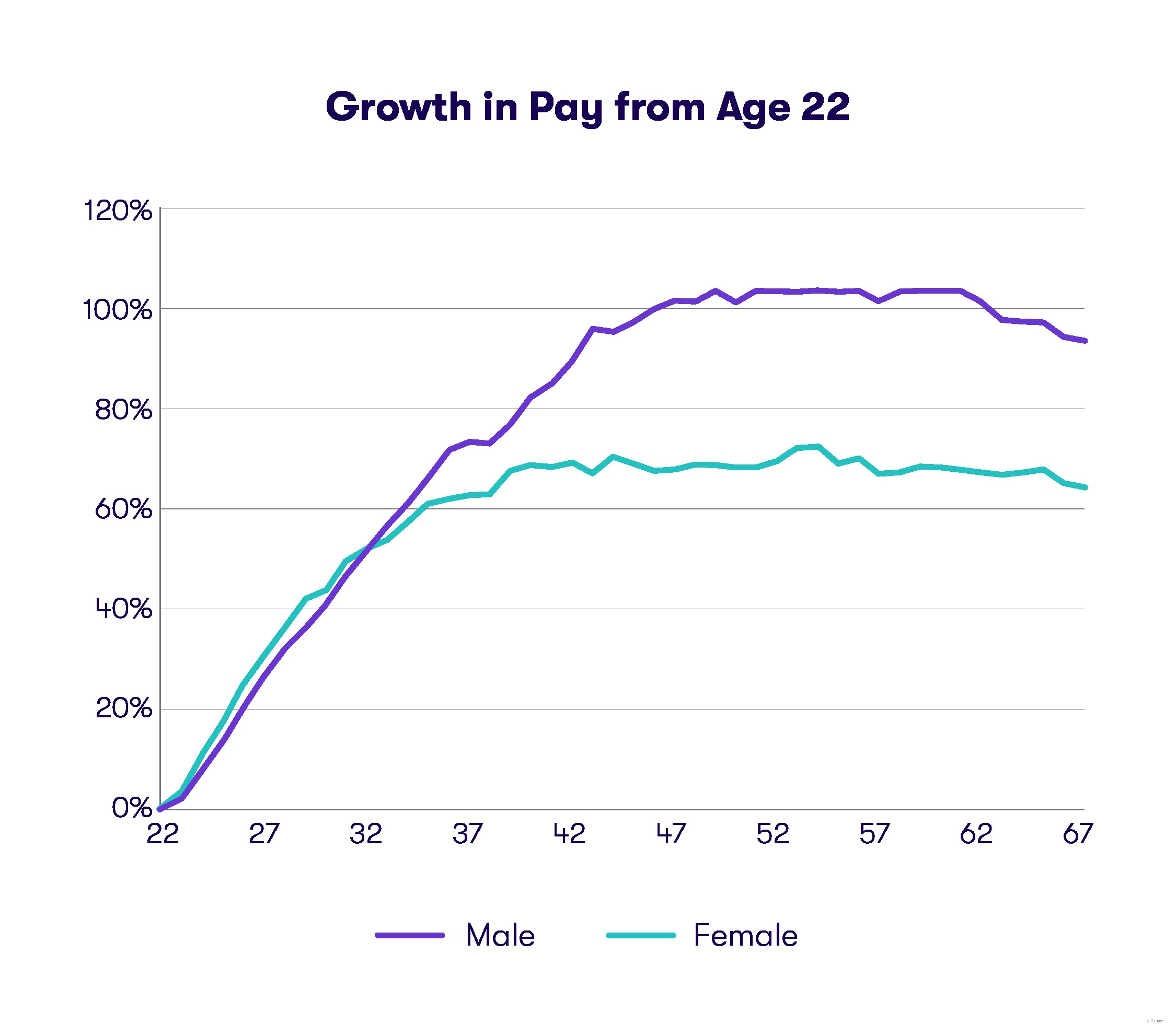

40세 이상이면 자녀, 모기지, 자동차 할부금 등 젊은 사람들이 하지 않는 몇 가지 변수와 씨름해야 할 수도 있습니다. 하지만 긍정적인 사실은, 당신이 평생 최대 소득 잠재력에 도달했거나 거의 근접한 나이에 있다는 점입니다. 따라서 급여가 20대 또는 30대보다 더 많아지길 바랍니다.

귀하의 예산은 은퇴를 위해 얼마를 저축할 수 있는지 알려줍니다. 다음 단계는 그 저축을 은퇴 계좌에 숨겨두는 것입니다.

우선 비상금이나 비오는 날 기금이 없다면 먼저 마련하십시오. 이 기금은 3~6개월치의 비용으로 구성되어야 하며 쉽게 접근할 수 있어야 합니다(예:저축 계좌에 보관). 비상금을 재정적 완충 장치로 마련하면 은퇴 목표를 세울 수 있습니다.

두 가지 주요 유형의 계정은 401(k) 및 개인 은퇴 계정(IRA)입니다.

더 읽어보기:IRA와 401(k)의 차이점

401(k)는 일반적으로 고용주를 통해 제공되며 고용주 매칭 혜택을 받을 수 있지만 누구나 은행이나 기타 금융 기관에서 IRA를 개설할 수 있습니다. 50세 미만인 경우 벌금이 부과되기 전에 최대 $18,500의 세전 소득을 401(k)에 기부할 수 있으며, 50세가 되면 최대 $24,500까지 기부할 수 있습니다.

IRA의 경우 기여 한도는 $6,000(50세 이후에는 $7,000)입니다. 두 계정을 동시에 가질 수도 있으며 상황에 따라 더 많은 이점을 제공할 수 있는 Roth IRA 또는 401(k)를 개설하는 것이 유리할 수 있습니다.

여기서 한 가지 핵심은 연간 기준으로 이러한 계정에 얼마를 기부할 수 있는지 파악하고 가능한 한 기부 한도에 도달하는 것입니다.

은퇴 후 저축할 것으로 예상되는 것에 대해 자세히 알고 싶으십니까? 퇴직금 계산기를 확인하세요.

40대라면 은퇴 준비를 시작해도 늦지 않았습니다.