장기적으로 주식 시장에 투자하고 싶습니다.

3가지 전략 중 하나를 선택할 수 있습니다.

어떤 접근 방식이 최상의 결과를 줄 것이라고 생각하십니까?

직관적으로 52주 최저가에 투자하는 것이 승자처럼 보입니다. 왜냐하면, 당신은 더 낮은 수준에서 투자하고 있기 때문입니다.

나는 이 분석을 위해 Nifty 50 TRI 데이터를 사용했습니다. 1999년 6월부터 2020년 10월 31일까지의 Nifty TRI 데이터를 고려합니다.

3가지 전략. 월 10,000루피를 투자할 수 있습니다.

또한 현금은 수익을 내지 못한다고 가정합니다.

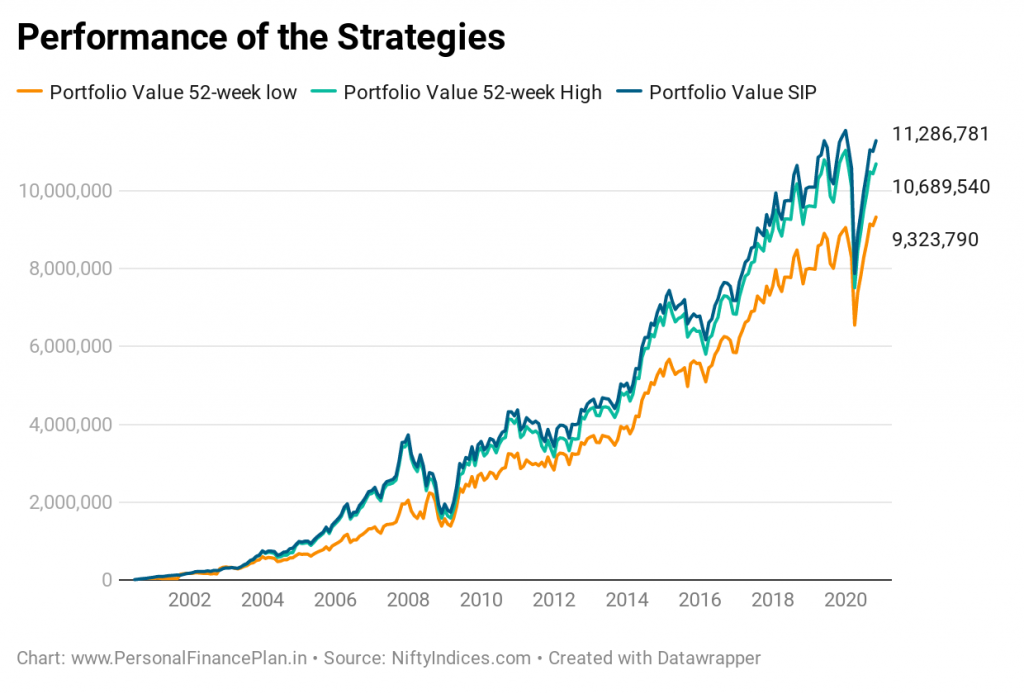

52주 최저치에 투자한 것이 최악의 성과를 거두었습니다.

일반 바닐라 SIP가 승자입니다.

52주 최저가에 투자하는 경우 더 높은 가치를 얻을 것으로 예상할 수 있습니다. 그러나 위의 차트에서 알 수 있듯이 그렇지 않습니다.

52주 최저치에 투자하는 것이 최악의 실적입니다.

그러나 이러한 결과는 상승 추세에 있는 시장에서 예상치 못한 일이 아닙니다.

극단적인 가상의 예를 들어 설명하겠습니다.

지수가 1,000이라고 가정해 봅시다. 향후 몇 년 동안 계속해서 52주 최고가를 기록하고 10,000에 도달합니다. 52주 최고가에 투자했다면 이 기간 동안 여러 번 투자했을 것입니다. 1000, 2000, 3000, 4000, 5000 등으로 가정해 보겠습니다.

반면에 52주 최저치에 투자했다면 단 한푼도 투자하지 않았을 것입니다. 지수가 10,000에 도달하면 더 이상 움직이지 않고 범위 제한이 됩니다. 앞으로 몇 개월 동안 9,000에서 52주 최저치를 형성할 가능성이 있습니다. 투자할 것입니다. 그리고 당신은 그 달에 투자하지 않습니다. 지금까지 주식 투자를 위해 남겨둔 금액 전액을 투자합니다.

52주 최고 투자자:여러 수준(1000, 2000, 3000 등)에 걸쳐 돈을 투자했습니다.

52주 최저 투자자:9000 지수 수준에서 모든 돈을 투자했습니다.

그건 그렇고, 지수가 52주에 도달한 후 반등할 것이라는 보장은 없습니다. 더 낮은 저점을 형성할 수 있습니다. 그러나 이 연습에서 우리의 가정은 52주 최저점(또는 52주 최고점)에 도달하는 즉시 모든 보류 자금을 투자한다는 것입니다. 따라서 지수는 9000보다 훨씬 낮을 수 있지만 그러한 수준에 투자할 돈이 없을 것입니다.

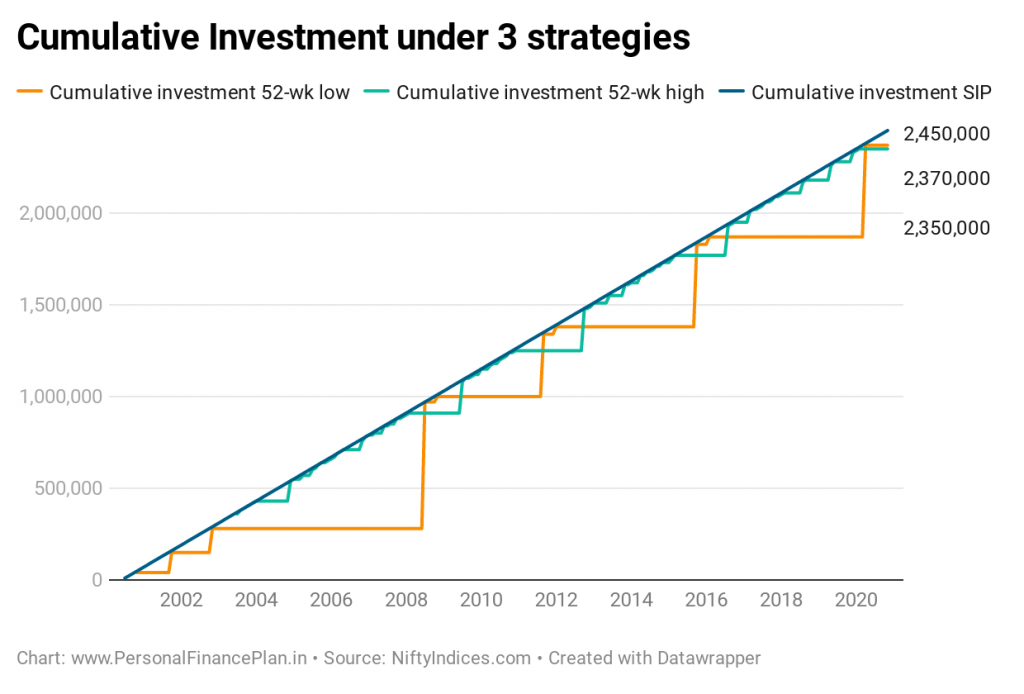

52주 최저치의 투자를 계속 기다리면 주식에 대한 투자가 부족할 수 있습니다. . 고려 중인 기간(2000년 7월-2020년 11월) 동안 Nifty는 단 55일 동안 52주 최저가를 형성했습니다. 한편 791일 만에 52주 신고가를 경신했다. Nifty 50 TRI가 2020년 7월 1일 1599에서 2020년 10월 31일 16542로 이동한 이후로 예상치 못한 일이 아닙니다. 지수가 10배 이상 오르면 52주 최고가보다 52주 최저치를 더 많이 기대할 수 있습니다.

주식이 장기적으로 좋지 않다는 전제로 작업한다면 이러한 추세(52주 고가보다 52주 고가가 더 많음)가 앞으로도 계속될 것으로 예상할 수 있습니다.

투자를 기다리는 것은 끔찍할 수 있습니다. . 나는 당신에 대해 알지 못하지만 투자하기 위해 영원을 기다릴 수는 없습니다. 어느 시점에서, 나는 그냥 접어서 투자를 시작할 것입니다. 그러한 접근 방식을 고수하기가 어렵습니다. 그건 그렇고, 이것은 52주 최고가에 투자하는 경우에도 마찬가지입니다.

또한 투자하려면 큰 용기가 필요합니다. 52주 최저가를 기다리고 있다고 가정해 봅시다. 당신은 3년 동안 아무것도 투자하지 않았습니다. 따라서 투자할 Rs 3.6 lacs(10,000 X 36개월)를 모았습니다. 52주 저점이 형성되면 시장 전망과 시장 논평이 상당히 무서울 것으로 예상할 수 있습니다. 언론이 시장에 파멸과 암울함을 외칠 때 한 번에 투자하기 위해 (3년 동안 투자하지 않은) 돈을 투자하려면 많은 용기를 불러 일으킬 필요가 있습니다. 앞서 언급했듯이 지수가 52주 최저치를 기록한 후 반등한다는 보장은 없으며 알고 있습니다 . 쉽지 않습니다.

SIP가 최고의 투자 방법이라는 의미는 아닙니다. 우리는 SIP가 좋은 수익을 보장하지 않는다는 이전 포스트에서 논의했습니다. 주식 시장에 대한 투자를 촉진하기 위해 기타 기본적 또는 기술적 측정치를 기반으로 데이터를 테스트할 수 있습니다. 최소한 일부 조치를 취하면 SIP보다 더 나은 수익을 얻을 수 있습니다. . 그러나 SIP는 대부분의 투자자에게 주식 시장에 투자할 수 있는 최고의 방법입니다. SIP는 규율을 강화하고 투자에서 감정적이거나 직감적인 부분을 제거합니다.

제 생각에는 52주 최고가 또는 52주 최저 투자를 기다리는 것은 좋은 전략이 아닙니다. 그리고 성능을 비교하고 싶지도 않습니다. 나는 시간의 스냅샷을 고려했습니다(하나의 고정된 시작점과 하나의 고정된 끝점). 결과는 기간에 따라 다를 수 있습니다. 나의 가장 큰 문제는 이러한 접근 방식이 아무 것도 하지 않고 (아마도 몇 년 동안) 돈에 기대기만 하는 것이 미친 듯이 어렵다는 것입니다.

예를 들어, 52주 최저가에 투자했다면 투자하려면 2002년 11월부터 2008년 6월까지 기다려야 합니다. 67개월의 기간입니다. 5년 이상. 해당 기간 동안 52주 최저치가 없습니다. Nifty 50 TRI는 1021에서 4008로 떨어졌습니다. 따라서 이 52주 최저점 사이에서 4X 랠리를 놓쳤습니다(이 점을 고려하십시오. 주변의 모든 사람들이 많은 돈을 벌고 있습니다). 그건 그렇고, Nifty TRI는이 기간 동안 4938의 최고치를 기록했습니다. 나는 당신에 대해 잘 모르지만 인내심이 별로 없습니다. 자산 배분을 통해 위험을 관리하는 것이 더 편합니다. 52주 최고가도 차이가 날 수 있습니다. 우리는 2000년 7월 1일부터 이 분석을 시작했습니다. 첫 52주 최고가는 2003년 6월에 형성되었습니다.

SIP는 더 간단하고 실행하기 쉽습니다.

당신의 판단을 믿으세요.

지난 몇 달 동안 우리는 다양한 투자 전략이나 아이디어를 테스트하고 Nifty 50 매수 및 보유 포트폴리오와 성과를 비교했습니다. 이전 게시물 중 일부에는 다음이 포함되어 있습니다.