신규 투자자들이 묻는 한 가지 질문은 "직접 계획 뮤추얼 펀드의 NAV가 항상 일반 계획보다 높기 때문에 동일한 투자에 대해 더 적은 수의 유닛을 얻을 것입니다. 이거 나쁘지 않아? 더 낮은 수익을 얻을 수 없습니까? 신체?" 이 기사에서는 더 적은 수의 직접 계획 단위를 구매해도 투자자에게 영향을 미치지 않고 항상 일반 계획 투자자보다 더 높은 수익과 자산을 얻을 수 있습니다.

많은 유통업자들은 또한 이러한 허위 진술로 투자자들이 직접 계획을 구매하는 것을 방지합니다(더 적은 단위 =더 적은 혜택). 투자자는 그러한 유통업체에 대해 AMFI에 불만을 제기할 수 있고 또 그래야 합니다. 투자자가 즉시 유통업자를 제거하고 직접 계획으로 이동해야 하는 것은 바로 그러한 이해 상충을 위한 것입니다. 직접 계획의 추가 수익은 2차 혜택일 뿐입니다. 투자자는 DIY로 직접 계획에 투자하거나 SEBI에 등록된 유료 재무 고문과 협력하여 직접 계획에 투자해야 합니다. 다음은 선택할 수 있는 그러한 고문의 목록입니다.

초보자의 경우 일반 계획에서 AMC는 매일 NAV를 게시하기 전에 자산에서 비용과 수수료를 제거합니다. . 그들은 직접 계획에서 이러한 수수료를 제거하지 않으므로 직접 NAV가 항상 더 높기 때문에 장기적으로 상당한 이점이 있습니다. 일반 계획 뮤추얼 펀드의 수수료로 인한 수익 및 손실:6주년 보고서

<노스크립트>

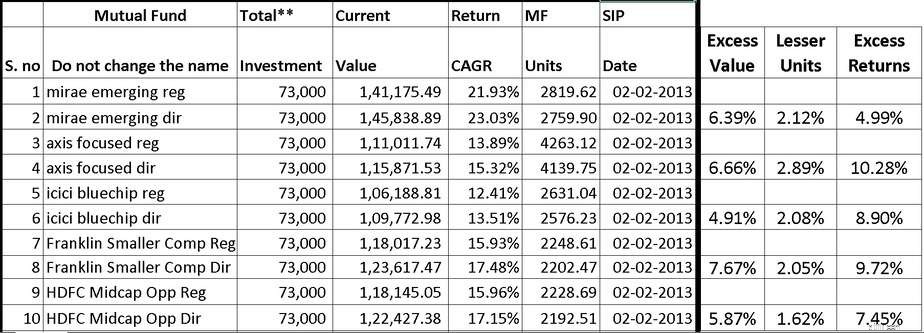

우리는 직접 뮤추얼 펀드 투자자들이 항상 이익을 얻는 방법을 보여주기 위해 위의 보고서에서와 동일한 연구를 사용할 것입니다. 5개 뮤추얼 펀드의 일반 플랜과 다이렉트 플랜을 비교하면 다음과 같습니다.

<노스크립트>

미래이머징펀드의 경우를 보자. 100만원을 시작한 직접투자자 1000 SIP 2013년 1월 2일에는 일반 계획 투자자보다 6.4% 높은 코퍼스가 있습니다(2019년 1월까지의 투자 고려). 그러나 직접 계획 투자자는 단위 수가 2.1% 적습니다. 그럼에도 불구하고 코퍼스는 더 높고 수익은 거의 5% 더 높습니다. 다른 펀드의 상황도 비슷하며 차트에서 읽을 수 있습니다.

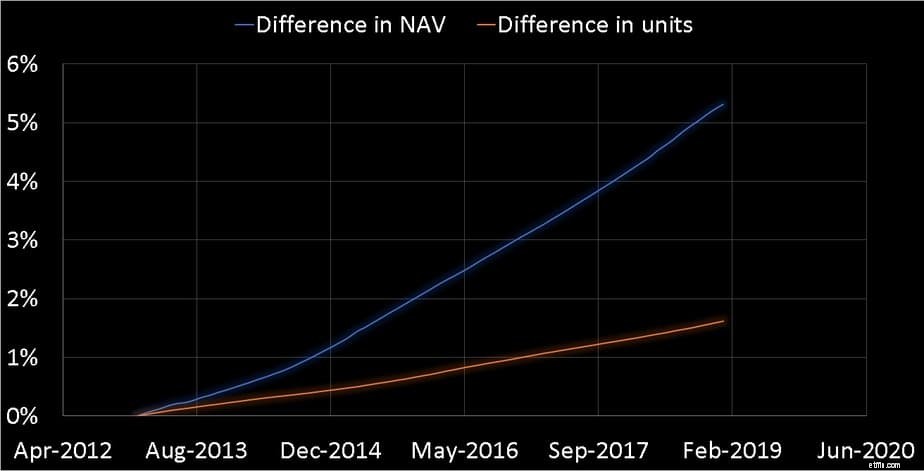

이를 이해하기 위해서는 일반형과 일반형보다 NAV가 증가하는 비율과 일반형 투자자가 직접플랜 투자자보다 더 많은 단위를 적립하는 비율을 고려해야 합니다. 아래는 HDFC Mid Cap Opportunities Fund의 경우입니다(최근 펀드 검토).

<노스크립트>

<노스크립트>

파란색 선은 직접 계획 NAV가 일반 계획보다 증가하는 비율을 나타냅니다. 2013년 1월 2일에 두 계획 NAV는 동일했습니다. 그래서 우리는 0%부터 시작합니다.

주황색 선은 일반 플랜 투자자가 적립하는 비율을 더 나타냅니다. 직접 계획 투자자보다 단위. 여기서 주요 관찰 사항은 NAV 차이가 단위 차이보다 훨씬 더 크고 더 빠른 속도로 증가하고 있다는 것입니다.

결과적으로 직접 계획 투자자가 더 적은 수의 단위를 축적하더라도 NAV가 더 높기 때문에 코퍼스는 항상 더 높고 수익은 항상 더 높을 것입니다. 직접 계획 투자자가 더 높은 NAV를 두려워하고 일반 계획으로의 전환을 지연할 필요가 없습니다. 즉시 그렇게 해야 합니다.

가장 일관된 성과를 보이는 주식형 뮤추얼 펀드 목록(2019년 2월)

이 시트를 사용하여 일관성 있는 주식 뮤추얼 펀드(2019년 2월)를 쉽게 후보 목록에 추가하십시오.