귀하의 포트폴리오에서 자산 배분 접근 방식을 사용하는 것을 믿으십니까?

포트폴리오를 정기적으로 재조정합니까?

상관관계가 낮은 자산으로 포트폴리오를 나누는 것이 장점이 있습니까?

이 게시물에서는 국내 주식, 국제 주식 및 금을 결합한 다중 자산 포트폴리오를 구성하고 Nifty 50 매수 및 보유 포트폴리오와 비교하여 우수한 성과를 제공하는지 확인합니다. 우수한 성과는 더 나은 수익, 더 낮은 변동성 또는 단순히 더 나은 위험 조정 수익을 의미할 수 있습니다. 지난 9년간 이 다중 자산 포트폴리오의 성과를 비교합니다.

당신은 국제적 자산이 실제로 다른 자산이 아니며 여전히 자산이라고 주장할 수 있습니다. 충분히 공평하지만 같이 놀자. 고정 수입 자산(예:유동 펀드)을 추가하고 포트폴리오를 더욱 다양화할 수 있었습니다. 그러나 포트폴리오에 고정 수입 자산을 포함하지 않았습니다.

지난 몇 달 동안 우리는 다양한 투자 전략이나 아이디어를 테스트하고 Nifty 50 매수 및 보유 포트폴리오와 성과를 비교했습니다. 이전 게시물 중 일부에는 다음이 포함되어 있습니다.

이 분석을 위해 다음 세 가지 도구를 사용했습니다.

2011년 4월 1일부터 2020년 7월 22일까지 위의 3가지 데이터를 사용합니다. . 그 전에는 국제 주식 펀드에 대한 수동적 투자 옵션이 없었습니다.

자산 배분과 관련하여 우리는 많은 선택권을 가지고 있습니다. 우리는 돈을 3개의 펀드에 균등하게 나눌 수 있습니다. 또는 인도에 기반을 두고 있기 때문에 Nifty 50에 더 높은 할당을 할 수 있습니다. 저는 국내 주식(Nifty 50)에 더 높은 할당을 선호합니다. 왜냐하면 그것이 우리가 의식적 또는 무의식적으로 우리의 포트폴리오 성과를 비교하는 것이기 때문입니다.

다음 할당을 사용합니다.

포트폴리오는 매년 4월 1일에 재조정됩니다.

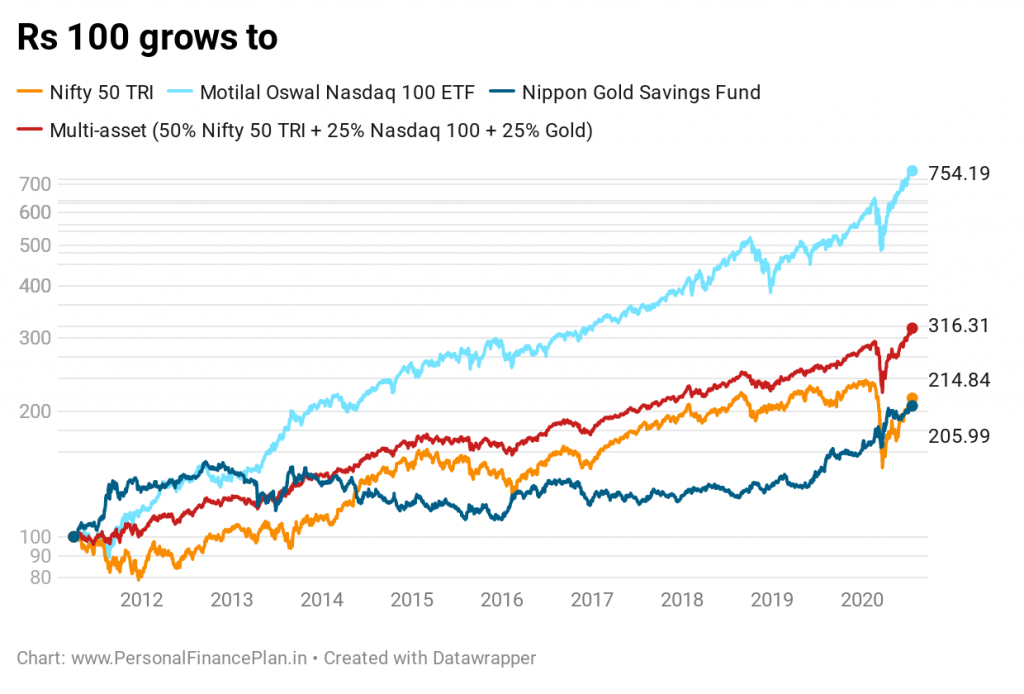

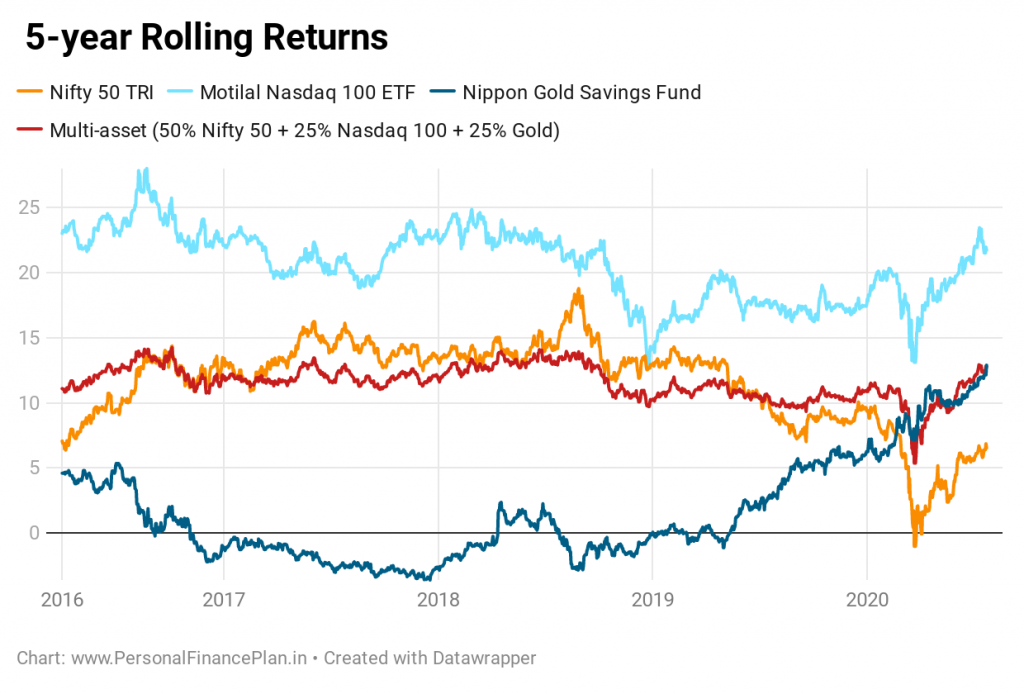

포인트 2포인트 리턴부터 시작하겠습니다.

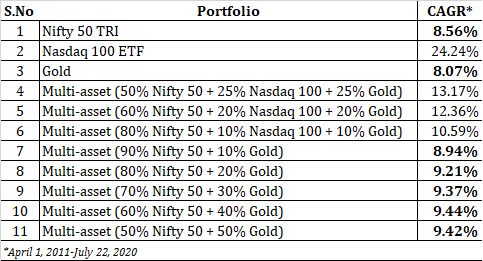

Motilal Nasdaq 100 ETF는 24.24% p.a의 CAGR로 완전한 승자입니다. 9 홀수 년 동안. 다중 자산 포트폴리오(Nifty, Nasdaq 100 ETF 및 Gold Savings Fund의 혼합)는 CAGR 13.17%로 2위입니다. Nifty 100 TRI 및 골드 펀드 수익률은 연 8.56%입니다. 및 8.07% p.a. 각각.

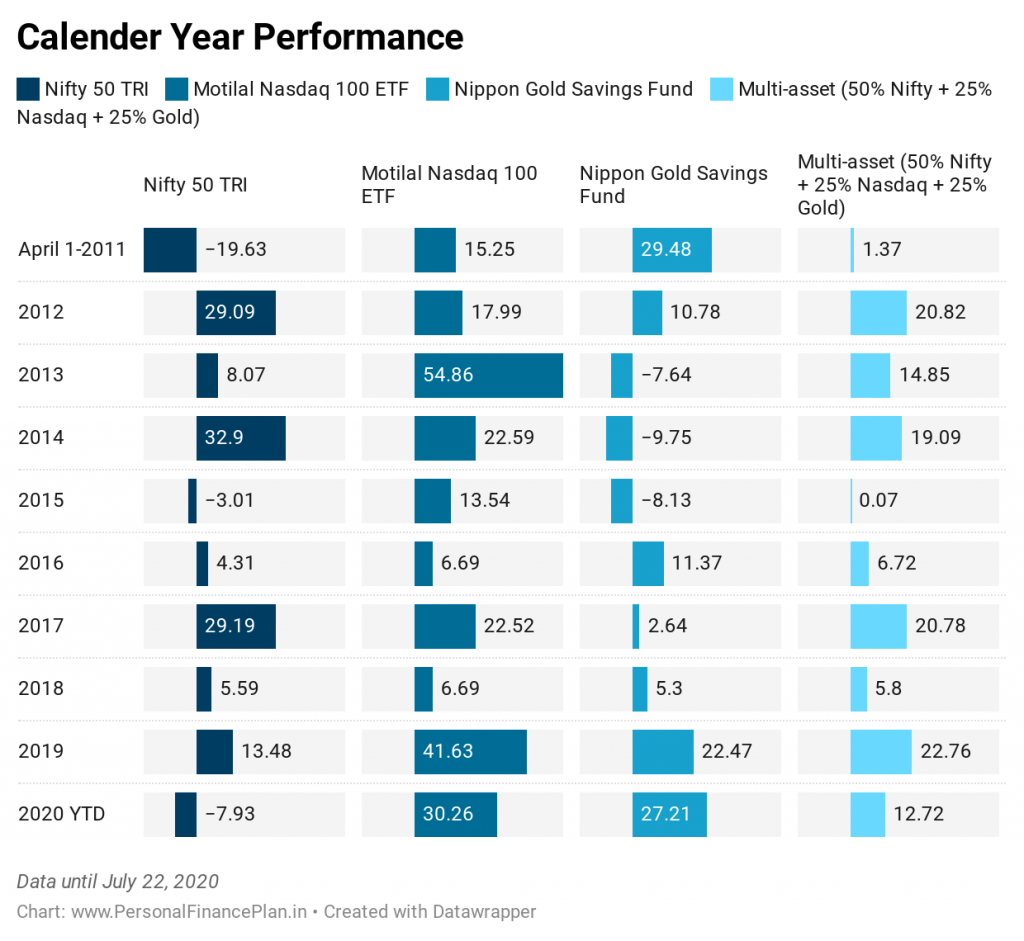

다음은 각 연도의 실적입니다.

Nifty 50 TRI는 3년 동안 마이너스 수익을 냈지만 다중 자산 포트폴리오는 고려 중인 어떤 역년에도 마이너스 수익을 내지 않았습니다. 이것만으로도 엄청난 긍정적이다. 다중 자산 포트폴리오는 10년 중 7년 동안 Nifty 50 TRI를 능가했습니다.

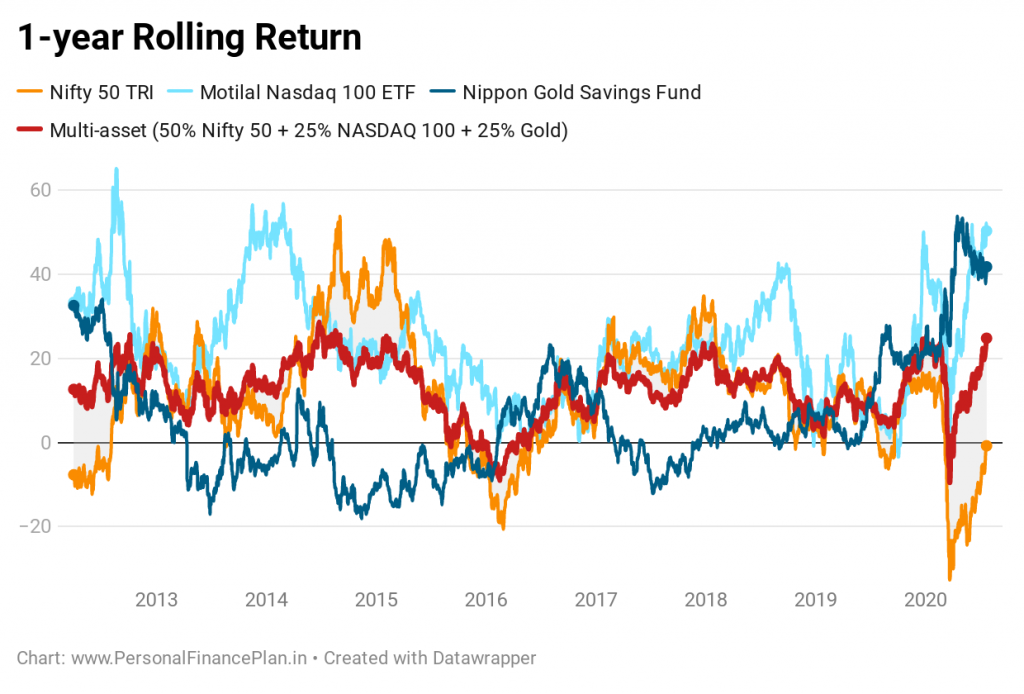

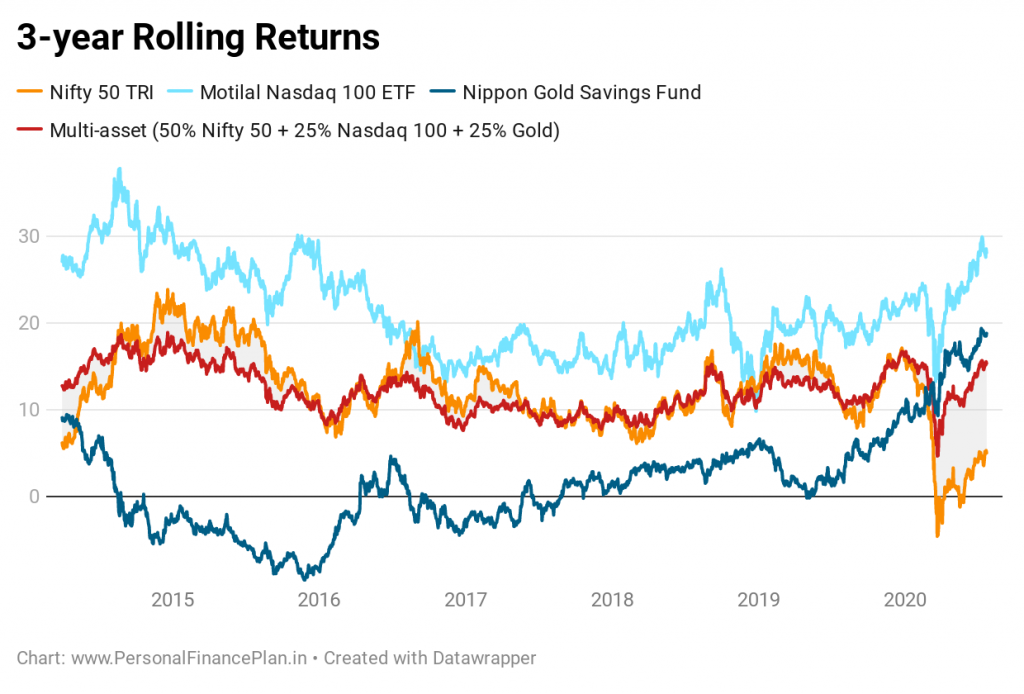

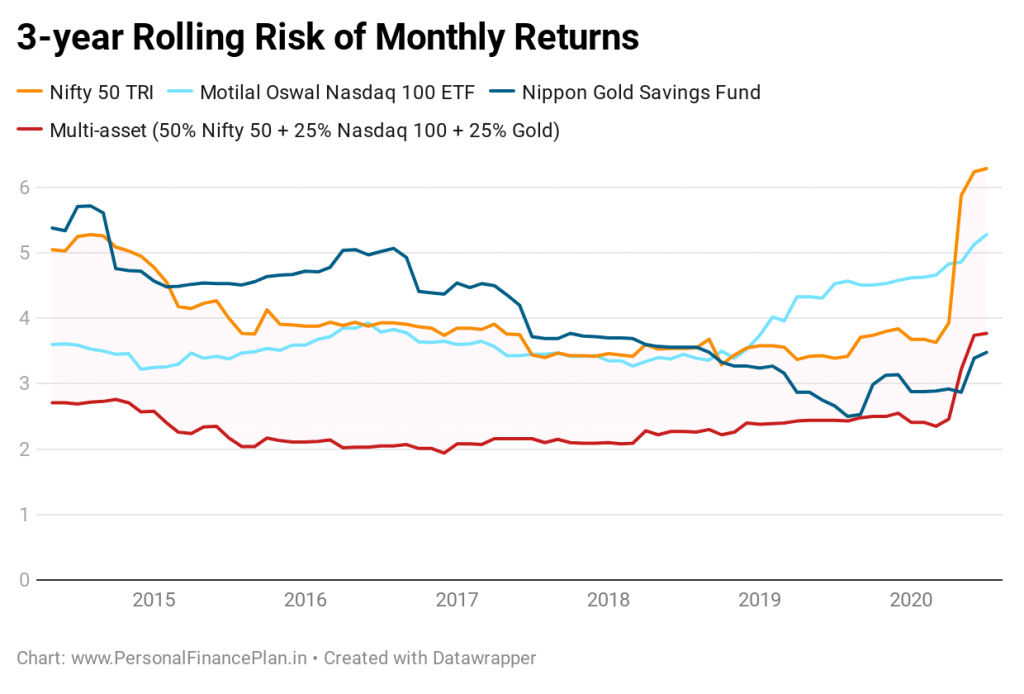

다중 자산 포트폴리오의 성능이 훨씬 더 일관적임을 알 수 있습니다. 포트폴리오에 상관관계가 낮은 자산을 추가할 때도 마찬가지입니다.

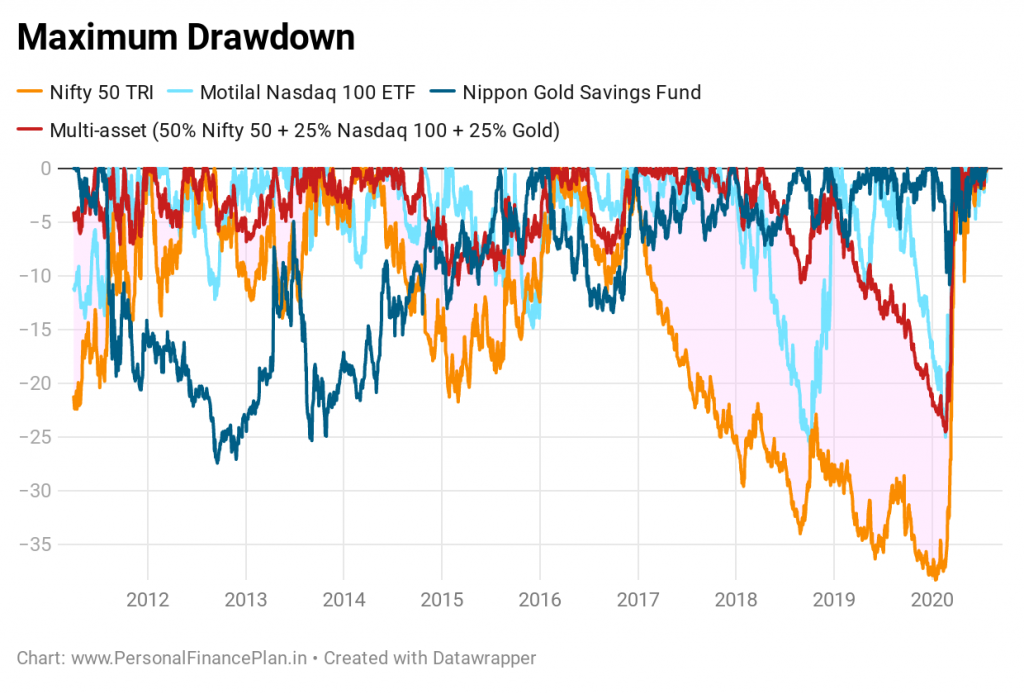

하락 보호는 초과 수익의 주요 원천입니다. 다중 자산 포트폴리오가 드로다운을 관리하는 방법을 살펴보겠습니다.

다중 자산 포트폴리오는 매우 효과적입니다.

다중 자산 포트폴리오는 이러한 측면에서 탁월한 성과를 거두었습니다.

따라서 다중 자산 포트폴리오(고려 기간 동안)는 Nifty 50 TRI보다 낮은 변동성과 훨씬 낮은 손실률로 훨씬 더 나은 수익을 제공합니다.

그 밖에 무엇을 요청할 수 있습니까?

다각화의 이점, 애셋 allo , 정기적인 포트폴리오 재조정이 한창입니다.

우리는 Nasdaq 100 ETF가 위에서 논의한 다중 자산 포트폴리오의 주요 수익 동인이라는 것을 알고 있습니다. 골드와 Nifty 50만 결합했다면 어떨까요?

투자 옵션 선택에서 나스닥 100을 버리자. Gold Fund와 Nifty TRI의 다양한 조합이 어떤 성과를 냈는지 살펴보겠습니다.

보시다시피, 나스닥 100이 없어도 금은 순수 주식 포트폴리오에 가치를 더했습니다. 매년 재조정되는 금 포트폴리오와 Nifty의 혼합이 100% 금과 100% Nifty보다 더 나은 수익률을 제공했음을 알 수 있습니다. 이는 결합 포트폴리오가 구성되어 있는 두 개의 기초 자산보다 더 나은 수익을 제공했음을 의미합니다. 결합 포트폴리오의 변동성은 확인하지 않았지만 순수 주식 포트폴리오보다 낮을 것으로 예상합니다.

이것이 포트폴리오 재조정의 힘입니다. 재조정이 항상 개별 자산보다 더 높은 수익을 제공하는 것은 아니지만 포트폴리오 변동성을 줄일 가능성이 높다는 점에 유의하십시오.

과거가 반복된다는 보장은 없지만 포트폴리오에 다른 자산을 추가하는 것이 좋습니다. 다양한 자산에 대한 배분 비율은 편안함과 위험 선호도에 따라 달라지지만, 포트폴리오에 상관관계가 낮은 자산을 추가하면 장기적으로 더 높은 수익이나 낮은 변동성 또는 둘 모두의 측면에서 가치를 추가할 수 있습니다.

이 포트폴리오에 고정 수입(부채) 상품을 추가하지 않았습니다. 고정 수입 상품을 추가하면 이 포트폴리오가 더욱 견고해집니다.

어떻게 생각하세요?

ValueResearchOnline

NiftyIndices