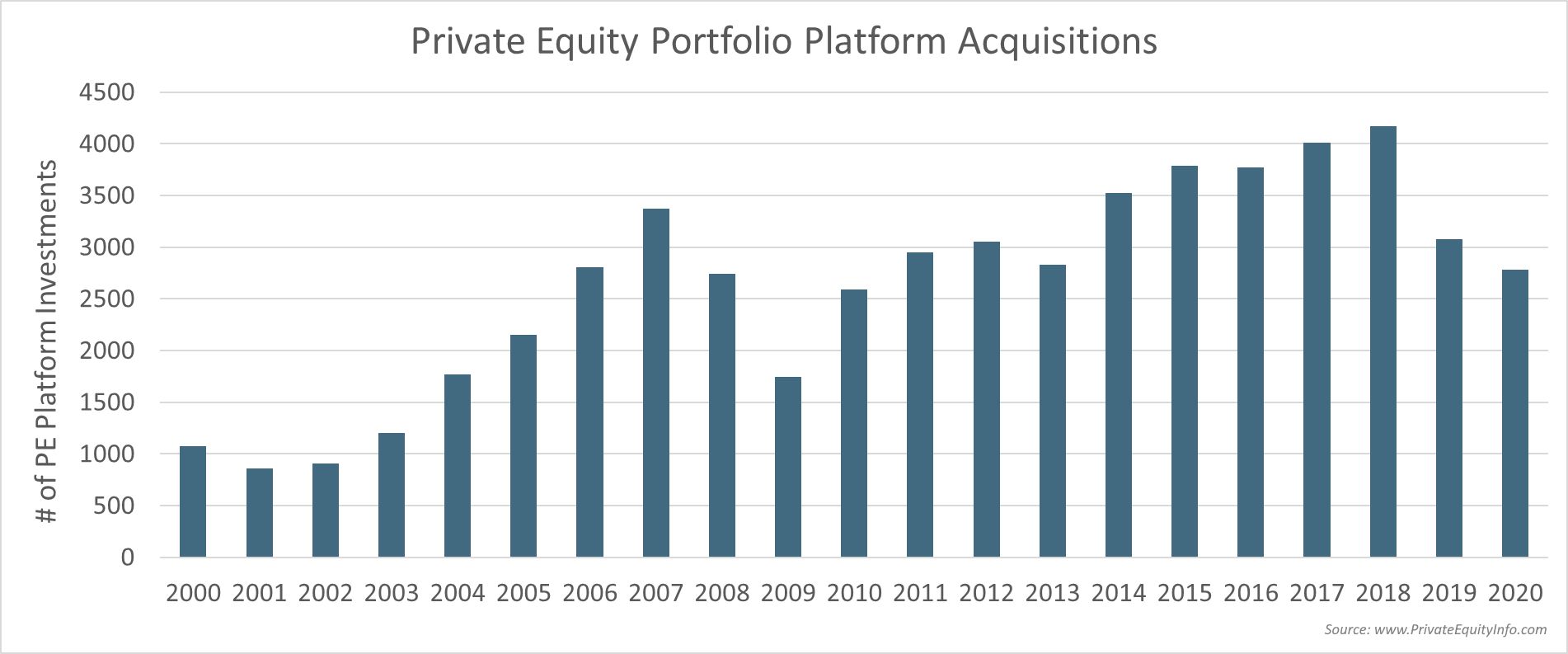

2000년 이후 매년 사모펀드 플랫폼 인수 추세를 살펴보는 것이 재미있을 것이라고 생각했습니다. 아래 그래프는 지난 21년 동안 47,394개의 사모펀드 플랫폼 인수를 나타냅니다.

우리는 닷컴 불황(2001년 – 2003년), 마지막 불황(2009년), 2019년(대부분 4분기) 및 2020년 대유행 기간 동안 신규 인수의 하락을 분명히 볼 수 있습니다.

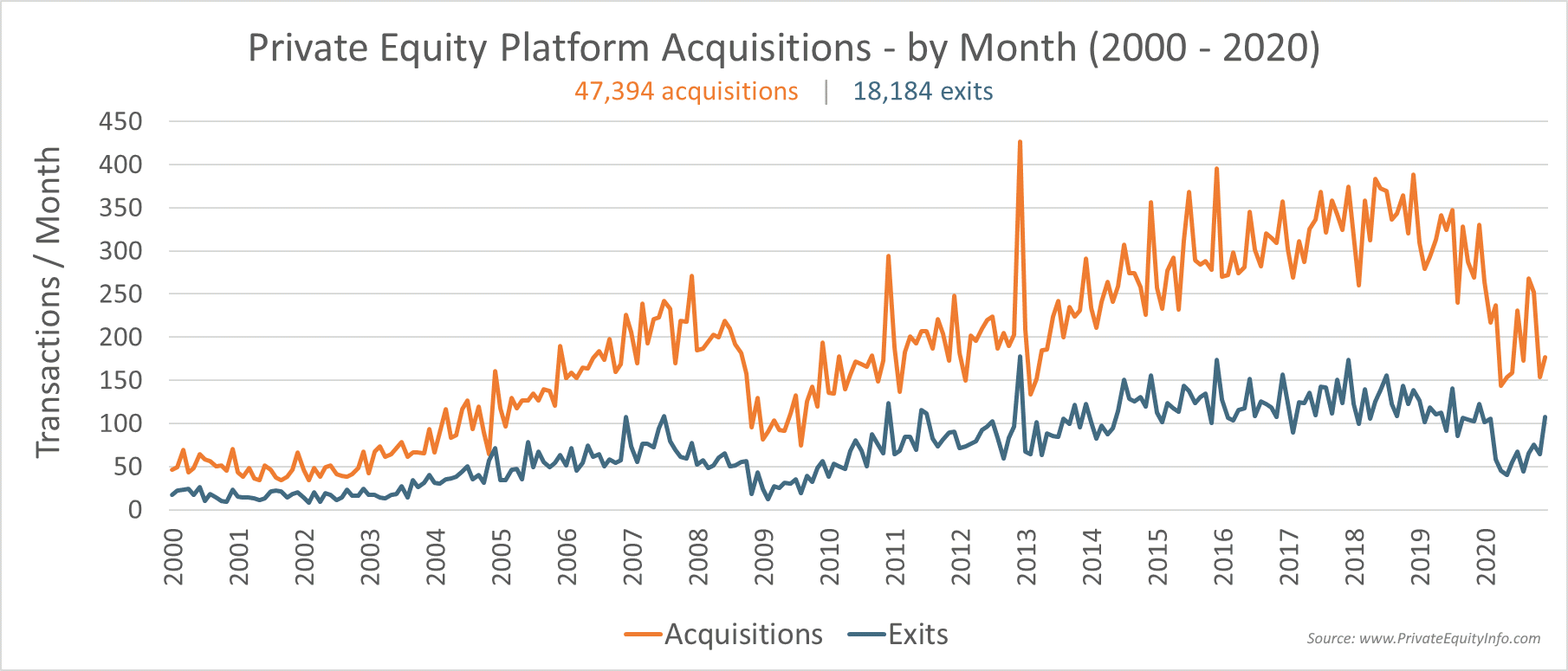

아래 그래프는 주황색으로 월별로 표시된 동일한 데이터입니다. (색상을 바꿔서 죄송합니다.) 비스마르크 색상에 사모펀드 출구도 포함했습니다. . (비스마르크는 블루/그린/그레이 색상의 고유명칭인데... 찾아봐야겠네요.)

주목할 점

- 계절성 – 우리는 거의 항상 12월에 성수기 거래가 성사되는 것을 봅니다(해피 홀리데이 맞나요?). 아마도 연말을 이기기 위해 미친 듯이 서두르는 것 같습니다. 위 그래프의 연말 급증에서 이를 확인할 수 있습니다.

- 2012년 – 2012년 말에 가장 큰 폭으로 증가한 것은 세금 전략 주도였습니다. 이는 세금 코드의 변경이 산업에 영향을 미칠 수 있는 정도를 보여줍니다.

- 2019년 4분기 – Covid 이전인 2019년 4분기에 거래 흐름이 상당히 낮았습니다. 이는 2019년 9월부터 시작되는 시장의 경솔함과 연준 조치의 직접적인 결과와 관련이 있을 가능성이 가장 큽니다. 연준은 2009년에서 2014년 사이에 취득한 모기지 담보부 보안 포지션 중 일부를 해제하기 시작했습니다. 연준이 매각을 시작하면서 시장은 이를 인수하지 않았습니다. 그것은 단순히 판매 측면에서 너무 많았습니다. 시장이 흔들리기 시작했을 때(repo 시장을 시작으로) 연준은 즉시 방향을 전환하고 방금 팔았던 것을 다시 사들이기 시작했습니다. 연준이 시장에 상당한 자금을 투입하면서 주식 시장은 실제로 도약했습니다(2020년 초, 코로나 이전). 내 개인 블로그에서 이 기간 동안 연방 준비 제도 이사회의 행동에 대해 더 자세히 읽을 수 있습니다... 그러나 요점은 사모 펀드 회사가 2019년 말에 새로운 포트폴리오 회사의 인수를 상당히 줄였다는 것입니다. 소란스럽지 않으면 소란스러워야 합니다.

- 2020년 – 2020년 4분기에 거래 흐름이 약간 증가했지만 2분기 및 3분기에 발생한 '일시 중지'에 비해 인수 측면에서 정상적인 수준의 거래 활동에 접근하지 못했습니다. 그러나 사모펀드 출구가 정상적인 역사적 수준에 접근했다는 점은 주목할 가치가 있습니다. 사모펀드 회사가 2020년 후반에 현금으로 더 많이 이동하면서 위험을 감수하고 있었습니까? 아마도 업계는 2021년의 불확실성을 회피하고 본격적인 인수를 재개하기 전에 먼지가 가라앉는 위치를 확인하기를 기다리고 있을 것입니다. PE 기업들이 투자할 현금이 부족해서가 아니다. 아직 배포할 자본이 너무 많습니다... 지금은 아닙니다... 또는 적어도 아직은 아닙니다.