50/30/20 경험 법칙은 필요, 원하는 세 가지 범주에 따라 예산을 할당하는 방법입니다. , 재정적 목표. 이것은 어렵고 빠른 규칙이 아니라 재정적으로 건전한 예산을 세우는 데 도움이 되는 대략적인 지침입니다.

규칙을 적용하는 방법을 더 잘 이해하기 위해 다음을 살펴보겠습니다. 그 배경, 작동 방식 및 제한 사항과 함께 예제를 살펴봅니다. 즉, 50/30/20 경험 법칙을 사용하여 예산을 설정하는 방법과 이유를 직접 보여드리겠습니다.

50/30/20 경험 법칙은 쉬운 예산 계획 방법에 대한 지침. 이를 사용하여 세후 소득을 다음 범주에 할당합니다.

필요는 없이는 살 수 없거나 최소한 매우 용이하게. 다음과 같은 항목이 포함됩니다.

원하는 것은 당신이 원하지만 실제로 생존하기 위해 필요한 것은 아닙니다. 다음이 포함될 수 있습니다.

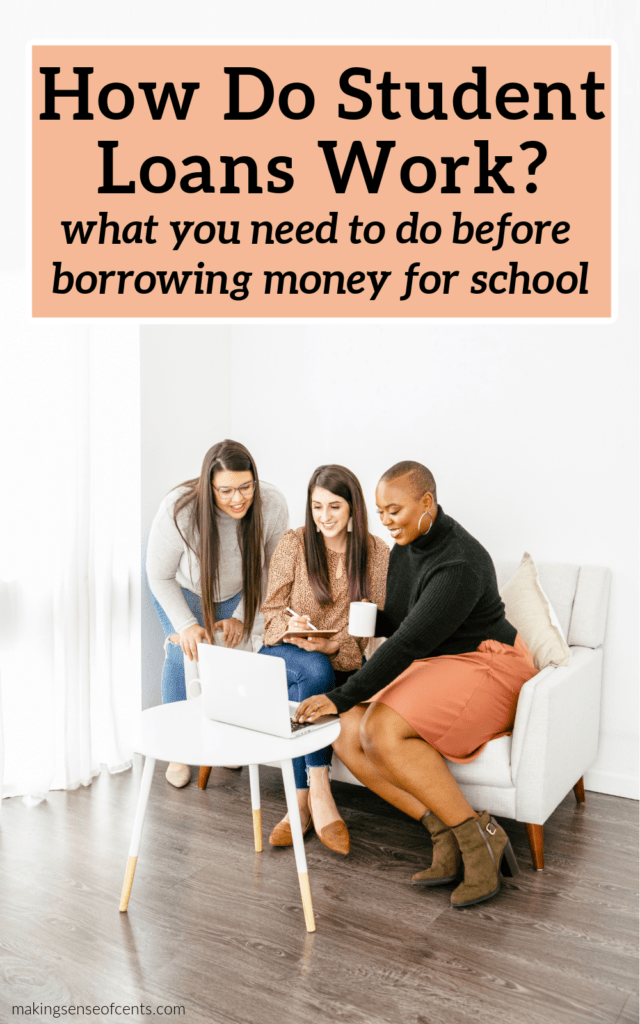

:max_bytes(150000):strip_icc()/the-50-30-20-rule-of-thumb-453922-final-5b61ec23c9e77c007be919e1-5ecfc51b09864e289b0ee3fa0d52422f.png)

© The Balance 2019

의 이미지이 카테고리는 두 가지 주요 영역을 다룹니다.

이것은 계획을 위한 지침일 뿐입니다.> YNAB(You Need a Budget), Mint 또는 Quicken과 같은 예산 추적기와 같은 지출을 모니터링할 수 있는 것으로 예산을 보완해야 합니다. 그런 다음 원하는 예산 추적기 내에서 50/30/20 비율을 목표로 설정할 수 있습니다.

50/30/20 규칙은 Elizabeth Warren 상원의원에 의해 대중화되었습니다. (Harvard 법학 교수가 이 용어를 만들 당시)와 그녀의 딸 Amelia Warren Tyagi는 All Your Worth:The Ultimate Lifetime Money Plan이라는 책에서 . 이는 노동계급 가족이 미래와 예상치 못한 상황에 대비하기 위해 지출 계획을 세우는 대략적인 경험 법칙으로 고안되었습니다.

대부분의 사람들은 저축을 너무 적게 하고 자신도 모르는 사이에 너무 많이 지출합니다. 50/30/20 경험 법칙은 재정 습관을 인식하고 과소비 및 과소 저축을 제한하는 방법입니다. 별로 중요하지 않은 일에 지출을 줄임으로써 중요한 일에 더 많은 비용을 절약할 수 있습니다.

작동 방식은 다음과 같습니다.

다음은 위의 단계를 사용한 예입니다.

재정을 파악하는 것은 혼란스럽고 어디에서 시작. 이것이 50/30/20 경험 법칙이 잘 작동하는 한 가지 이유입니다. 그렇지 않으면 위협적일 수 있는 일을 쉽게 처리할 수 있는 방법입니다.

얼마나 잘 추적하여 더 이상 진행하지 않더라도 이러한 목표를 고수하는 것이 재정적 맥박을 재는 좋은 방법입니다.

어느 규칙과 마찬가지로 50 /30/20 소금 한 알의 경험 법칙. 이유는 다음과 같습니다.

세 가지 범주에 따라 지출을 분류하기 어려울 때가 있습니다. 예를 들어 모든 사람은 먹어야 하지만 일부 식료품은 원하는 범주에 속합니다(예:가당 소다 및 건강에 해로운 스낵).

생활비를 벌기에 충분하다면 특히 가족을 부양하는 경우 생활 방식에 관계없이 소득의 20%를 저축하기 위해 고군분투하십시오.

반면에 조기 은퇴 또는 구매와 같은 큰 목표가 있는 경우 고소득 지역의 집은 20%가 부족할 수 있습니다.

예를 들어, 20% 다운하려면 $360,000가 필요합니다. 샌프란시스코의 중간 가격 주택에 대한 지불 - 거의 전국 평균 가격 주택 비용.

50/30/20 예산 규칙은 예산 퍼즐. 이 비율을 측정하는 것은 좋지만 지출을 추적하지 않으면 실제로 도달했는지 알 수 없습니다.

50/30/20 경험 법칙이 유일한 것은 아닙니다. 마을의 게임. 다음은 귀하에게 더 적합할 수 있는 몇 가지 다른 예산 책정 기법입니다.

어느 규칙과 마찬가지로 조정해야 합니다. 귀하의 특정 상황에 맞게. 십일조 또는 기타 종교 비용과 관련하여 개인은 그것이 "원하는" 것인지 "필요한" 것인지 스스로 결정할 수 있습니다.

부채 상환은 재정적 목표로 간주됩니다. 즉, 예산의 20%를 부채 상환과 미래를 위한 저축의 조합에 할당해야 합니다.

50/30/20 규칙은 지출해야 할 각 급여. 지출하거나 저축하는 급여의 비율은 20% 재정 목표 범주에 따라 크게 달라집니다. 당신의 주요 재정 목표가 부채를 줄이는 것이라면, 그것에 더 많은 급여를 지출하게 될 것입니다. 주요 재정 목표가 비상 자금을 모으는 것이라면 급여를 더 많이 저축하게 될 것입니다.