귀하의 순자산을 알고 계십니까? ?

그렇지 않다면 해야 합니다.

그렇지 않다면 해야 합니다.

재정 상담 및 계획 교육 협회에 따르면 5%의 사람들만이 자신의 순자산을 알고 있습니다. 그 숫자는 내가 보기에 미친 것 같습니다!

그러나 나는 그것을 믿습니다.

누군가 내게 빚이 얼마나 되는지, 저축한 돈이 얼마인지, 자산 가치가 얼마인지 등을 전혀 모른다고 말한 적이 있습니다.

더 충격적인 것은 어떤 사람들은 나에게 견적조차 내지 못하고 금액이 얼마일지 전혀 모른다는 것입니다. 또는 그들이 나에게 번호를 줄 때, 그들의 중요한 다른 사람들은 그들이 어떻게 매우 잘못되었는지에 대해 소리를 질렀습니다.

이것은 확실히 바뀌어야 하는 것입니다.

순자산은 재정 상황을 측정하는 매우 중요한 척도이며 반드시 알아야 할 사항입니다.

귀하의 재정 상황과 순자산을 알고 있으면 다음과 같은 많은 장점이 있습니다.

전반적으로 순자산을 아는 것은 재정 상황에 대한 전체 그림을 볼 수 있으므로 현실적인 재정 목표를 달성하는 데 도움이 됩니다.

재정적으로 잘 하고 있다고 생각할 수도 있지만 전체 그림을 보지 않았을 가능성이 있습니다. 저는 자신이 잘하고 있다고 생각하는 사람들이 순자산을 파악하다가 부채를 설명하지 않았기 때문에 순자산이 마이너스임을 깨닫습니다.

생각해 보세요: 자산이 $100,000일 수 있지만 부채가 많다면 정말 잘 하고 있습니까?

여기에서 순자산을 아는 것이 특히 중요합니다. 귀하의 재정 상태를 잘 보여주는 지표입니다.

아래는 연령 범위에 따른 순자산의 매우(매우!) 간단한 비교입니다. 이것이 완벽하지는 않지만 미국의 다른 사람들과 어떻게 비교할 수 있는지 알 수 있습니다.

연령별 가계 순자산

이제 이 수치가 가장 크지는 않지만 좋은 출발점이 될 수 있습니다.

하지만 평균보다 더 나은 결과를 원하신다면 Financial Samurai 웹사이트에서 Average Net Worth For The Average Person을 읽는 것이 좋습니다. 이것은 재정을 개선하려는 동기를 부여하는 데 도움이 되는 훌륭한 기사입니다.

Financial Samurai에 따르면 평균 이상인 사람의 평균 순자산은 다음과 같습니다.

아래 댓글에서 "평균 이상인 사람"에 대한 여러분의 의견을 듣고 싶습니다.

다음과 같이 소유한 모든 것(자산)을 합산하여 순자산을 계산할 수 있습니다.

그런 다음 다음과 같이 모든 부채(부채)를 뺍니다.

그러면 순자산이 생깁니다.

다음은 간단한 방정식입니다.

따라서 자산이 $100,000이고 부채가 $100,000이면 순자산은 $0입니다.

자산이 $10,000이고 부채가 $50,000이면 순자산은 -$40,000입니다. 네, 확실히 마이너스 순자산을 가질 수 있습니다.

한 달에 한 번 순자산을 확인하는 것이 좋습니다. 예산과 순자산을 동시에 볼 수 있으므로 개선하고 변경해야 할 사항을 파악하는 데 도움이 됩니다.

즉, 주식 시장이 오르락내리락하고 집값이 변하는 등의 상황에 따라 매월 변동이 있을 것입니다. 그러나 이는 여전히 개인 자산의 큰 척도이므로 기록해 두는 것이 좋습니다.

한 달에 한 번, 특히 Personal Capital을 사용하는 경우 매우 쉽게 살펴볼 수 있습니다(자세한 내용은 아래 참조).

순자산이 마이너스이거나 개선하고 싶다면 자산을 늘리고 부채를 줄이는 두 가지 방법이 있습니다.

이렇게 하려면 다음과 같이 할 수 있습니다.

등등!

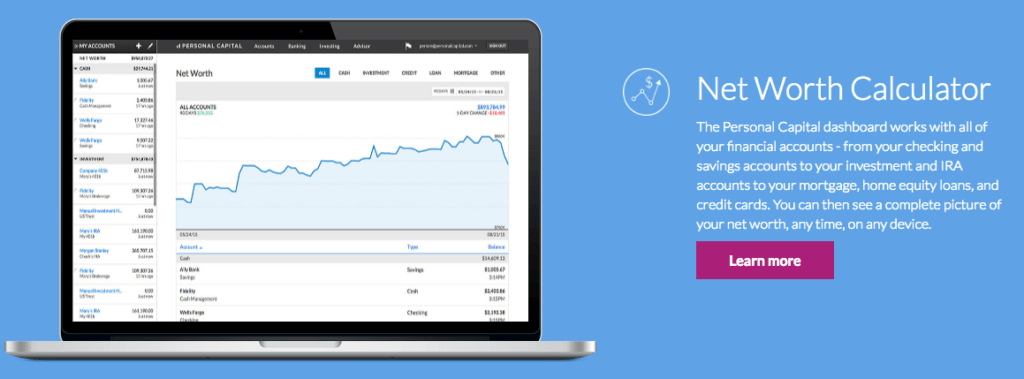

재정 상황과 순자산을 더 잘 측정하려면 Personal Capital을 확인하는 것이 좋습니다.

Personal Capital은 Mint와 비슷하지만 훨씬 좋습니다. Personal Capital을 사용하면 재무 계정을 집계하여 재무 상황을 쉽게 볼 수 있습니다. 모기지, 은행 계좌, 신용 카드 계좌, 투자 계좌, 퇴직 계좌 등의 계좌를 연결할 수 있습니다. 그리고 무료입니다.

Personal Capital을 사용하면 모든 계정을 연결하여 순자산과 재정 상황을 전체적으로 파악할 수 있습니다.

저는 Personal Capital을 정말 좋아하고 적극 추천합니다.

당신의 순자산을 알고 있습니까? 왜 또는 왜 안되나요?