이익 예약 주식 또는 뮤추얼 펀드를 판매하는 구어체 상호입니다. 많은 투자자들은 그것이 실제로 무엇을 의미하며 상환 및 재조정과 같은 용어와 어떻게 다른지 혼란스러워합니다. 초보자를 위한 간단한 설명입니다.

예를 들어 이익 예약을 이해합시다. 당신이 어떤 회사의 주식 100주를 5000원에 샀다고 가정해보자. 10. 초기 투자 가치는 Rs입니다. 1000. 몇 개월 후 주가는 이제 Rs입니다. 24.56. 따라서 투자 가치는 500만원이다. 2456. 우리의 마음은 이것을 Rs. 1000 + Rs. 1456. 이 Rs의 이익을 "장부"하기를 원한다고 가정합니다. 1456.

이 금액을 인출할 수 있는 은행 계좌가 아닙니다. 당신은 약간의 주식을 팔아야 할 것입니다. 이제 1456/24.56 =59.28입니다. 59.28주를 팔 수 없습니다. 59개 또는 60개 주식이어야 합니다. 분수 단위는 뮤추얼 펀드에서 판매될 수 있지만 논리는 동일합니다.

59주를 24.56에 매도하면 Rs가 발생합니다. 1449. 이것이 정말 "이익" 예약입니까? 이 Rs. 1449에는 (59 x 10) + (59 x 14.56)의 두 가지 구성 요소가 있습니다. 여기서 59 x 10 =590은 투자된 돈 또는 원금입니다. 주가 상승폭은 1000만원이다. 14.56이고 이득은 (59 x 14.56)입니다. 따라서 주식 또는 뮤추얼 펀드의 모든 판매 또는 상환에는 항상 원금 +/- 자본 이득 또는 손실의 두 가지 구성 요소가 있습니다.

이 아이디어는 100만원 1000~1000원 2456 루피를 제거합니다. 1456 "이익"은 잘못된 정신적 회계입니다(미생물이 우리처럼 12월 31일과 1월 1일을 구별할 수 있기 때문에 2021년이 2020년보다 나기를 바라는 것처럼).

우리는 몇 년 동안 주식 시장에 투자하여 좋은 수익을 거두는 것은 두세 가지 큰 움직임에 의해 결정된다는 점에 대해 논의했습니다. 센섹스 수익은 지난 41년 동안 16% 이상이지만 그 중 절반은 좋은 3년에서 나온 것입니다! Sensex는 Harshad Mehta 사기로 인해 여전히 연간 270%의 이익을 보고 있습니다. 이것을 제거하면 수익이 좋지 않습니다.

Sensex 또는 Nifty는 2008년 금융 위기로부터의 회복을 포함하여 2000년대 동안 약 80%의 연간 수익률을 보였습니다. 이 큰 수익을 내는 해에 시장에 투자해야 한다는 것은 당연합니다. 그렇지 않으면 전반적인 수익이 좋지 않을 것입니다.

이제 그러한 "이익 예약"의 또 다른 예를 고려해 보겠습니다. 그러나 자산 배분을 염두에 두고 그렇게 합시다. 즉, 우리 돈의 50%를 주식에, 50%를 채권에 투자하고 싶습니다. 매년 후, 우리는 이 할당이 얼마나 변경되었는지 확인하고 상황에 따라 자본에서 이익을 예약하고 고정 수입을 더 많이 구매하거나 고정 수입에서 이익을 예약하고 더 많은 자본을 구매하여 "수정"합니다.

5년 동안의 포트폴리오 성장을 살펴보겠습니다. 간단하게 하기 위해 고정 수입에서 연간 7%의 수익을 가정합니다. 우리는 일을 단순하게 유지하기 위해 세금과 출구 부하를 무시할 것입니다. 자기자본의 경우 다음과 같은 수익 순서를 가정합니다.

이것은 Sensex의 실제 수익입니다. 1999년 4월에 투자를 시작한 사람이라면 이 여정을 겪었을 것입니다. 이들은 무작위로 선택되며 따라서 얻은 결과도 무작위입니다. 실시간으로 어떤 전략이 더 효과적일지 아무도 장담할 수 없습니다. 숫자를 너무 많이 읽지 마십시오. 아이디어는 "이익 예약"이 어떻게 작동하는지 보여주는 것입니다.

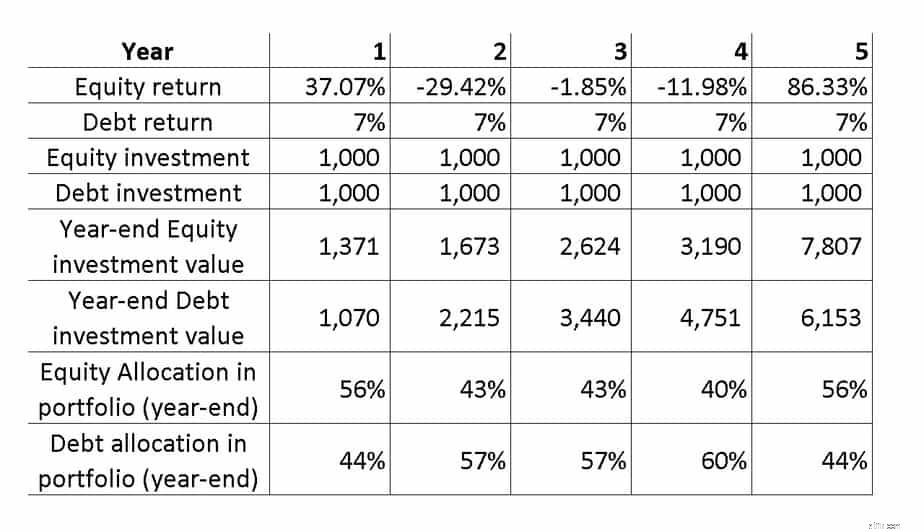

아래 그림은 Rs. 매년 1000 투자(!) 주어진 자본 및 부채(고정 수입) 연간 수익에 대한 가치의 변화. 우리는 50% 자기 자본과 50% 고정 수입으로 시작하지만 자기 자본의 수익 변동으로 인해 부채 자산 배분이 44%에서 60%로 어떻게 바뀌는지 확인합니다.

<노스크립트>

이제 우리는 연초 자산 배분이 항상 50% 자기 자본과 50% 부채가 되도록 하고 싶습니다. 첫해 초에 투자된 가치는 100억 원이었습니다. 자기자본 1000원과 빚 1000. 1년 말에 자기자본은 1000억원이 됐다. 1,371,000,000,000부채 1070.

우리가 Rs의 "장부 이익"(위에서 설명한 의미로)을 가정합니다. 151 자본에서 부채에 투자하고 2년차 시작(=1년차 말)에 자본 배분은 Rs입니다. 1220, 부채 할당도 Rs입니다. 1220. 그래서 우리는 이제 일부 "이익 예약"에 의해 할당을 56% 자기자본에서 50% 자기자본으로 재설정했습니다.

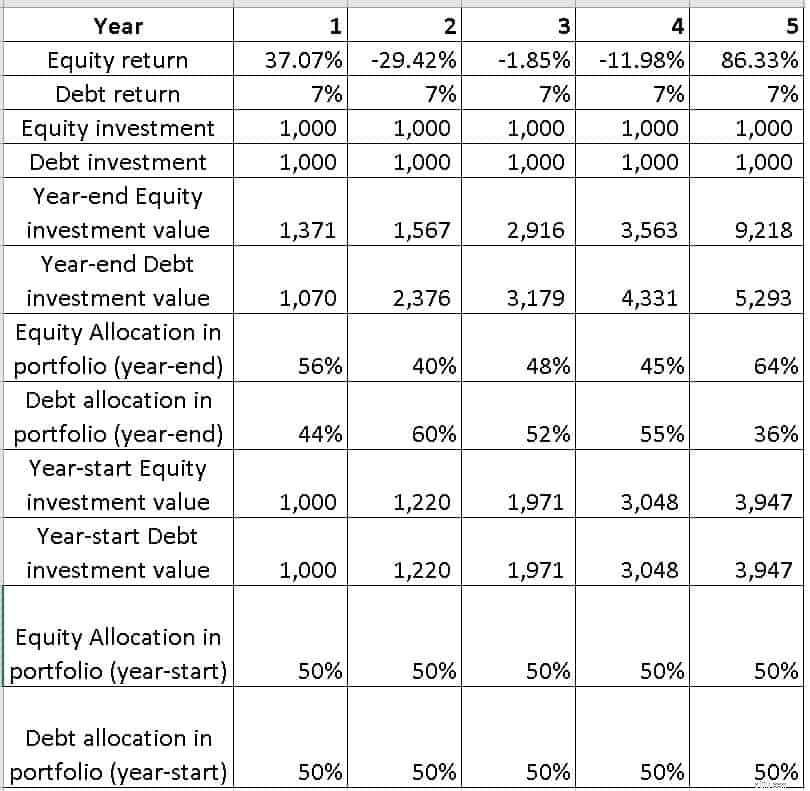

이제 많은 사람들이 이 용어를 좋아하지 않습니다. 그것은 정신적인 회계와 잘못된 것은 말할 것도 없고 조잡하게 들립니다. 따라서 이제부터는 이 '나머지'를 포트폴리오 재조정이라고 합니다. 아래 표는 4년 간의 연간 재조정(2,3,4 및 5년 말) 후 포트폴리오의 변화를 보여줍니다.

<노스크립트>

이 특정 예시 세트의 경우 재조정 없이 5년 후의 포트폴리오 가치는 Rs입니다. 7807(주식) 및 Rs. 6153(부채). 연간 재조정으로 이것은 Rs가 됩니다. 9218(주식) 및 Rs. 5293(부채). 자본(및 전체)에서 더 많은 돈을 벌게 된 이유는 간단합니다. 이전에는 자본금이 약 24% 더 많았습니다. 5년차에 86%의 수익이 발생합니다.

나는 정기적인 재조정에 대한 찬사를 노래하기 위해 이 단일한 예를 사용하고 싶지 않습니다. 때로는 정기적인 재조정으로 더 높은 코퍼스가 생성되고 때로는 그렇지 않을 수도 있습니다. 우리는 실시간으로만 알 수 있습니다. 최소한, 균형을 재조정하면 숙면을 취하는 데 도움이 됩니다. 자기 자본에서 37%의 수익을 올린 후 약간의 "이익"을 확보했고 -29%의 수익을 보았을 때 더 많이 투자했습니다.

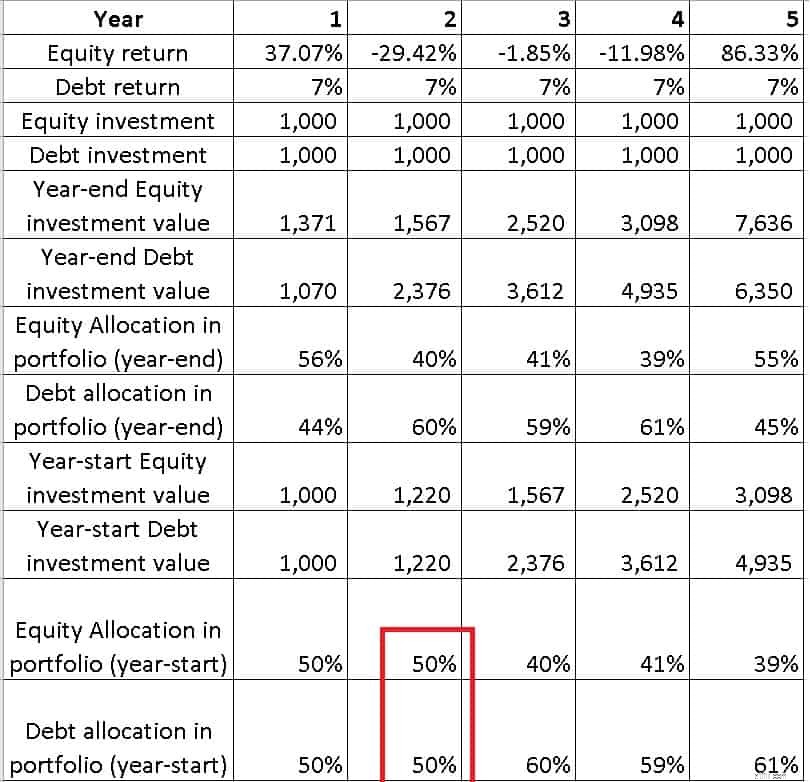

대안(확실히 우수하지 않음)은 단방향 재조정입니다. 즉, 자기자본 수익률이 양수 또는 매우 긍정적인 경우 또는 연말 자기자본 배분이 원하는 것보다 5% 더 많은 경우에만 "이익"을 예약합니다. 이렇게 하면 점차적으로 더 많은 부채가 쌓이게 됩니다.

예를 들어 아래 그림에서 빨간색으로 표시된 것처럼 2년차 초에 주식 수익률이 양수인 경우에만 재조정합니다. 이 예에는 6년차가 없기 때문에 5년차 말에 재조정을 고려하지 않습니다.

<노스크립트>

그 결과 부채가 20% 더 늘어납니다. 우리는 "어떤 전략이 더 나은가?"를 미리 알지 못합니다. 이에 대한 답을 찾는 것은 시간 낭비입니다. 그러나 특정 목표를 위해 양방향 및 단방향 재조정을 결합할 수 있습니다.

처음에는 두 가지 방법을 모두 재조정합니다. 즉, 연말 자산 배분에 따라 자본에서 장부 이익과 부채로 전환 또는 그 반대로 전환됩니다. 몇 년 후에는 단방향 재조정을 통해 점진적으로 부채 말뭉치를 구축하는 데 집중할 수 있습니다. 다른 곳에서 추가 자금이 있다면 주식 하락에도 더 많이 투자할 수 있지만 미래 현금 흐름을 고려하지 않는 것이 좋습니다. 지금 . 질문이 있는 경우 YouTube 커뮤니티에 게시할 수 있습니다.

관련 질문: 주식 펀드의 초과 수익을 때때로 이익으로 예약할 수 있습니까?

마침내 , 위의 그림은 위험을 낮추기 위해 주식 배분을 줄이려는 시도가 아님을 명심하십시오. 이것은 시장 상황 또는 강세장, 약세장 또는 범위 제한 시장과 상관없이 목표 코퍼스를 달성할 수 있도록 하는 매우 중요한 단계입니다. 첫 날부터 고려해야 합니다. 그렇지 않으면 투자 금액이 낮아집니다. Robo Advisory 템플릿은 이 프로세스를 자동화합니다. 은퇴 전후에 자산 배분을 변화시키는 다양한 전략과 효과가 있는 것은 목표 기반 포트폴리오 관리 강의에서 다룹니다.