우리는 이전에 하나의 산업으로서 사모 펀드가 시장 아래로 이동하면서 소규모 거래에 점점 더 많이 투자하고 있다고 보고했습니다.

관련 게시물:

다운 마켓이 추세였으나 최근 3년 동안 거의 변화 없이 안정화된 것으로 보입니다. 그렇긴 하지만, 이전의 푸시다운 시장과 함께 이제 관심 있는 회사를 사모펀드 회사에 배포하는 데 롱테일이 있습니다.

그렇다면 PE 기업이 여전히 플랫폼 투자를 고려할 만한 기업은 얼마나 될까요?

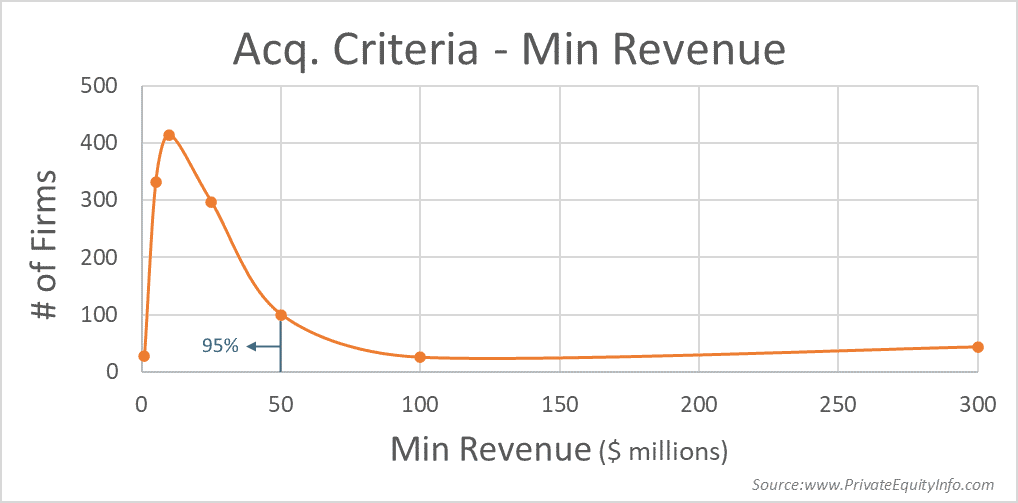

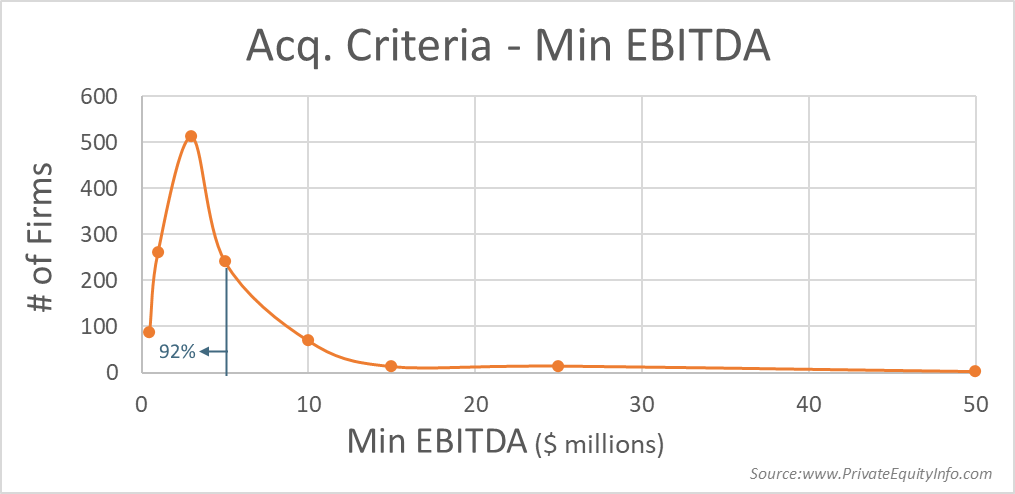

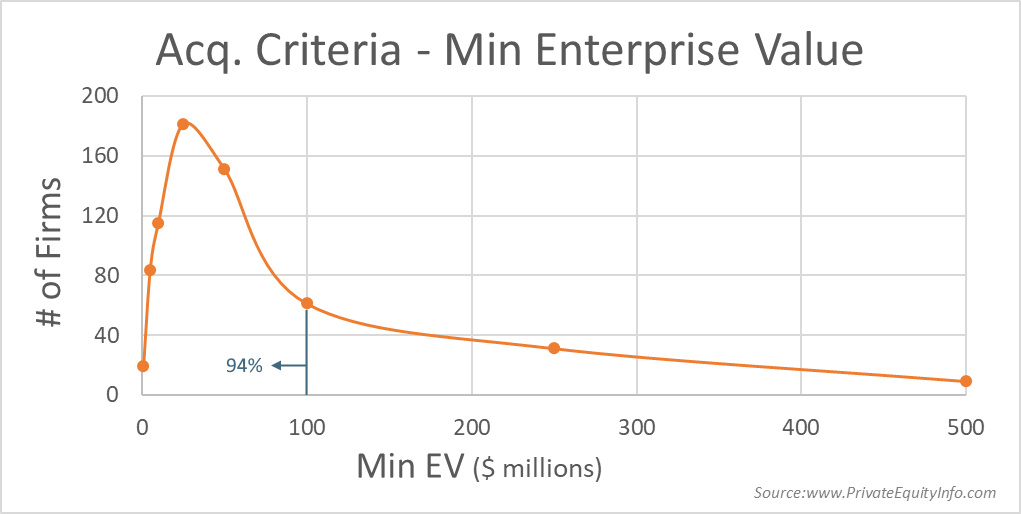

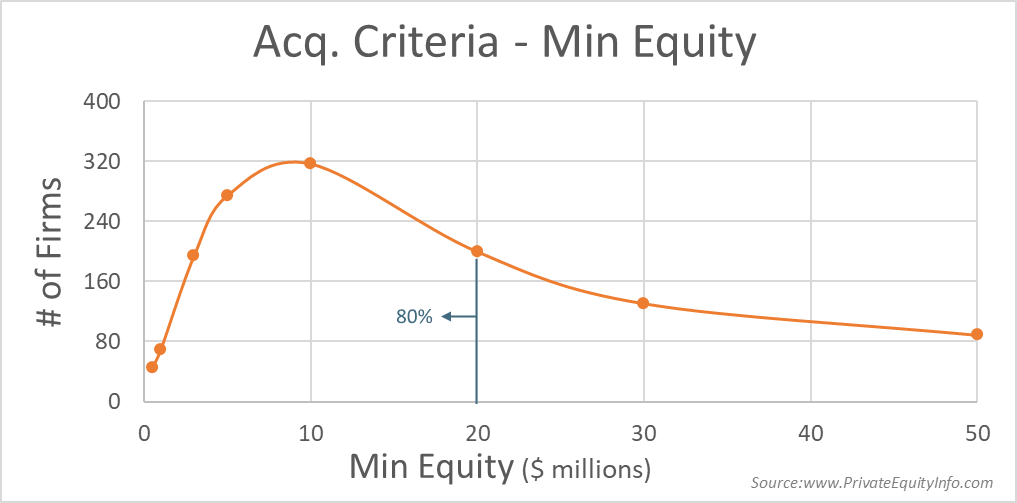

www.PrivateEquityInfo.com에서 수집한 데이터를 사용하여 아래 차트는 사모펀드 회사에 대한 최소 플랫폼 획득 기준 메트릭(최소 수익, 최소 EBITDA, 최소 기업 가치, 최소 자본)을 보여줍니다.

분명히 하자면, 이 데이터는 거래 구성 요소를 기반으로 하는 것이 아니라 명시된 원하는 플랫폼 인수 범위를 기반으로 합니다. (참고:애드온 투자에 대한 최소값이 없는 경우가 많기 때문에 플랫폼 투자에 대한 선호 크기만 기록합니다.)

또한 주목할만한 것은 비율(최소 자기자본) / (최소 EV) =0.5의 MEDIAN입니다.

해석 – 이것은 새로운 플랫폼 회사를 처음 인수할 때 PE 회사가 현재 자본 구조에 배치하는 지분의 비율을 나타내는 대용물입니다. 이것은 정확하지 않은 과학이지만 현재의 PE 거래 구조는 이 대략적인 비율과 일치하는 것으로 보입니다.

www.PrivateEquityInfo.com에 가입하여 대상 재무 및 기타 인수 기준에 따라 PE 회사를 필터링하십시오.