마크 트웨인(Mark Twain)이 “내 죽음에 대한 보도는 크게 과장됐다”고 말했듯이 현금의 몰락에 대한 이야기는 그다지 정확하지 않습니다. 신용 카드와 디지털 결제 시스템이 점점 대중화되고 있는 미국에서도 여전히 현금을 좋아하는 것 같습니다.

유럽, 북미 및 호주를 살펴보면 동일한 경향이 훨씬 더 많이 나타납니다.

어디로 가나요? 상품 및 서비스 비용을 지불하는 방법.

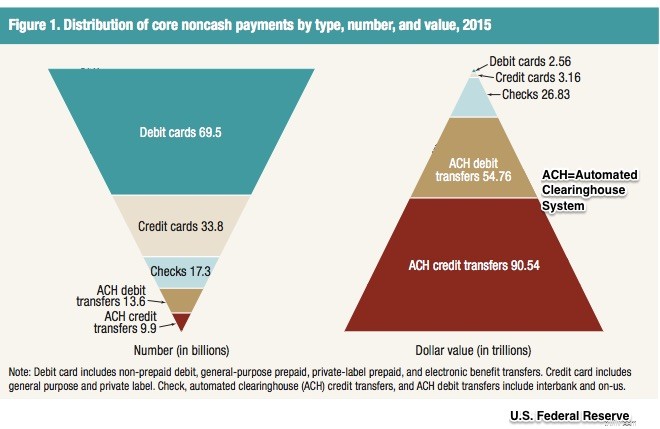

미국에서 우리의 비현금 지불은 차변, 대변 및 은행간 전자 이체(자동 교환소 시스템을 통해)로 구성됩니다. 거래량에 따라 직불 카드가 구매 행동을 지배한다는 것을 알 수 있습니다. 그러나 많은 돈과 우리의 "급료"를 지출하는 경우 전자 송금이 대신합니다.

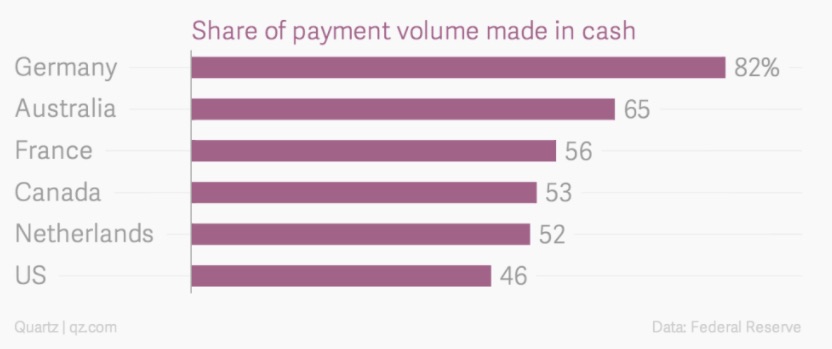

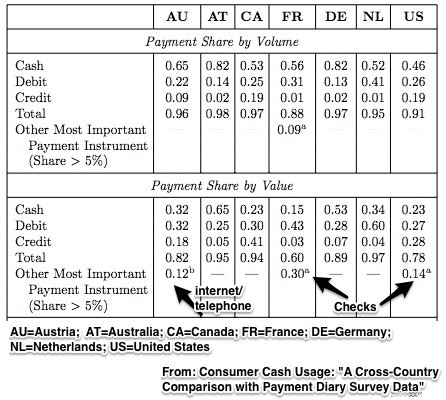

그러나 소비자 지출만 보면 여전히 현금이 거의 최상위에 가깝습니다.

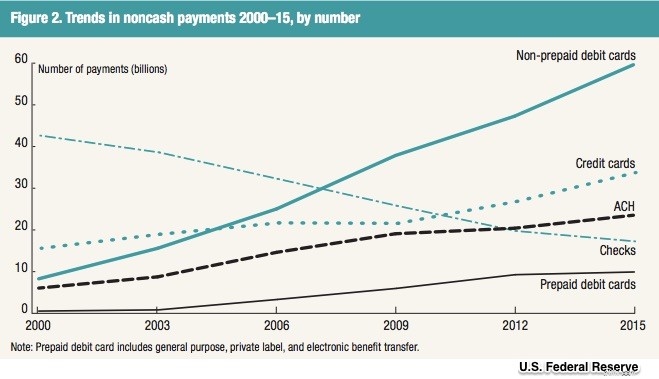

미국에서 선호하는 결제 방식은 수십 년 동안 변화해 왔습니다. 비현금 결제 측면에서는 금액과 금액에 따라 수표가 지배적이었습니다. 이제 거래 수를 보면 카드가 지배적입니다. 아래에 표시되지 않았지만 전자 송금을 사용하여 많은 금액을 이동합니다.

그러나 GDP의 8.6%로 통화와 동전은 1950년대 초반 이후 최고 수준입니다. 또한, 연준의 M1 데이터를 보면 통화가 요구불 이상으로 가장 큰 구성 요소임을 알 수 있습니다.

경제 성장을 촉진하고 안정적인 물가를 유지하며 실업을 최소화하기 위해 통화 당국은 통화 공급의 규모를 알아야 합니다. 그리고 바로 여기에서 문제가 시작될 수 있습니다.

결국 화폐는 교환 매개체, 가치 저장 장치 및 가치 단위 역할을 하는 모든 상품입니다. 비트코인, 요구불 예금 또는 전자 송금이 될 수 있습니다. 면이나 직사각형 종이는 가능한 많은 종류의 돈 중 하나일 뿐입니다.

따라서 현금 및 기타 결제 수단에 대한 의존도가 높아짐에 따라 통화 공급을 통제하려면 새로운 종류의 데이터 수집 및 규정이 필요합니다.

내 출처 및 기타 정보:오늘은 매우 건조하지만(여전히 매력적입니다), 내 데이터와 아이디어는 미국 연방 준비 은행과 보스턴 연방 준비 은행에서 가져온 것입니다.