세상에서 단 한 번의 빚도 갚지 못한다면 무엇을 할 수 있겠습니까? 맞습니다. 학자금 대출, 자동차 지불 또는 신용 카드 청구서가 없습니다. 매월 예산에서 $300, $500 또는 $800를 추가로 확보할 수 있습니다! 아, 빚 없는 삶이구나.

부채 없는 꿈을 현실로 만드는 가장 빠른 방법은 부채 눈덩이 방식을 사용하는 것입니다.

부채 스노우볼 방식은 이자율에 관계없이 부채를 작은 것부터 큰 것 순으로 갚는 부채 축소 전략이다.

하지만 그 이상으로 부채 눈덩이는 귀하의 행동을 바꾸는 데 도움이 되도록 설계되었습니다. 다시는 빚을 지지 않도록 돈으로. 그것은 당신에게 당신의 부채에 대한 힘을 줍니다. 왜냐하면 당신이 첫 번째 빚을 갚고 다음으로 넘어갈 때, 당신은 부채가 당신의 돈의 주인이 아니라는 것을 알게 될 것이기 때문입니다. 당신은.

부채 눈덩이 방식이 작동하는 방식은 다음과 같습니다. . .

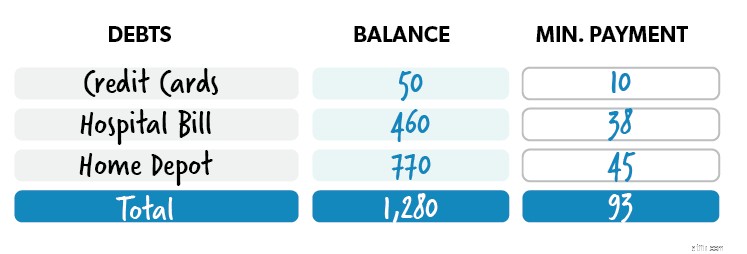

1단계: 부채를 가장 작은 것부터 큰 것 순으로 나열하십시오.

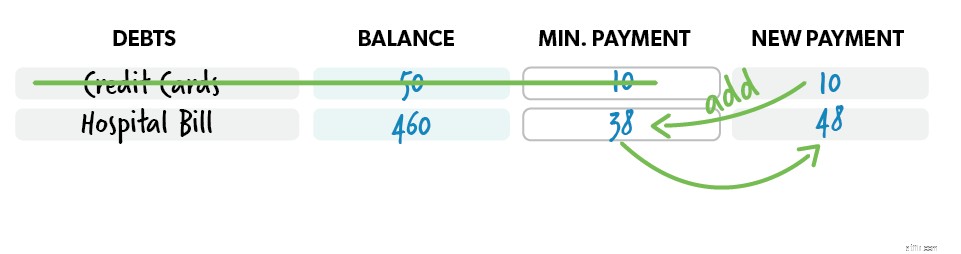

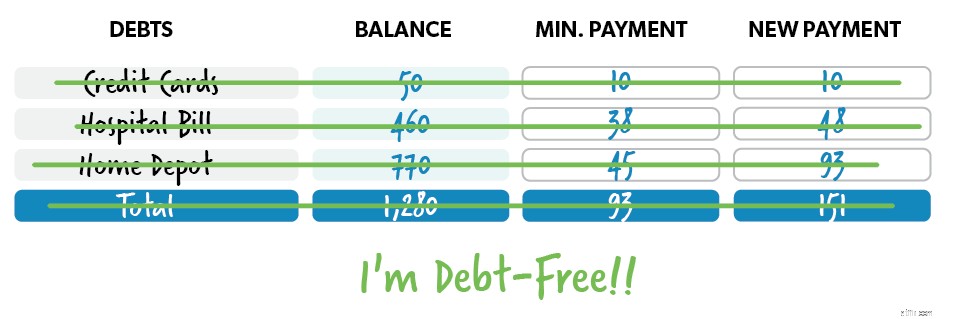

2단계: 가장 작은 것을 제외한 모든 부채에 대해 최소한의 지불을 하십시오. 가능한 한 많은 돈을 그 부채에 투자하십시오. 해당 부채가 없어지면 상환액을 취하여 다음으로 가장 작은 부채에 적용하고 나머지 부채에 대해서는 계속해서 최소 상환액을 지불합니다.

3단계: 부채를 헤쳐 나갈 때 이 방법을 반복하십시오. 더 많이 지불할수록 여유 자금이 늘어납니다(눈덩이가 내리막길로 굴러가는 것처럼).

물론, 가장 높은 이자율로 부채를 먼저 갚는 것이 수학적으로 가장 합리적으로 보일 수 있습니다. 가장 많은 비용을 절약할 수 있지 않을까요?

예 그리고 아니요. 가장 큰 부채로 시작하면 오랫동안 견인력을 보지 못할 것입니다. 당신은 당신이 충분히 빨리 진행하지 못하고 있다고 생각하고, 마무리에 가까워지기도 전에 힘을 잃고 그만둘 수 있습니다. 빚을 갚을 때까지 계속 동기를 부여하는 방식으로 빚을 갚는 것이 중요합니다. 초반에 빠르게 승리하면 남은 부채를 갚기 위해 불을 붙일 수 있습니다! 들어보십시오. 가장 작은 부채를 먼저 처리하십시오. 그러면 멀리 갈 동기를 찾을 수 있습니다.

<블록 인용>

훌륭한 개인 재정은 우연히 발생하지 않습니다.

선택에 의해 발생합니다.

멀리 간다고 하면 결승선이 가까워지면 좋지 않을까요? 있을 수있다! 어떻게?

다음은 부채 급증을 가속화하는 몇 가지 방법입니다.

지금 당신은 돈 전문가처럼 생각하고 있습니다. 부채 눈덩이에는 모든 비 모기지 부채가 포함되어야 합니다. 부채는 다른 사람에게 빚진 모든 것으로 정의됩니다. (귀하의 모기지가 기술적으로 부채라고 해도 부채 눈덩이에는 포함하지 않습니다.)

비 모기지 부채의 몇 가지 예는 다음과 같습니다.

그런데 "좋은" 부채 같은 것은 없습니다. 예를 들어 학자금 대출을 받으세요. 많은 사람들이 학자금 대출을 빚을 갚을 가치가 있다고 생각하지만 사실은 장기적으로 재정에 피해를 줍니다.

차용인 1인당 평균 학자금 대출 부채는 거의 $39,000입니다. 1 그리고 총 미결제 학자금 대출 부채는 1조 5,800억 달러입니다. 2 학자금 대출은 젊은 성인의 재정적 성공을 가로막는 큰 장애물입니다.

그것에 대해 생각해보십시오. 학자금 대출 상환은 집을 사고, 돈을 저축하고, 미래를 위해 투자할 수 있는 능력을 심각하게 지연시킬 수 있습니다. 결론:아니요 부채는 좋은 부채입니다.

<블록 인용>자세히 알아보기:부채가 눈덩이처럼 불어나는 이유는 무엇입니까?

$1,000 스타터 비상 기금을 저축했다면 부채 눈덩이를 시작할 준비가 된 것입니다. 그것이 바로 우리가 베이비 스텝 1이라고 부르는 것입니다. 비상 기금은 계획할 수 없는 생활 사건에 적용됩니다. 파열된 온수기, 치과 응급 또는 펑크난 타이어를 생각하십시오. 드리프트를 얻습니다. 비상 기금은 예상치 못한 비용을 지불하기 위해 더 많은 빚을 지게 되는 것을 막아줍니다.

즉, 베이비 2단계부터 부채 눈덩이처럼 쌓이게 됩니다. 즉, 모든 청구서를 최신 상태로 유지하고 베이비 1단계를 완료했습니다.

<블록 인용>베이비 스텝이 처음이신가요? 이 개요를 확인하십시오.

부채 눈덩이를 정리하는 것은 간단합니다. 가장 작은 것부터 큰 것 순으로 모든 비 모기지 부채를 나열하기 시작하십시오. (기혼이라면 함께 노력하십시오.) 거기에서 방금 다룬 지침을 따르고 가장 작은 부채를 먼저 처리하십시오. 부채가 없어질 때까지 다음으로 작은 것으로 이동하고 다음으로 이동하십시오.

부채 없는 삶을 꿈꾸고 있다면 금융평화대학교와 함께 그 꿈을 실현하세요. — Ramsey+ 멤버십에서만 사용할 수 있습니다. 부채를 없애고 미래를 위해 저축하는 방법을 배우게 됩니다. 돈을 관리해야 할 때입니다. 진짜로. 좋은. 그리고 지금 당장 Ramsey+ 무료 평가판으로 이 모든 것을 사용해 볼 수 있습니다.