공개: 본 게시물은 제휴 파트너십을 통해 등록된 파트너로부터 무료로 보상을 받을 수 있습니다. 이는 우리의 평가에 영향을 미치지 않으며 의견은 우리 자신의 것입니다. 여기에서 자세히 알아보세요.

저는 자산 관리 분야에서 7년을 근무하며 453명의 백만장자에게 조언을 해주었습니다.

이 기간 동안 나는 이 백만장자들이 부자가 되기 위해 사용한 전략을 연구했습니다.

그리고 이 가이드에서는 여러분이 백만장자가 되기 위해 사용할 수 있는 정확한 전략을 공개하겠습니다.

자세히 살펴보겠습니다.

아주 간단합니다. 이 기사를 즐기는 방법에는 실제로 두 가지가 있습니다:

1. YouTube 동영상을 시청하세요:

2. 아래 기사를 계속해서 읽어보세요(다른 곳에서는 볼 수 없는 보너스 콘텐츠 포함)

이러한 전략에 대해 자세히 알아보기 전에 질문이 있습니다.

백만장자가 되는 것이 불가능하다고 생각하시나요?

그렇다고 답했다면 다시 생각해 보세요.

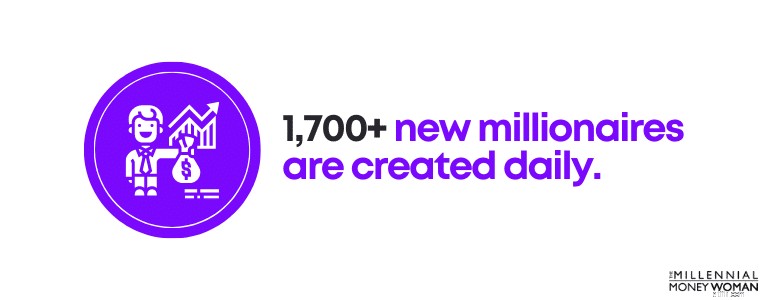

매일 1,700명 이상의 새로운 백만장자가 탄생하고 있기 때문입니다!

오늘날의 기업가 정신 세계에서 다음과 같은 일을 하고자 하는 거의 모든 사람이:

장기적으로 결과를 볼 가능성이 높습니다.

여기 또 다른 놀라운 통계가 있습니다:

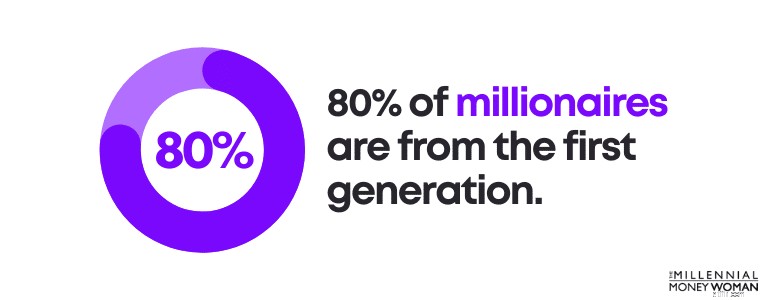

백만장자의 80%는 자수성가합니다.

즉, 그들은 0달러에서 시작하여 처음부터 부를 쌓았습니다.

노력, 투지, 결단력을 통해.

비밀은 다음과 같습니다. 더 나은 내일을 만들기 위해서는 오늘을 조금 포기해야 합니다.

오늘 조금이라도 희생할 수 없다면 성공적인 미래를 만들 계획을 세워서는 안 됩니다.

백만장자가 되려면(복권에 당첨되거나 상속을 받지 않는 한) 노력과 인내, 희생이 필요합니다.

하지만 아래 전략을 따르면 10년 이내에 백만장자가 될 수 있는 진정한 기회를 얻게 될 것입니다.

준비됐나요?

1단계부터 시작하겠습니다:

백만장자의 미래를 만들기 위한 실행 계획을 생각하기 전에 먼저 현재 상황을 분석해야 합니다.

다음은 분석해 보시기 바랍니다.

순자산에 대해 논의하는 것부터 시작해 보겠습니다.

귀하의 순자산 =자산 – 부채.

즉, 귀하의 순자산은 귀하가 소유한 것(자산)에서 빚진 것(부채)을 뺀 금액입니다.

긍정적인 순자산을 향해 노력하고 싶을 것입니다. 하지만 순자산이 0달러에 해당하더라도 그것은 멋진 시작입니다.

35세 미만

$13,900

35~44

$91,300

45~54

$168,600

55~64

$212,500

65~74

$266,400

75세 이상

$254,800

순자산은 일반적으로 나이가 들수록 증가합니다(그 이유는 나이가 들수록 소득이 증가할 가능성이 높기 때문입니다).

마지막으로 순자산을 확인한 것은 언제입니까?

이전에 순자산을 확인해 본 적이 없더라도 괜찮습니다. 아래의 순자산 템플릿으로 시작해 보세요.

기억하세요: 귀하의 순자산 =자산 – 부채.

템플릿을 작성하고 자신에게 솔직해 보세요.

무료 리소스

순자산 템플릿

이 순자산 템플릿은 귀하의 소유/부채가 얼마인지 파악하는 데 도움이 됩니다.

순자산이 마이너스라고 해서 공황발작을 일으키지 마세요.

괜찮습니다. 여러분이 20대 또는 30대 초반이라면 실제로 매우 일반적인 일입니다. 단지 우리 자산을 상쇄할 학자금 빚, 신용 카드 빚, 모기지 빚, 자동차 빚 등이 있기 때문입니다.

부채의 전형적인 예는 다음과 같습니다:

자산의 일반적인 예는 다음과 같습니다:

이제 순자산을 합산할 차례입니다.

순자산을 분기마다 또는 최대 매달 확인하는 것이 좋습니다.

이제 순자산에 대한 대략적인 그림을 얻었으므로 이제 X년 동안 어디에 머물고 싶은지 결정할 차례입니다.

그리고 당신의 목표가 35세까지 백만장자가 되는 것이라면, 그것이 당신의 순자산 목표가 될 것입니다.

이제 중요한 목표가 생겼으니 이를 더 작고 실행 가능한 목표로 세분화할 차례입니다.

예를 들면 다음과 같습니다:

보시다시피, 이러한 목표는 실행 가능하고 정확하며 궁극적인 목표를 달성하기 위해 수행해야 할 작업에 대한 지침을 제공합니다.

이제 백만장자의 꿈을 현실로 만들기 위해 추구해야 할 작은 목표에 대해 생각해 보는 시간을 가져보세요.

결론: 30대에 백만장자가 되고 싶다면 작은 목표에 전념하고 끊임없이 추구해야 합니다.

쉽지는 않을 것이며 100% 노력을 기울여야 합니다.

귀하의 궁극적인 목표가 백만장자가 되는 것이라면 예산 관리를 개선해야 합니다.

먼저 다음 사항을 파악해야 합니다.

앞으로는 어떻게 해야 할까요:

백만장자가 되는 것이 목표라면 목표를 현실로 만들기 위해 많은 것을 포기해야 할 것입니다.

그렇기 때문에 귀하의 계획에 동참할 파트너가 필요한 것입니다.

따라서 무엇보다도 예산을 설정해야 합니다. 수입과 지출을 추적하기 위해.

아직 예산이 없다면 아래에서 무료 스프레드시트를 받으세요 👇

무료 리소스

예산 스프레드시트

이 예산 스프레드시트는 자금이 어디서 나오고 어디로 가는지 추적하는 데 도움이 됩니다.

예산을 완료한 후 지출이 내 예산 책정 규칙에 맞는지 확인하세요.

이러한 규칙은 상당히 정확합니다. 하지만 목표가 현재 경로를 계속 유지하는 것인 경우에만 해당됩니다.

귀하의 목표가 백만장자가 되는 것이라면 이 차트를 심각하게 수정해야 합니다.

비용을 대폭 줄여야 합니다.

그리고 과감하게 말하자면 다음과 같습니다:

백만장자가 되고 싶다면 말과 행동을 일치시켜야 합니다.

하지만 백만장자가 되는 것이 그리 즐겁지 않을 수도 있는 부분이 바로 이 부분이다.

왜요?

모든 비용을 대폭 절감하면서 다음과 같은 일이 발생하는 것을 볼 수 있기 때문입니다.

네, 조금 따끔거리겠지만 시간이 지나면 익숙해집니다.

왜요?

왜냐하면 당신의 목표인 백만장자가 되는 것을 스스로에게 상기시켜야 하기 때문입니다.

그리고 당신의 친구와 동료는 사치품에 돈을 쓰고 있기 때문에 같은 기간에 백만장자가 되지 않을 가능성이 높습니다.

월별 지출을 주의깊게 살펴보고 가능하면 이를 줄이세요.

반복되는 월별 지출의 예는 다음과 같습니다:

결론: 백만장자가 될 수 있는 가장 빠르고 효과적인 방법 중 하나는 예산 전문가가 되는 것입니다.

예산을 세우고 예산을 준수하며 항상 버는 것보다 지출하는 것이 적다는 것을 기억하세요.

백만장자가 되려면 목표를 고수하고 강인함을 유지해야 합니다.

고금리 부채가 있다면 백만장자가 되기 위한 여정이 더욱 어려워질 것입니다.

백만장자가 되고 싶나요?

대답이 '예'라면 악성 부채를 청산해야 합니다...지금 당장.

부채에는 2가지 유형이 있습니다:

다음은 불량 부채와 스마트 부채의 몇 가지 예입니다:

모기지

신용카드

학자금 대출 부채

스토어 크레딧

사업 대출

현금 선지급 대출

자동차 대출

소비자 대출

급여 담보 대출

또한, "현명한" 부채와 "나쁜" 부채의 몇 가지 구별되는 특징을 살펴보겠습니다.

<머리> <일>이자율

낮음

높음

귀중한 자산으로 뒷받침됨

네

아니요

좋은 신용 기록에 기여

네

아니요

일반적으로 예산 비용에 속합니다

네

아니요

빚을 갚는 방법에는 여러 가지가 있으며, 부실 빚을 최대한 빨리 갚기 시작해야 합니다.

악성 부채에 시달리고 있는 경우:

*다른 신용카드가 있는 경우 계속해서 최소 결제 금액을 결제하세요.

부채를 상환할 때 고려할 수 있는 한 가지 옵션은 부채 정리입니다.

부채 통합은 다른 고금리 부채를 모두 갚기 위해 1건의 대출(일반적으로 낮은 이자율)을 받는 것입니다.

가장 인기 있는 부채 통합 플랫폼 중 하나는 업그레이드입니다 👇

업그레이드는 명확한 지불 날짜와 함께 고정된 비율과 기간을 제공합니다.

이는 언제든지 변할 수 있는 고금리의 놀라움을 제거하는 동시에 비용 절감으로 이어질 수 있습니다.

그러나 부채 정리는 당면한 부채 문제만 해결한다는 점을 기억하십시오.

그러나 이는 귀하의 소비 습관일 수 있는 문제의 근본 원인(있는 경우)을 해결하지 못합니다.

자신의 지출 습관이 애초에 부채 함정에 빠진 이유라고 생각된다면 전문가의 도움을 받아야 할 때일 수 있습니다.

부채 정리는 도움이 될 수 있습니다. 대출 상환에 100% 전념하는 경우에만 가능합니다.

목표를 위해 100% 최선을 다해야 하며, 이는 투자 및/또는 저축보다 빚을 갚는 것을 우선순위로 삼아야 할 수도 있음을 의미할 수 있습니다.

결론: 백만장자 목표를 달성하지 못할 것을 보장하는 쉬운 방법 중 하나는 고금리 부채(예:신용카드 부채)를 유지하는 것입니다.

고금리 빚은 미래의 자신을 빼앗아 갈 것입니다.

비상금이 없다면...

그리고 깜짝 비용을 지불해야 하는데...

예:

그러면 대출을 받아야 할 수도 있어요...

심각한 빚을 지게 될 위험도 있습니다.

그렇기 때문에 비상금은 필수입니다.

이제 나는 당신이 무슨 생각을 하는지 알고 있습니다:

“피오나 씨, 비상 저축 기금은 어떻게 마련하나요?”

할 수 있는 일은 다음과 같습니다:

이 전략의 가장 좋은 점은 무엇인가요?

다음을 얻을 수 있을 뿐만 아니라:

하지만 현재 이자율로는 APY 5% 이상을 받을 수도 있습니다.

현금 $10,000에 대해 5% 금리를 적용하면 $500를 벌 수 있습니다.

아무것도 하지 않았기 때문입니다.

돈을 벌 수 있는 방법에 대해 이야기해 보세요. !

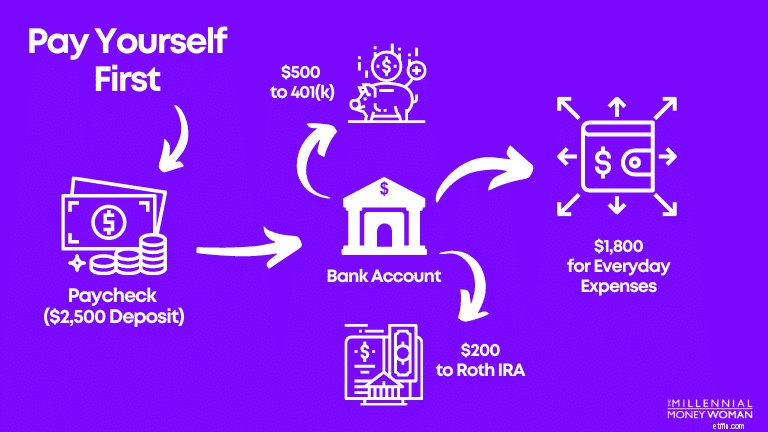

자신에게 먼저 지불하기 장기적인 재정적 성공에 매우 중요합니다.

"자신에게 먼저 지불"이란 무엇입니까?

바로 저축이나 투자를 할 때입니다. 월급 받자마자.

방법은 다음과 같습니다...

먼저 다음을 결정해야 합니다.

이 3가지를 결정했다면 먼저 스스로 비용을 지불할 준비가 된 것입니다.

과정은 다음과 같습니다.

간단합니다.

이것이 먼저 본인에게 지불하는 방법입니다.

그리고 아직 투자계좌가 없다면...

무료 계정을 만드는 것을 고려해 보세요. 로빈후드.

기억하세요: 투자하기 전에 항상 조사를 하십시오.

비용 절감에는 한계가 있습니다.

소득 증대는 무제한입니다.

다음을 통해 수입을 늘릴 수 있습니다:

수입을 늘리는 또 다른 인기 있는 방법은 부업을 시작하는 것입니다.

참고: 아마도 첫 번째 달에는 $1,000 이상의 수입을 올리지 못할 것입니다.

그래도 괜찮습니다.

부업에 인내심을 갖고 일관성을 유지하며 즐기세요.

돈을 더 많이 벌면 인생이 더 편해집니다.

부업을 시작할 준비가 되었다면 소득 승수를 고려해 보세요. 물론이죠.

이 과정은 부업을 시작하고 9시부터 5시까지 벌어들일 수 있는 다양한 수입원을 창출하는 방법을 정확하게 보여줍니다.

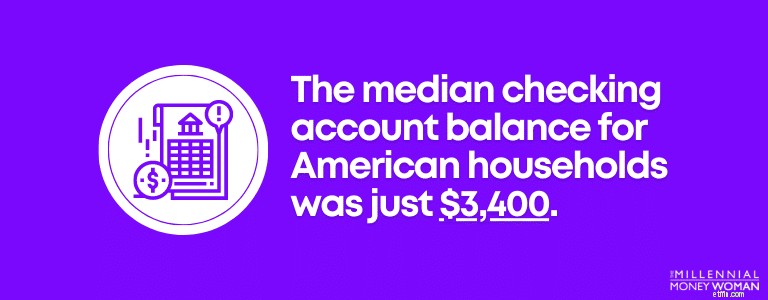

백만장자가 되고 싶다면 인간적으로 가능한 한 많이 저축하고 투자해야 합니다.

그러나 안타깝게도 미국 가구의 평균 당좌 예금 잔액은 3,400달러에 불과했습니다.

이러한 통계 중 하나에 속한다면 지금 당장 중단하고 저축액을 늘릴 수 있는 방법을 찾아보십시오.

많은 경험 법칙에 따르면 소득의 10~15%를 저축해야 합니다.

백만장자가 되고 싶다면 이러한 경험 법칙으로는 성공하지 못할 것입니다.

대신, 더 높은 목표를 설정하여 연간 총수입의 약 50%~80%를 저축(및 투자)하십시오.

아니요, 농담이 아닙니다.

연 총수입의 10%도 저축하기 어렵다고 느껴진다면 먼저 YNAB 같은 인기 앱으로 예산을 시작해 보세요👇

예산을 설정한 후에는 다음 사항에 집중해야 합니다.

매주 5달러만 투자할 여유가 있더라도 그렇게 하세요.

결론: 당신의 목표가 진정으로 백만장자가 되는 것이라면 인간적으로 가능한 한 많은 투자를 하십시오.

수입의 20%만 투자하지 마세요.

진정한 백만장자 목표를 달성하기 위해 수입의 50% 이상을 투자할 계획을 세우세요.

우리 모두는 어떤 식으로든 사회에서 자신의 지위를 보여주고 싶어하죠?

내 말은, 미국은 소비자 중심 사회로 간주된다는 것입니다.

우리는 우리의 부를 과시하기 위해 물건을 사고 싶습니다.

하지만 물건이 부를 쌓겠다는 목표를 뒷받침하는 데 도움이 될까요?

내 생각에는 그렇지 않을 것 같다.

인생의 법칙:부자처럼 보이려고 파산하지 마세요.

— 피오나 스미스(@The_MMW) 2023년 10월 11일백만장자 멘토로부터 배운 최고의 조언은 다음과 같습니다.

부자처럼 비밀리에 생활하세요.

즉, 당신의 부의 지위를 과시하고 자랑하지 마십시오.

귀하의 부와 재산을 한 단계 낮추십시오.

본질적으로 이것은 나의 백만장자 멘토가 의미한 것입니다:

부를 누리고 품위 있는 삶을 사는 데 필요한 돈을 쓰세요.

하지만 행복하고 편안하게 생활할 때, 소득이 늘어나도 지출을 늘리지 마세요.

즉, 라이프스타일 크리프 현상의 일부가 되지 마십시오.

수년에 걸쳐 소득이 증가하더라도 지출을 통제해야 합니다.

Joneses를 따라잡을 필요는 전혀 없습니다.

Joneses를 따라가는 것은 부를 쌓는 데 도움이 되지 않습니다.

이는 귀하의 재정적 목표 달성을 방해할 뿐입니다.

끝없는 9시부터 5시까지의 경쟁에 지치셨나요?

스스로 상사가 되고 싶나요?

그렇다면 다양한 수입원 구축에 대해 진지하게 생각해 보아야 합니다. .

실제로 평균 백만장자의 소득원은 최대 7개입니다.

소득원은 다음과 같이 다양할 수 있습니다.

...그리고 목록은 계속됩니다.

가장 중요한 것은 실패를 두려워하지 않는 것입니다. – 새로운 수입원을 구축하고 진행하면서 배우십시오.

예를 들어, 첫 번째 전자책을 쓴 후 1주일 이내에 $1,000 이상을 벌었습니다… 그것이 내가 실제로 무엇이든 성취할 수 있다는 것을 진정으로 깨달은 지점이었습니다.

그렇기 때문에 시작하면 됩니다.

결론: 9시부터 5시까지의 쥐잡는 경쟁에서 벗어날 수 있는 유일한 방법은 여러 수입원을 구축하기 시작하는 것입니다. 직업과 같이 하나의 소득원에만 의존하지 마십시오. 쉽게 교체할 수 있습니다.

주식 시장에 투자 하지만 자신에게 투자하는 것은 전혀 다른 일입니다.

자신에게 투자할 때 가장 높은 투자 수익을 얻을 수 있습니다.

아니요, 백만장자가 되기 위해 정규 대학 학위(또는 아이비리그 학위)가 필요하지 않습니다.

실제로 다음을 통해 매우 많은 정보를 손쉽게 확인할 수 있습니다.

기억하세요:지식이 많을수록 더 많은 돈을 벌 수 있습니다.

그렇기 때문에 항상 자신에게 지속적으로 투자해야 합니다.

자신에게 어떻게 투자하시나요?

과정은 다음과 같습니다:

컨설팅과 같은 서비스를 판매하는 경우 매월 1,000~2,000달러를 추가로 벌 수 있습니다.

말처럼 쉽지 않나요?

그렇습니다. 하지만 쉬웠다면 누구나 그렇게 했을 겁니다.

가장 중요한 것은 자신에게 투자를 시작하는 것입니다.

오늘부터.

결론: 지식을 늘리고, 가치를 더하고, 수입을 늘리기 위해 책을 읽고, 자기계발 팟캐스트를 듣고, 교육을 계속하는 것부터 시작하세요.

워렌 버핏, 마이클 조던, 그리고 평범한 백만장자들의 공통점은 무엇인가요?

그들은 모두 자산 가치 평가에 투자합니다.

그리고 부를 쌓고 싶다면...

그렇다면 자산 가치 평가에 투자하는 것이 필수입니다.

시간이 지남에 따라 가치를 얻는 자산은 다음과 같습니다:

그 밖에도…

하지만 자산 가치 평가에 투자할 땐…

가장 중요한 것은:

기억하세요: 부를 쌓는 것은 장기적인 게임입니다.

일찍 부를 쌓기 시작할수록 부는 더 커질 것입니다.

추천 투자 플랫폼:

투자하기 전에 항상 조사를 하십시오.

학교에서는 훌륭한 직원이 되도록 가르칩니다.

하지만 학교에서 가르치지 못하는 것은 고용주가 되는 방법입니다.

기업가.

한 가지 말씀드리겠습니다:

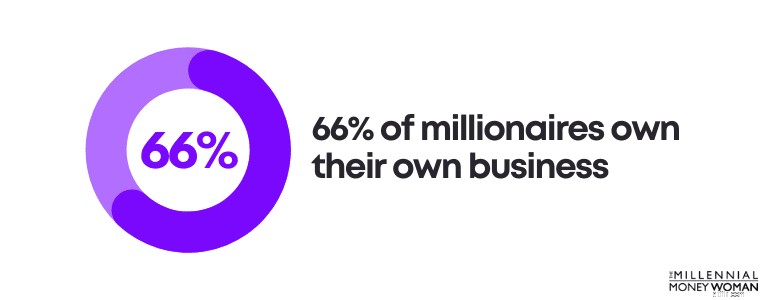

백만장자가 될 가능성을 높이고 싶다면 스스로 상사가 되어야 합니다.

실제로 백만장자의 66%가 자신의 사업체를 소유하고 있습니다.

직원인 경우 소득은 다음으로 제한됩니다:

즉, 직원으로서의 소득은 항상 제한되어 있습니다.

그러나 당신이 스스로의 상사가 되면 당신의 수입 잠재력은 좋은 점과 나쁜 점 모두 무제한이 됩니다.

자신의 상사가 된다고 해서 반드시 수백만 달러 규모의 사업을 시작해야 하는 것은 아닙니다.

사실, 스스로의 상사가 된다는 것은 단지 부업을 시작하는 것을 의미할 수도 있습니다.

제가 아는 사람들 중에 부업을 시작했다가 나중에 본업을 그만두고 풀타임으로 사업에 전념하는 사람이 얼마나 많은지 알 수 없습니다.

부업을 하면 나중에 상당한 돈을 벌 수 있습니다.

단점은 일부 부업을 구축하는 데 일반적으로 수년이 걸린다는 것입니다. 처음 몇 달/년 동안 수익률이 0%이거나 심지어 마이너스 수익률인 경우도 많습니다.

그러나 장기적으로 보면(일관되고 계획을 고수한다면) 월 10,000달러 이상을 벌 수 있을 것입니다.

부업으로 벌어들인 돈이 얼마이든 다음 사항을 확인하세요.

일관성을 유지하고 끈질기게 노력하며 집중하십시오.

계획을 고수한다면 백만장자 목표를 현실로 만들 가능성이 매우 높습니다.

결론: 수입을 늘리는 것은 무제한입니다. 그리고 스스로 사장이 되면 사실상 무엇이든 할 수 있습니다.

그렇다고 반드시 자신의 회사를 시작한다는 의미는 아니며, 부업가가 되어 부업을 시작할 수도 있습니다.

백만장자처럼 생각하려면 백만장자들과 함께 있어야 합니다.

그리고 그것은 바로 진실입니다.

원하는 경우:

그렇다면 백만장자들과 함께 그들에게서 배워야 할 수도 있습니다.

부자가 되고 싶다면

다음과 같이 관계를 구축해 보세요:

• 변호사

• 은행원

• 투자자

• 회계사

• 자산 자문가

• 사업주

귀하의 네트워크는 귀하의 순자산입니다.

— 피오나 스미스(@The_MMW) 2023년 11월 3일대부분의 경우 다음과 같은 곳에서 백만장자(또는 최소한 잘 알려진 승자)를 찾을 수 있습니다.

살면서 다양한 사람들을 만날 때 그들의 연락처나 명함을 꼭 보관하고 싶을 것입니다.

주기적으로 다음과 같은 방법으로 연락하세요:

네트워크를 긴밀하게 유지하기 위해 그토록 많은 노력을 기울여야 하는 이유는 무엇입니까?

귀하의 네트워크는 최신 정보를 얻으면 훨씬 더 도움을 받을 수 있습니다.

그들의 최전선 비전에 더 많이 머물수록 도움이 필요할 때 그들이 도움을 줄 가능성이 더 커집니다.

다음은 몇 가지 추가 네트워킹 팁입니다:

아직 멘토가 없다면, 이제 당신의 길에 도움을 줄 멘토를 찾을 때입니다.

멘토는 인생의 궁극적인 지름길이다.

멘토의 도움:

본질적으로 멘토는 이미 '그곳에 있었고, 그런 일을 해왔기' 때문에 인생에서 도움을 주고 개인, 재정, 직업 생활에 대한 지침을 제공할 수 있습니다.

멘토가 아니었다면 지금의 저는 없었을 것입니다.

결론: 백만장자가 되고 싶다면 백만장자처럼 생각해야 할 가능성이 높습니다.

백만장자의 생각을 이해하는 가장 빠른 방법은 백만장자와 다른 승자들과 함께 주변을 둘러보는 것입니다.

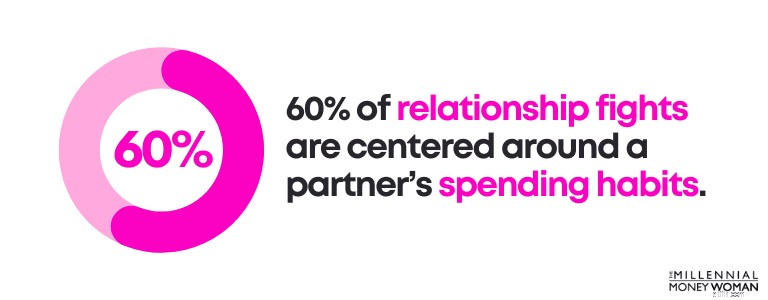

인생에서 가장 중요한 재정적 결정 중 하나는 누구를 장기적인 파트너로 선택하느냐에 달려 있습니다.

실제로 장기적인 파트너가 귀하의 재정적 미래를 만들 수도 있고 망칠 수도 있습니다.

관계 싸움의 약 60%는 한 파트너의 소비 습관에 관한 것입니다.

성공적인 관계에는 실제로 공식이 있습니다. 자신의 재정에 대해 열린 마음을 갖고 파트너와 재정적 꿈에 대해 논의하십시오.

실제로 응답자의 94%는 자신의 재정적 꿈을 파트너와 공개적으로 논의하기 때문에 "훌륭한" 결혼 생활을 하고 있다고 말합니다.

분명히 재정적 미래의 성공(이 경우 백만장자 지위 달성)과 관계의 질 사이에는 연관성이 있습니다.

당신 곁에서 지지해 주는 배우자와 함께 백만장자가 되는 것은 당신에게 불리하게 일하는 파트너가 있는 경우보다 훨씬 쉬울 것입니다.

결론: 미래의 자신을 위해 할 수 있는 가장 좋은 일 중 하나는 귀하를 지원하고 귀하의 검소한 금융 사고방식을 공유하는 파트너를 찾는 것입니다.

좋은 사람과 결혼하는 것은 부를 쌓는 데 있어서 가장 중요한 부분입니다.

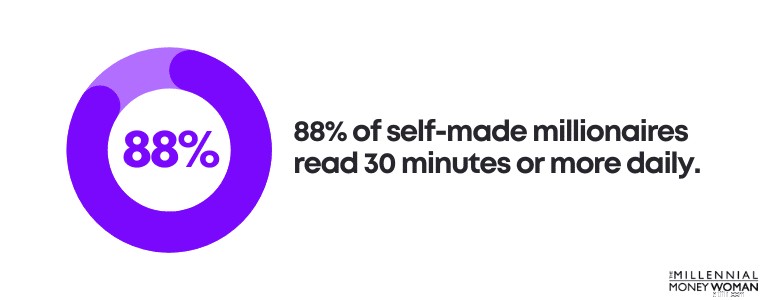

백만장자가 되고 싶다면 가능한 한 많이 읽고 싶을 것입니다.

왜요?

책은 최고의 지름길입니다.

실제로 자수성가한 백만장자의 88%가 매일 30분 이상 책을 읽습니다.

출처:옆집 백만장자

책을 통해 다음과 같은 교훈을 얻을 수 있습니다:

책을 통해 당신은 최소한의 비용과 시간으로 이 세상의 가장 위대한 사람들의 마음을 들여다볼 수 있는 기회를 갖게 됩니다.

대학 학위 취득에 10만 달러를 쓰지 마세요.

대신 대학 학위보다 훨씬 저렴한 책을 통해 지식을 얻으세요.

이 가이드가 마음에 들었고 돈에 대해 더 자세히 알고 싶다면 내 eBook인 How to Get Rich from Nothing 👇

을 읽어보세요.이 eBook은 귀하의 라이프스타일, 정신 및 돈을 향상시키기 위해 고안되었습니다.

오늘 더 많은 내용을 읽고 레벨을 높이세요.

결론: 책은 인생의 궁극적인 지름길이다. 일반적인 대학 학위 비용의 일부만으로 더 많은 지식을 얻으려면 더 많은 책을 읽는 것이 좋습니다.

백만장자가 되기 위한 마지막 단계는 재무 설계사와 상담하는 것입니다.

핵심은 신탁 재무 설계사와 상담하는 것입니다.

'수탁자'라는 단어에 익숙하지 않다면 이 단어를 명심하세요.

수탁 재무 설계사는 고객의 이익을 자신의 이익보다 우선시하여 고객의 최선의 이익을 위해 행동해야 하는 특정 윤리 기준과 법률의 구속을 받습니다.

수탁자가 아닌 많은 재무 설계사가 고객에게 투자 상품을 판매하면 인센티브와 수수료를 받는 경우가 많다는 점을 명심하세요.

이러한 투자 상품은 고객의 요구에 적합할 수 있지만 고객의 요구에 맞는 투자 상품이 아닐 수도 있습니다.

대신, 이러한 투자 상품은 재무 설계사에게 좋은 커미션 수표를 제공할 수 있습니다.

(그렇습니다. 때로는 커미션 수표가 재무 설계사가 고객에게 판매한 금액의 최대 90%에 달할 수도 있습니다.)

금전적인 실수를 저지르면 결코 진정한 부자가 될 수 없습니다.

백만장자가 되고 싶다면 피해야 할 6가지 재정적 실수는 다음과 같습니다.

이것을 상상해보세요:

돈을 쓰레기통에 버리고 불을 붙이는 행위.

연체료가 바로 그것이다.

연체료 납부를 어떻게 중단하나요?

-> 자동화.

청구서 지불을 자동 지불로 설정하세요.

더 이상 연체료가 없습니다.

연봉 5만 달러에 6천 달러 절약 =12% 이율. 나쁘지 않네요.

하지만 연봉을 40만 달러로 올리고 향후 20년 동안 계속해서 6천 달러를 저축한다면...

이제 저축률은 1.5%가 됩니다. 좋지 않아요.

더 많이 벌면 더 많이 저축하는 것을 잊지 마세요.

고금리 신용카드 빚이 2만 달러 있다면…

그리고 몇년 동안 월 최소 결제금액만 지불하게 되는데...

결국 이자 지불로 $1,000를 지불하게 됩니다.

악성 부채는 당신을 짓누릅니다.

최대한 빨리 제거하세요.

지출을 추적하지 않으면 과다 지출이 될 수 있습니다.

예:

지출 내역을 추적하지 않는 고객을 만났습니다.

그녀의 재정을 검토한 결과 레스토랑에서 35,000달러 이상을 지출하고 있는 것으로 나타났습니다.

부를 쌓고 싶다면 돈을 추적하세요.

그리고 초과분을 다듬습니다.

100만 달러를 투자하는 것이 목표라면...

그런데 5개월만에 투자를 중단하시다니...

결코 목표를 달성할 수 없습니다.

조급해하지 마세요.

일찍 시작하고 지속적으로 구축하세요.

주택 소유자 보험에 16,000달러를 지출한다면...

10,000달러로 동일한 보호를 받을 수 있다면…

그렇다면 10년 동안 6만 달러를 절약할 수 있었을 것입니다.

항상 보험 상품을 비교해 보세요.

시간을 들여 비용을 절약하세요.

이미 알고 계시겠지만, 백만장자가 되려면 특히 인생의 다양한 시점에서 여러 가지 접근 방식이 필요할 수 있습니다.

여러분 중 일부는 다음과 같습니다:

And each of these life milestones would require you to approach your strategy from a different angle.

Here are the strategies for becoming a millionaire in your 20s:

Avoid debt

Build an emergency savings fund

Spend less than you earn

Find a mentor

Don’t Fall Victim to Lifestyle Creep

Stick to your budget

Start saving for your future ASAP

As you can see, when you’re in your 20s, it’s all about starting the journey to invest for your future.

In your 20s you want to build a solid financial foundation for your future, so it’s all about making those financial sacrifices up-front (less eating out, not buying that fancy car, etc.) so that your future is set financially.

Here are some strategies needed for becoming a millionaire in your 30s:

Keep a hawk-eye on your budget

Contribute the max amount to all retirement savings plans

Focus on your retirement savings before your kids’ college savings

Work with a financial planner

Continue spending less than you earn

As you can see, in your 30’s it’s all about maxing out your retirement plans – consistently.

Now is the best – and most important time – to throw every last cent you have toward your retirement plans.

It’s also important to not succumb to lifestyle creep – and increase your living expenses as you earn more money.

기억하세요: The above approaches are simply rules of thumb – and they may not apply to everyone’s situation.

That’s why it’s a good idea to talk to a financial planner to help you start the right next steps to help you achieve your future financial goals.

Becoming a millionaire is NOT impossible:

Becoming a millionaire does mean this:

It’s certainly not a walk in the park.

However, this guide should help you realize that you can become a millionaire at any age, any time, and anywhere.

To recap, here are the steps for becoming a millionaire:

Now you have all the information you need to crush it.

Follow the steps above with consistency and discipline.

귀하의 은행 계좌가 나중에 저에게 감사를 표할 것입니다.