다음과 같은 말을 들어주셨으면 합니다. 절대 은퇴를 위한 저축을 시작하기에는 너무 늦었습니다. 당신이 몇 살이든, 지금까지 저축한 돈의 양(또는 적은 양)에 상관없이 항상 뭔가 가 있습니다. 넌 할 수있어. 과거는 바꿀 수 없지만 미래는 바꿀 수 있습니다. 뚱뚱한 여자는 아직 노래를 부르지 않았습니다!

일하는 성인의 37%만이 퇴직금이 제대로 가고 있다고 생각합니다. 더욱 놀라운 사실은 45세에서 59세 사이의 미국인 5명 중 거의 1명(17%)이 은퇴를 위한 저축이 전혀 없이 은퇴 연령에 가까워지고 있다는 사실입니다. 1

일어날 시간입니다, 여러분! 그러나 그 알람 시계가 당신을 울리게 해서는 안됩니다. 은퇴 저축을 함께 따라잡을 수 있는 몇 가지 방법을 살펴보겠습니다.

첫째, 빠른 경고 - 많은 숫자가 던져질 예정이지만 좋은 방법입니다! 준비가 된? 해보자!

자, 여기 우리가 너무 늦지 않았다고 말할 때 의미하는 바가 있습니다. 당신이 $55,000의 급여를 받는 40세이고 은퇴를 위해 저축한 것이 하나도 없다고 가정해 봅시다. 은퇴를 위해 총 소득의 15%를 저축하는 것이 좋습니다. 즉, 매달 688달러를 401(k) 및 IRA에 투자해야 합니다. 25년 동안 그렇게 하면 65세에 100만 달러를 돌파할 수 있습니다. 맞습니다. 당신은 백만장자가 될 것입니다!

하지만 45세라면? 아니면 이미 50대라면? 일반적으로 더 높은 급여가 수반되기 때문에 여기에 나이를 활용할 수 있습니다. 45~54세의 사람들은 소득이 최고조에 달하고 있으며 일반적인 가계 소득은 연간 $84,000가 약간 넘습니다. 2 그 중 15%를 투자하면 은퇴를 위해 연간 12,600달러를 저축하게 됩니다!

은퇴의 꿈에 계속 집중하고 20년 동안 매달 그 금액을 투자하면 은퇴를 위해 $908,000 이상을 가질 수 있습니다! 그것이 직장에서의 시간과 복리의 힘입니다. 계산을 도와주는 복리 계산기를 사용해 보세요.

은퇴에 더 많은 돈을 투자하고 싶다면 멀리 볼 필요가 없을 것입니다. 저축하려는 특정 금액을 선택하여 달성 목표를 설정하십시오. 배우자나 책임 파트너와 함께 $250을 찾으십시오. 예산을 줄일 수 있습니다.

다음은 잠재적으로 수백 달러를 절약할 수 있는 몇 가지 빠른 방법입니다.

목록은 계속될 수 있습니다. 우리는 거짓말을 하지 않을 것입니다. 예산에서 일부 항목을 줄이는 것은 고통스러울 수 있습니다. 연례 여름 휴가를 해변으로 포기하거나 "아니오!"라고 말해야 할 수도 있습니다. 친구들이 멋진 레스토랑에 가고 싶을 때. 그러나 당신은 당신의 조건에 따라 은퇴하는 데 도움이 될 단기적인 희생을 하고 있다는 것을 기억하십시오. 그리고 그것은 싸울 가치가 있습니다. 당신은 이것을 할 수 있습니다!

귀하의 소득은 최고의 부를 쌓는 도구입니다. 우리가 이런 말을 하는 것을 원하지 않는다는 것을 알고 있지만 잠시만 기다려 주십시오. 밤과 주말에 피자 배달을 하거나 아이들에게 수학이나 영어를 가르치는 등 돈을 조금 더 벌기 위해 할 수 있는 일이 수백 가지가 있습니다. 누가 알아? 실제로 해보면 재미있을 수도 있습니다!

여분의 방이 있습니까? 빌려줘! 자녀가 대학에 진학하여 비행장을 날고 있다면 추가 수입을 위해 그 방을 임대하는 것을 고려할 수 있습니다. 또한 이 임대료를 사용하여 모기지론을 더 빨리 상환할 수 있습니다.

준비하세요. 이제 수학 질문을 하려고 합니다. 매달 500달러를 추가하면 둥지 알이 어떻게 될까요? 답은 많습니다!입니다.

Dan이 50세이고 은퇴를 위해 10만 달러를 저축했다고 가정해 보겠습니다. 없는 것보다는 낫지만 Dan은 아직 해야 할 일이 많습니다! 현재 그는 매달 300달러를 은퇴 저축에 넣고 있다. 그 비율로 그는 65세가 될 때까지 은퇴를 위해 약 653,000달러를 저축하게 될 것입니다.

그러나 Dan이 부업을 하거나 여분의 침실을 임대하고 매달 401(k) 및 IRA에 500달러를 추가하기 시작하면 월 기여금이 800달러가 됩니다. 그는 65세에 880,000달러를 저축할 수 있습니다. 그의 둥지 알에 25만 달러 부스트!

당신은 아마도 은퇴 저축을 따라잡는 데 도움이 되는 비밀 무기를 가지고 있을 것입니다. 그리고 당신은 그것을 모를 수도 있습니다. 사실, 당신은 아마 지금 그 안에 앉아 있을 것입니다. 당신의 집입니다!

2018년에 Ramsey Solutions는 백만장자에 대한 최대 규모의 연구 조사를 실시했습니다. 우리가 무엇을 찾았는지 아십니까? 백만장자가 집을 갚는 데 평균 10.2년이 걸립니다. 그 이유가 있습니다. 집을 소유한다는 것은 은퇴 저축과 별개의 막대한 자산으로 은퇴를 시작할 수 있다는 것을 의미합니다. 더 중요한 것은 모기지를 없애면 투자를 강화할 수 있다는 것입니다.

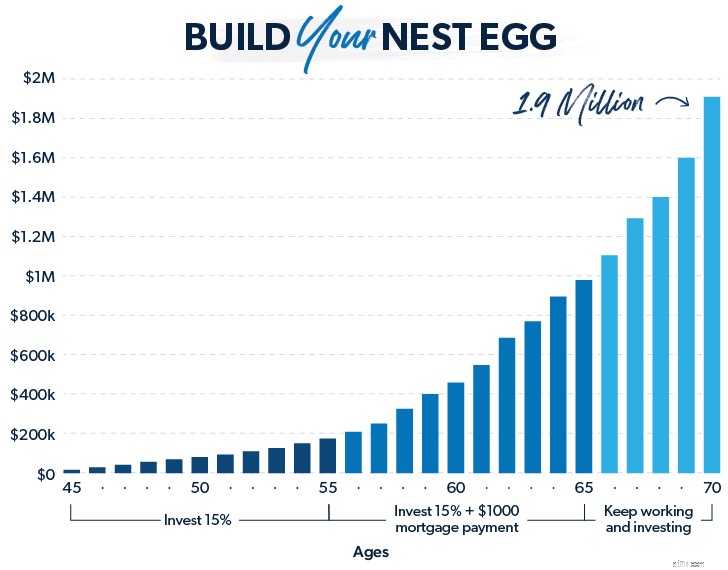

따라서 은퇴를 따라잡기 위해 할 수 있는 한 가지는 기간 동안 가능한 한 빨리 모기지 상환에 집중하는 것입니다. 은퇴를 위해 15%를 투자하고 있습니다. 당신이 45세이고 연간 $73,500를 벌고 월 $1,000의 모기지 페이먼트를 가지고 있다고 가정해 봅시다. 향후 10년 동안 소득의 15%를 은퇴에 투자합니다. 그리고 모기지론에 매달 $500를 추가로 지불하기로 약속하십시오.

그 기간에 $145,000의 모기지를 갚을 수 있었고 또한 은퇴 저축을 약 $200,000까지 늘리십시오.

이제 당신은 55세입니다. 집은 당신의 것이지만 깨끗하고 은퇴가 코앞에 다가왔습니다. 페달을 금속에 올려놓을 때입니다. 매달 절약하는 금액을 $1,000 늘립니다. —기존 모기지 상환액

향후 10년 동안 100만 달러 이상으로 알을 만들 수 있습니다!

20년 후 당신의 은퇴 비전은 헛된 꿈이 아닌 현실이 됩니다. 당신은 돈을 지불한 집과 더 좋은 둥지 알이 당신을 기다리고 있습니다. 장기적인 목표에 계속 집중하고 그 목표를 달성하기 위해 열심히 노력함으로써 가능했습니다.

유료 주택을 갖는 것도 두 번째 옵션을 제공합니다. 집을 팔고 수익금의 일부를 현금으로 더 작은 새 집을 사는 데 사용하고 나머지는 퇴직금으로 사용할 수 있습니다.

어 오. 우리는 이제 인터넷을 통해 불평하는 소리를 거의들을 수 있습니다. 지금 우리의 말을 들어보세요:자신이 진짜라고 느낀다면 뒤에, 70세까지 저축과 일을 계속한다면? 그러면 복리 이자를 5년 더 사용할 수 있으며 그 5년이 세상을 바꿀 수 있습니다.

더 오래 일하는 것은 모든 사람에게 선택 사항이 아니지만 건강하고 일을 즐길 수 있다면 정신 건강뿐만 아니라 재정적 건강에도 더 나은 선택이 될 것입니다.

45세에서 65세 사이에 한 달에 800달러를 투자하면 둥지 알에 거의 70만 달러가 생길 수 있습니다. 나쁘지 않네! 그러나 집중을 유지하고 5년 동안 계속 일하고 투자한다면 은퇴 저축액은 잠재적으로 120만 달러로 늘어날 것입니다. 마법을 부리는 복리입니다!

은퇴 투자를 늦게 시작했다면 게임에 복귀할 시간이 아직 있습니다. 그러나 이제 집중해야 하고 원하는 곳에 도달하는 데 도움이 되는 습관을 들이기 시작할 때입니다.

그렇기 때문에 믿을 수 있는 투자 전문가와 함께 일해야 합니다. SmartVestor 프로그램은 귀하의 선택 사항을 이해하고 은퇴 목표 달성을 위한 계획을 세우는 데 도움을 줄 수 있는 투자 전문가와 연결해 드립니다. 이제 변명을 멈추고 발전을 시작할 때입니다!

오늘 귀하의 지역에서 SmartVestor Pro를 찾으십시오!