이 연구에 대해 질문이 있습니까? 자세한 내용은 이메일을 보내거나 뉴스룸을 방문하세요.

<시간 />미국인들이 규제 완화로 여름 동안 정상화되면서 사람들이 재정 상황에 대해 조심스럽게 낙관하고 있다는 새로운 연구 결과가 나왔다. 많은 미국인들은 작년 이맘때보다 재정적으로 더 나아졌다고 생각하지만 지출을 늘리기 전에 여전히 조심스럽게 진행하고 있습니다. Ramsey Solutions의 개인 재정 현황 연구의 최신 분기별 릴리스는 이러한 문제와 인플레이션이 미국인의 가계 재정에 미치는 영향, 자녀 세금 공제에 대한 혼란, 호황을 누리는 판매자의 부동산 시장에 대한 우려를 다룹니다.

많은 미국인들이 경제가 회복되고 있다고 느끼기 시작했으며, 불확실성과 억제의 긴 시즌 후에 소비자들은 보다 정상적인 지출 패턴으로 조심스럽게 돌아갈 준비가 되어 있습니다. 10명 중 거의 6명은 이제 국가의 많은 지역이 전염병 이전의 삶으로 돌아가고 있으며 자신을 치료하기 위해 돈을 쓸 준비가 되어 있다고 말합니다. 실제로, 63%는 향후 3개월 동안 대규모 티켓 또는 주요 구매를 계획하고 있습니다. 당연하게도, 여름 여행은 다가오는 큰 지출 목록에서 상위를 차지합니다. 4분의 1 이상(27%)은 향후 3개월 동안 휴가에 돈을 쓸 계획입니다. 밀레니얼 세대는 특히 이번 여름에 여행 지출을 늘릴 계획이며, 여름 휴가를 계획하는 사람들의 45%가 올해 여행에 작년보다 더 많이 지출할 것이라고 말했습니다. 이에 비해 X세대의 3분의 1과 붐 세대의 29%만이 작년보다 여름 휴가에 더 많은 돈을 지출할 계획입니다.

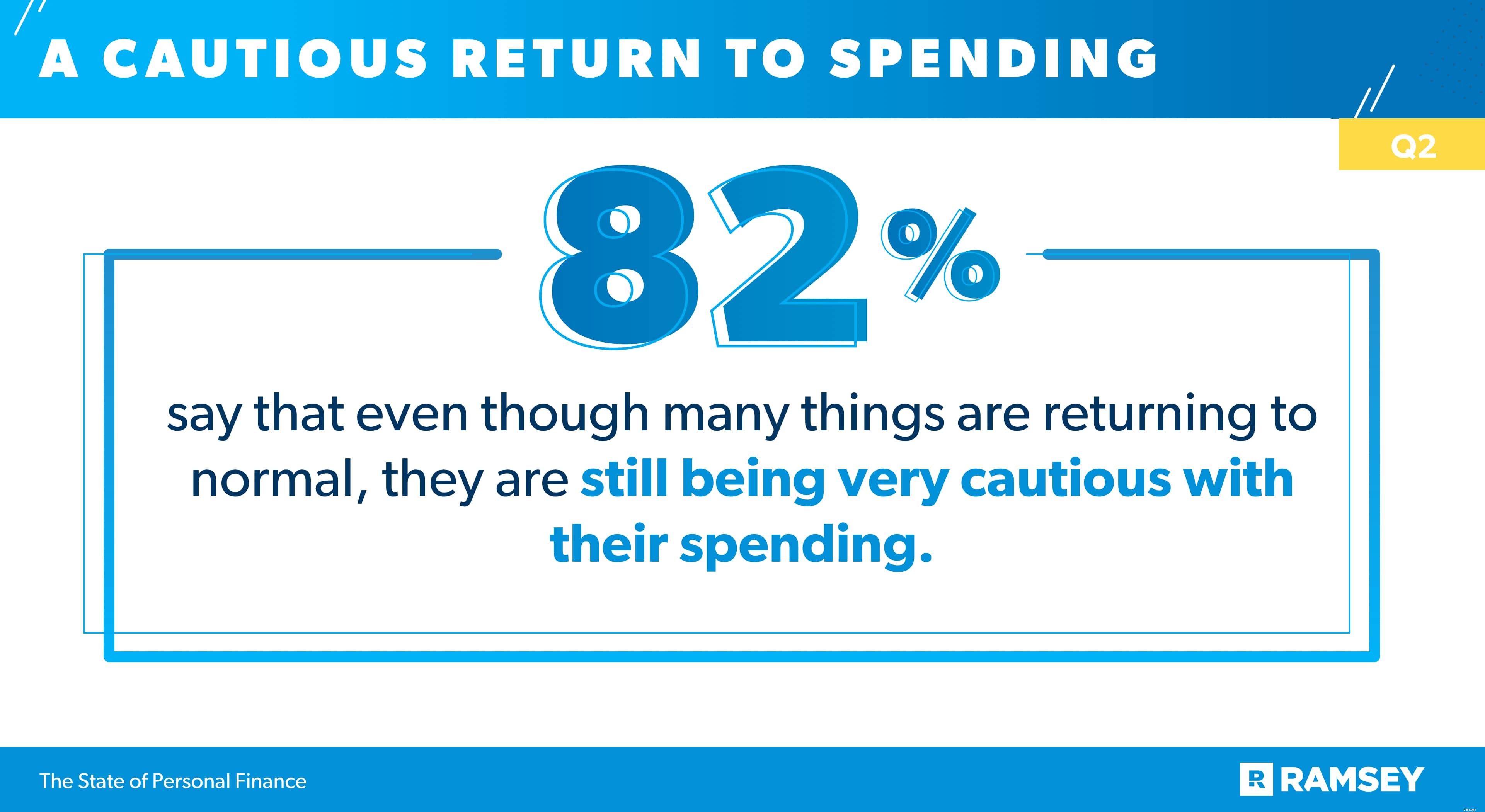

그러나 미국인들은 COVID-19 전염병 동안 배운 돈의 교훈을 잊지 않았습니다. 전염병을 극복하기 위해 지출을 억제하고 저축을 늘린 많은 미국인들은 이러한 습관 중 일부는 그대로 유지될 것이라고 말합니다. 실제로 4명 중 3명은 팬데믹 기간 동안 지출 변경 사항 중 일부를 영구적으로 적용할 계획이라고 말했습니다. 그리고 82%는 많은 것들이 정상으로 돌아가고 있지만 여전히 지출에 대해 매우 신중하다고 말합니다.

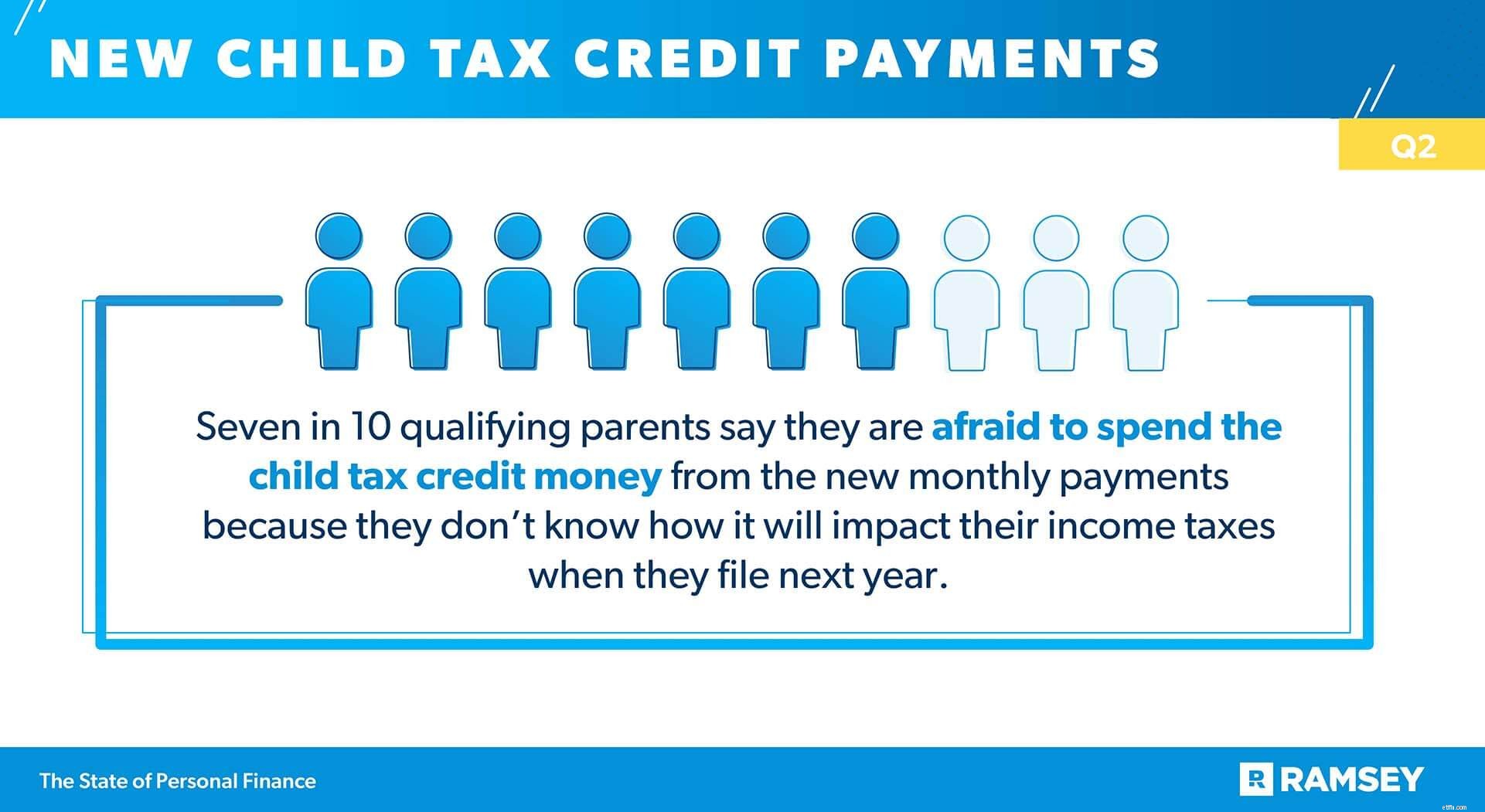

지출에 대한 이러한 주저는 다른 재정적 결정에도 영향을 미쳤습니다. 자녀 세금 공제에 대한 최근 변경 사항에 따라 자격을 갖춘 부모는 올해 7월과 12월 사이에 매월 납부하는 세금 공제의 절반을 받을 수 있습니다. 부모는 6세에서 17세 사이의 적격 아동당 최대 $250, 6세 미만 아동당 매월 $300까지 매월 지급금을 받을 수 있습니다. 부모는 2022년에 2021년 세금을 신고할 때 나머지 크레딧 금액을 청구합니다. 그러나 월별 납부 자격이 있는 대부분의 부모는 지금 돈을 쓰는 것에 대해 경계하고 있습니다.

자격을 갖춘 부모 10명 중 7명은 내년에 신고할 때 소득세에 어떤 영향을 미칠지 모르기 때문에 새로운 월별 지불금에서 자녀 세금 공제 금액을 사용하는 것이 두렵다고 말합니다. 최근 분기의 연구에 따르면 자격을 갖춘 부모의 절반만이 이 새로운 자녀 세금 공제가 자신의 세금 상황에 의미하는 바를 명확하게 이해한다고 말했습니다. 그리고 가계 소득이 낮은 사람들은 그들이 명확한 이해를 가지고 있다고 말할 가능성이 훨씬 적습니다. 가구 소득이 $50,000 미만인 사람들의 거의 40%, 가구 소득이 $50,000–99,999인 사람들의 거의 44%, 가구 소득이 $100,000 이상인 사람들의 60%가 이러한 새로운 월별 지불금의 영향을 명확하게 이해하고 있다고 말했습니다. 소득세.

그리고 자녀 세액 공제에 대해 더 잘 이해하고 있음에도 불구하고 가계 소득이 높은 가정은 세금 공제가 자신에게 어떤 영향을 미칠지 모르기 때문에 수표를 쓸 계획이 없다고 말할 가능성이 더 큽니다. 가구 소득이 $50,000 미만인 경우 57%, 가구 소득이 $50,000~99,999인 경우가 67%, 가구 소득이 $100,000 이상인 경우에는 78%가 자녀세 지출을 두려워합니다. 세금에 어떤 영향을 미칠까 두려워 돈을 공제합니다.

그러나 선택하지 않는 한, 자격을 갖춘 부모는 이미 매월 세금 공제를 받기 시작했으며 가족은 추가 현금을 처리하는 방법에 대해 뿔뿔이 흩어져 있습니다. 적격 부모의 38%(38%)는 지불금을 저축할 것이라고 말했고, 35%는 그들과 함께 청구서를 지불할 것이라고 말했고, 28%는 자녀의 미래를 위해 지불금을 투자할 것이라고 말했고, 27%는 지불금을 생필품에 사용할 것이라고 말했습니다. 자녀 또는 가족을 위해.

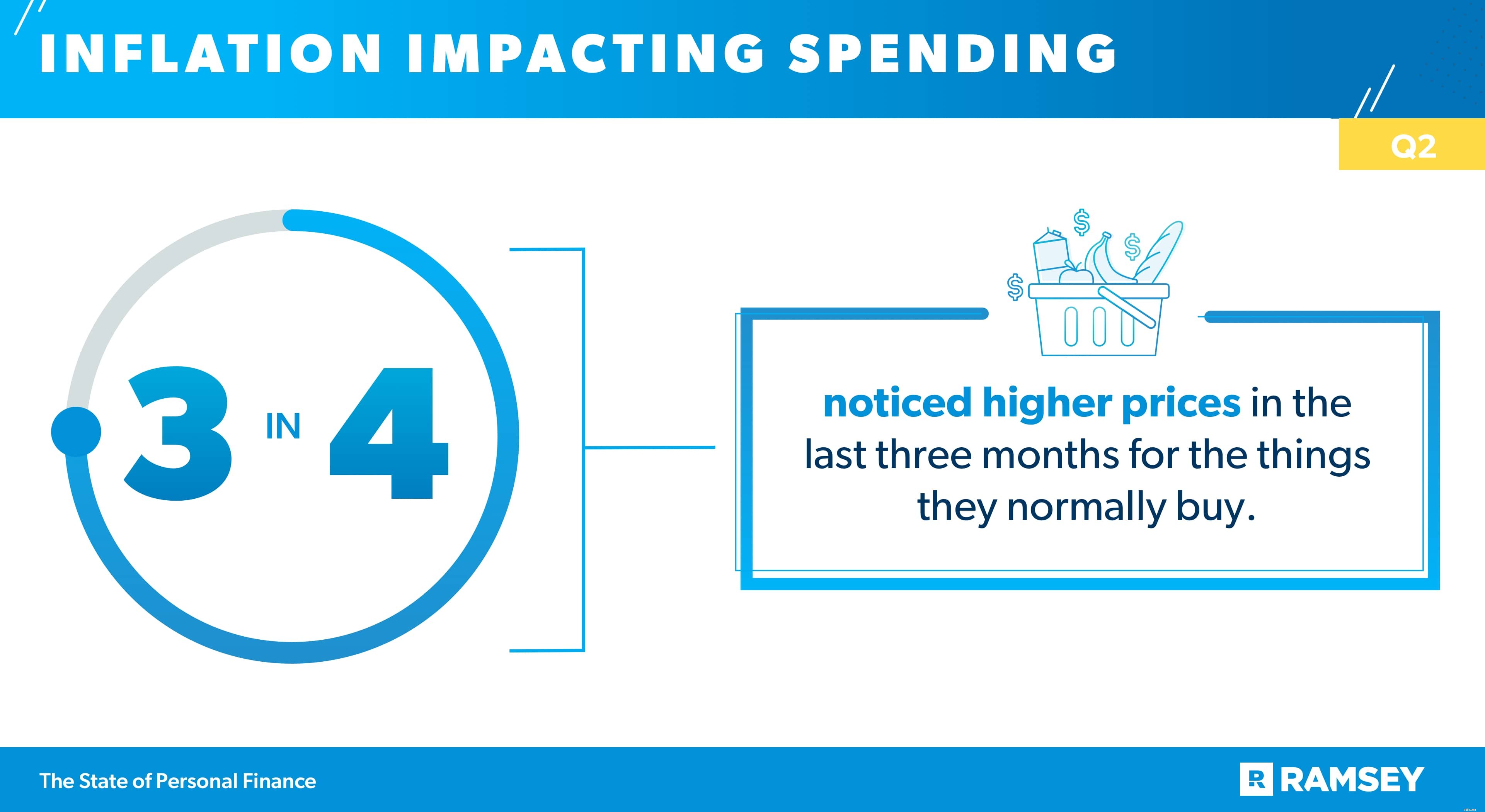

소비자는 경제와 지출에 대해 조심스럽게 낙관하지만 많은 쇼핑객은 돈이 얼마 남지 않은 것 같다는 것을 알아차렸습니다. 설문조사에 응한 사람들 중 10명 중 8명은 돈으로 예전만큼 많이 살 수 없다고 생각한다고 말했습니다. 그리고 4명 중 3명은 평소에 구매하는 물건에 대해 지난 3개월 동안 더 높은 가격을 받았다고 말했습니다.

달러 가치가 하락하면서 많은 소비자들이 구매 습관을 바꾸고 있습니다. 더 높은 가격에 맞서기 위한 쇼핑객의 최고의 솔루션은 품목을 구매하기 전에 판매 또는 쿠폰을 찾는 것이었습니다(38%). 3분의 1(32%)은 더 높은 가격 때문에 평소보다 적게 구매했다고 말했고 29%는 부풀려진 비용 때문에 구매를 연기했다고 말했습니다.

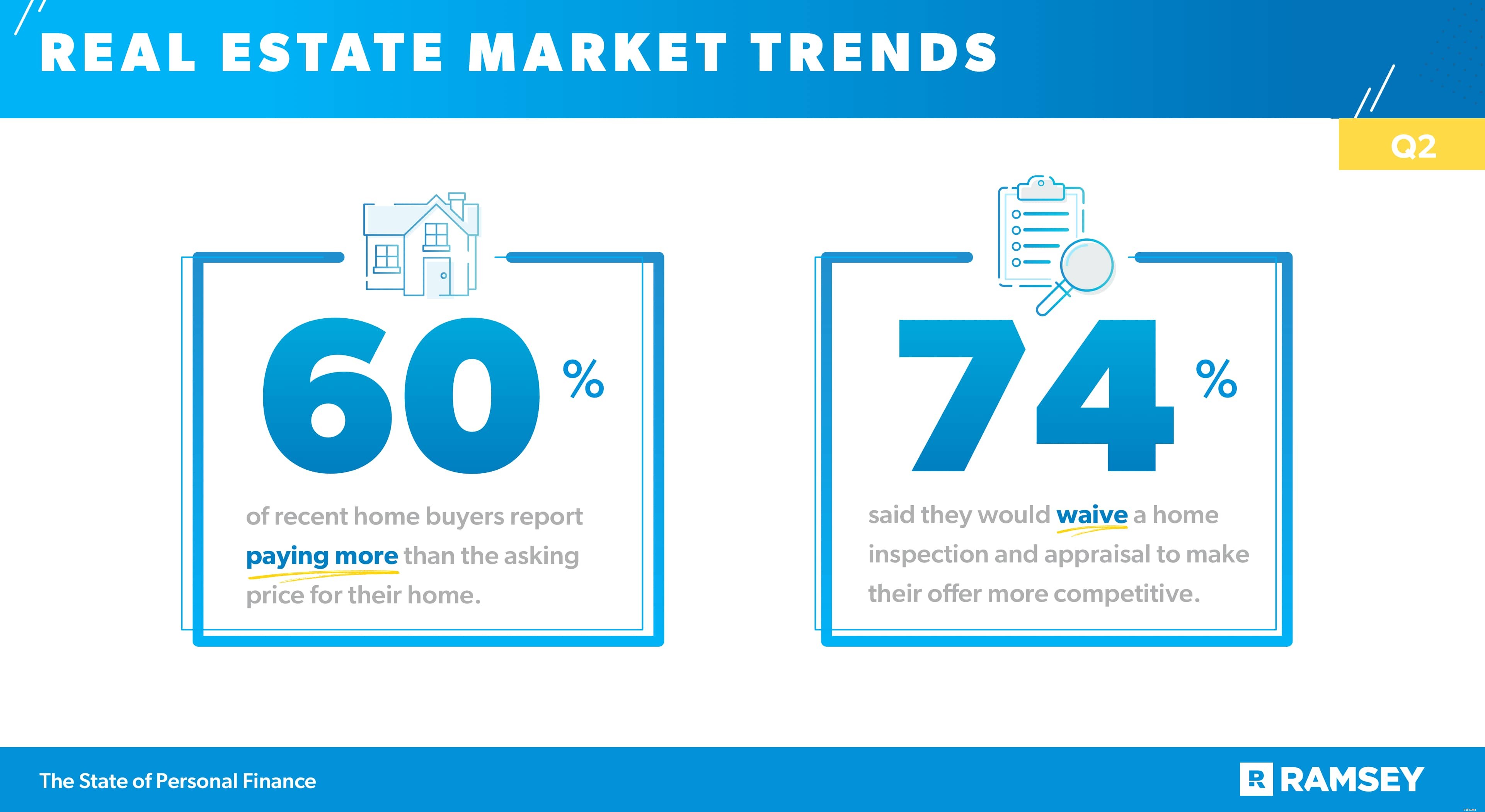

더 높은 가격이 파동을 일으키는 곳이 있다면 그것은 주택 시장입니다. 수요는 많고 많은 시장에서 공급이 따라가지 못합니다. 2분기 연구의 데이터에 따르면 지난 3개월 동안 집을 구입한 사람들의 60%가 주택 요구 가격보다 더 많은 비용을 지불했다고 보고했습니다. 그리고 곧 구매를 계획하는 사람들에게 이러한 부동산 동향은 우려를 불러일으키고 있습니다. 압도적 다수(80%)는 해당 지역의 시장이 너무 뜨거워 경쟁할 수 없을 것이라고 우려하고 있습니다. 그리고 4명 중 3명은 예산 내에서 집을 구할 수 없을 것이라고 우려하고 있습니다.

이러한 트렌드는 시장에서 가장 큰 영향을 미치고 있습니다. $100,000 이상 소득 가구 중 70%는 지난 3개월 동안 구입한 주택에 대해 호가 이상으로 지불했다고 답한 반면, 소득 $50,000–99,999 가구의 56%, 소득이 $50,000 미만인 가구의 37%만이 지난 3개월 동안 주택을 구입했습니다. 지난 3개월. 마찬가지로, 소득이 $100,000 이상인 가구는 소득이 $100,000 미만인 가구보다 향후 3개월 동안 예산 내에서 집을 찾지 못할 것이라고 우려할 가능성이 더 큽니다(83% 대 71%).

예산 제약과 경쟁보다 훨씬 더 우려되는 것은 많은 주택 구매자들이 경쟁을 위해 채택하는 전술입니다. 향후 3개월 이내에 주택을 구입할 계획인 사람의 4분의 3은 보다 경쟁력 있는 제안을 하기 위해 주택 조사와 감정을 포기할 의향이 있다고 말했습니다. 단기 이익을 위한 그러한 결정은 주택 구매자가 이번 여름 수요가 많은 주택 시장을 헤쳐나가기 위해 고군분투하면서 장기적인 위험에 노출될 수 있습니다.

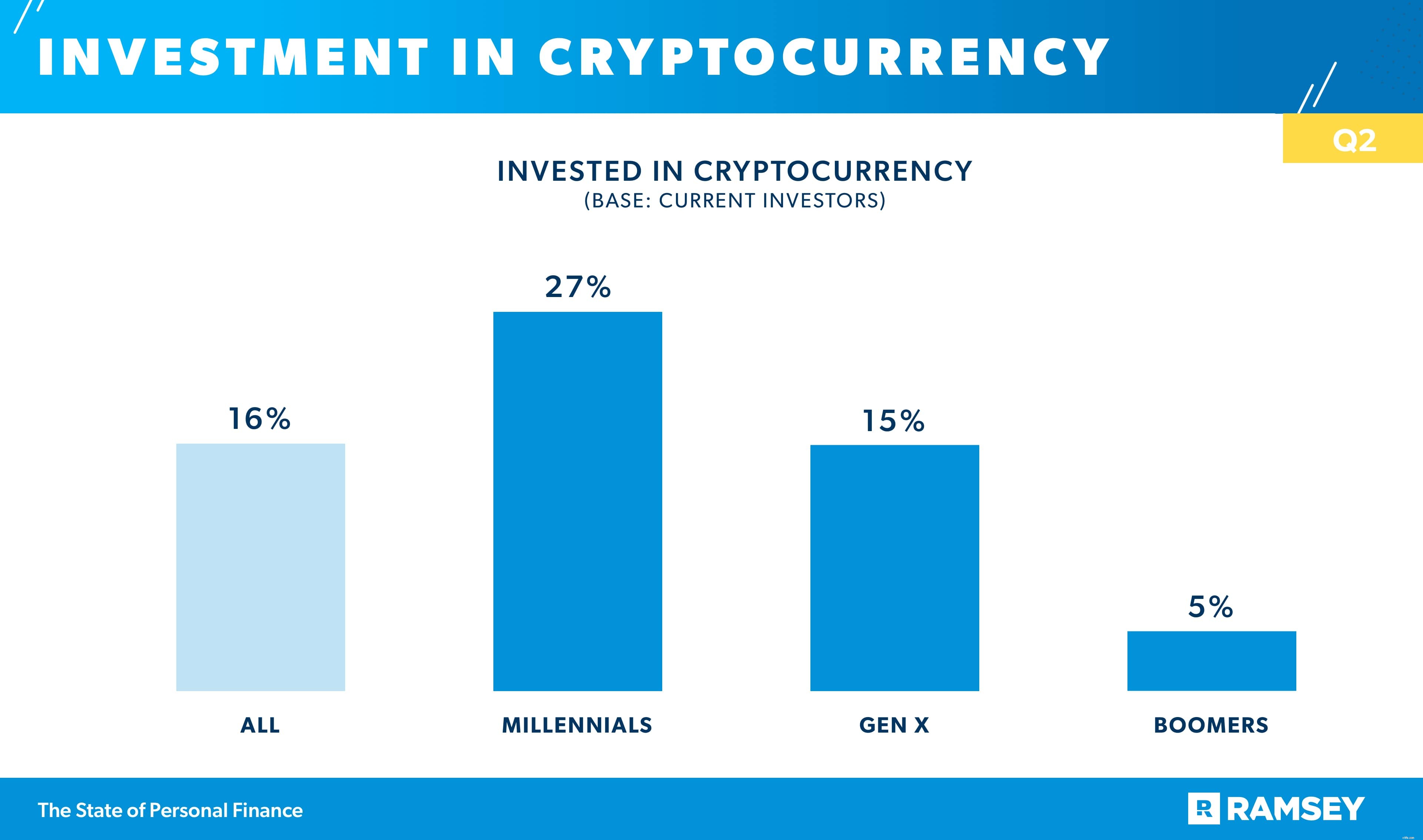

2분기 연구 결과에 따르면 암호화폐와 같은 새로운 투자 상품과 로보어드바이저(robo-advising)와 같은 새로운 투자 방법을 포함한 새로운 유형의 투자가 특히 젊은 투자자들에게 인기를 얻고 있습니다. 현재 투자하고 있는 사람들의 16%(16%)가 암호화폐에 투자했습니다. 밀레니얼 투자자들은 27%가 어떤 형태의 암호화폐에 투자하는 등 다른 연령대보다 트렌드를 더 많이 수용했으며 X세대 투자자는 15%, Boomer 투자자는 5%에 불과했습니다.

밀레니얼 투자자들은 또한 로보어드바이저 및 앱 기반 투자 플랫폼과 같은 기술 기반 투자 플랫폼을 채택할 가능성이 더 높습니다. Millennial 투자자의 절반 이상(51%)은 Robinhood와 같은 투자 앱을 사용해 보았지만 X세대 투자자의 3분의 1(32%)과 Boomer 투자자의 5%에 불과했습니다. 로보어드바이저 플랫폼에서도 같은 경향이 나타납니다. 밀레니얼 투자자의 44%(44%)가 로보어드바이저 플랫폼을 사용하여 돈을 투자한 반면 X세대 투자자의 22%와 Boomer 투자자의 4%만이 투자했습니다.

더 많은 DIY 투자 옵션을 선택할 가능성이 더 높은 것은 밀레니얼 세대가 투자 능력에 대해 더 높은 확신을 갖고 있기 때문일 수 있습니다. 투자하는 밀레니얼 세대의 절반(51%)이 자신의 돈을 투자할 수 있는 능력에 대해 "극히 자신한다"고 답한 반면 X세대 투자자는 32%, Boomer 투자자는 11%에 불과했습니다.

큰 구매를 계획하든, 팬데믹 이후 지출에 대해 얼마나 신중을 기할지, 또는 자녀 세금 공제를 처리하는 방법을 결정하든, 재정에 대해 같은 생각을 하지 않는 부부에게는 금전 결정이 까다로울 수 있습니다.

기혼자 중 41%는 돈 얘기를 할 때 배우자와 자주 싸운다고 답했습니다.

또한 기혼 부부의 37%는 배우자가 돈을 쓰는 방식에 대해 죄책감을 느끼게 했다고 말했습니다. 젊은 부부는 나이가 많은 부부보다 이 문제로 어려움을 겪습니다. 밀레니얼 세대의 거의 2/3(65%), X세대의 41%, 결혼한 붐 세대의 11%만이 배우자가 돈을 쓰는 방식에 대해 죄책감을 느끼게 했다고 보고했습니다.

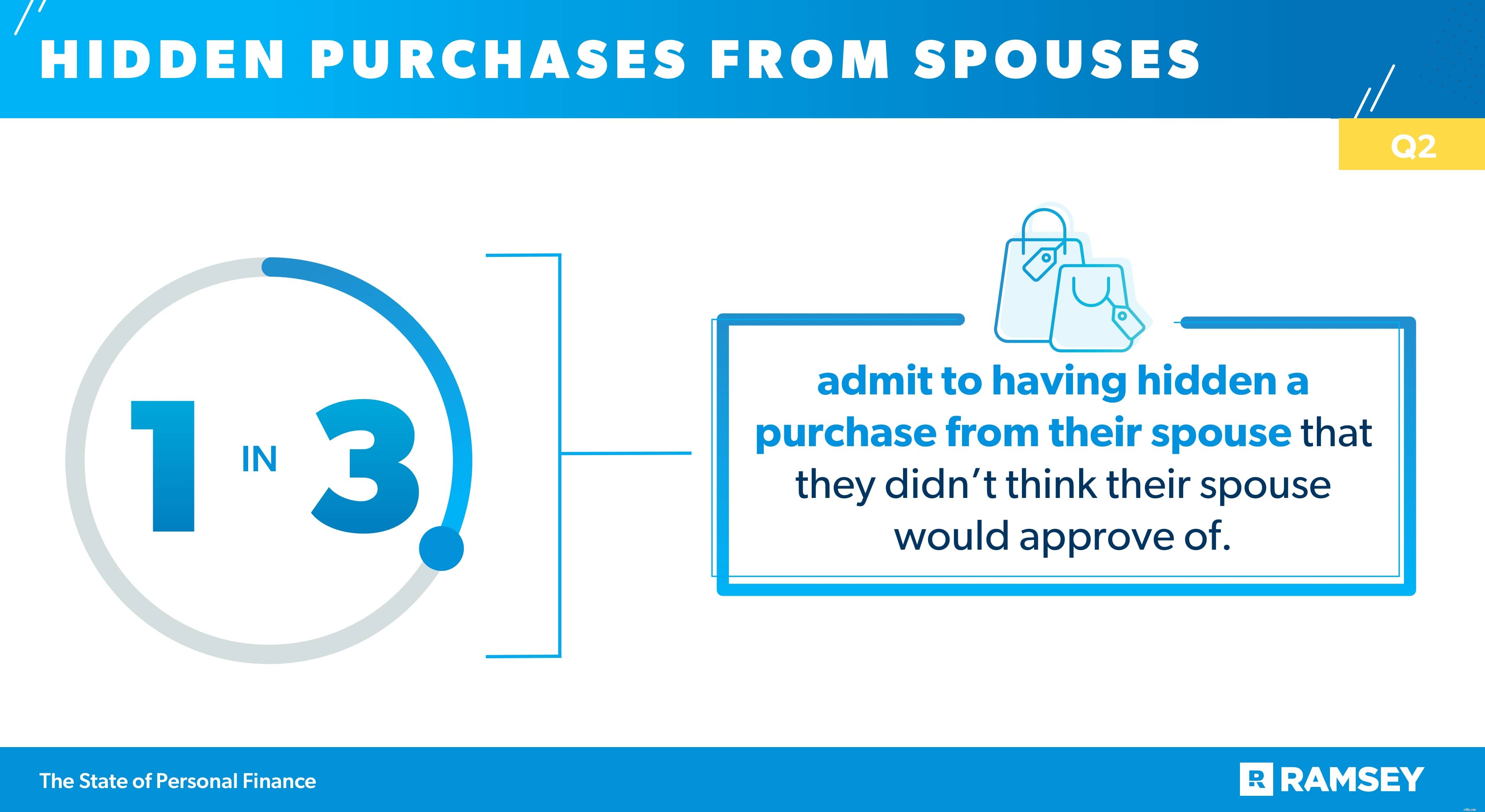

부부싸움과 상처받은 감정은 결혼한 부부가 다루는 유일한 재정적 문제가 아닙니다. 2분기 데이터에 따르면 기혼자의 3분의 1은 배우자가 인정할 것이라고 생각하지 않은 구매를 배우자에게 숨긴 사실을 인정했습니다. 다른 사람들은 완전한 합산 재정이 없다고 보고했습니다. 31%는 배우자가 모르는 신용 카드가 있다고 말했고 다른 31%는 배우자가 알지 못하는 부채가 있다고 말했습니다.

그리고 당연히 부채는 부부의 재정적 문제를 더욱 악화시킬 수 있습니다. 이 연구는 기혼 부부 사이의 몇 가지 문제가 있는 재정적 행동을 추적했으며, 가계 부채가 있는 사람들은 가계 부채가 없는 사람들만큼 잘 살지 못했습니다. 가계부채가 있는 부부의 절반 이상(54%)은 돈에 대해 이야기할 때 배우자와 자주 싸운다고 답한 반면 가계부채가 없는 부부는 4분의 1(25%)에 불과합니다. 그리고 소비자 부채가 있는 커플은 배우자가 돈을 쓰는 방식에 대해 죄책감을 느끼게 했다고 말할 가능성이 두 배(50% 대 23%)입니다.

37%는 자신의 개인 재정이 작년 이맘때에 비해 지금이 더 나아졌다고 보고했고, 18%만이 매년 더 나빠졌다고 답했지만, 많은 미국인들은 올해 하반기로 갈수록 나아지고 있다고 느끼고 있습니다. 그러나 2분기의 최신 데이터에서 알 수 있듯이 미국인들은 여전히 자녀 세금 공제, 인플레이션, 주택 문제, 지출에 대한 신중한 태도 등 가계 재정에 영향을 미치는 변화를 탐색하고 있습니다.

개인 금융 현황 연구는 미국인의 개인 금융 행동과 태도를 이해하기 위해 Ramsey Solutions에서 1,004명의 미국 성인을 대상으로 실시한 분기별 연구입니다. 국가 대표 샘플은 제3자 조사 패널을 통해 2021년 6월 22일부터 2021년 6월 29일까지 조사되었습니다.