당신이 A의 미국 여성이라면 개인 재정에 대한 모순된 메시지를 가지고 자랐을 것입니다.

디즈니 미녀와 야수의 벨을 생각해 보십시오.

그녀는 독립적인 마음, 훌륭한 직업 윤리, 지적 호기심, 강한 성격 때문에 여주인공입니다.

그러나 그녀는 이상한 납치범과 공동 의존 관계를 발전 시켰기 때문에 마법의 성에서 부자가되고 행복합니다. 좋은 강의죠?

셀 수 없이 많은 인기 있는 책, 영화, TV 프로그램은 여전히 여성에 대한 동일한 기본 메시지를 전달합니다. 열심히 일하고, 교육을 받으며, 항상 완벽하게 아름다워지면 부유한 남편이 당신을 찾아 전기세를 지불할 것입니다. 춤, 거대한 집을 밝히는 말하는 촛대).

그러나 그것이 얼마나 현실적입니까? 음, 별로.

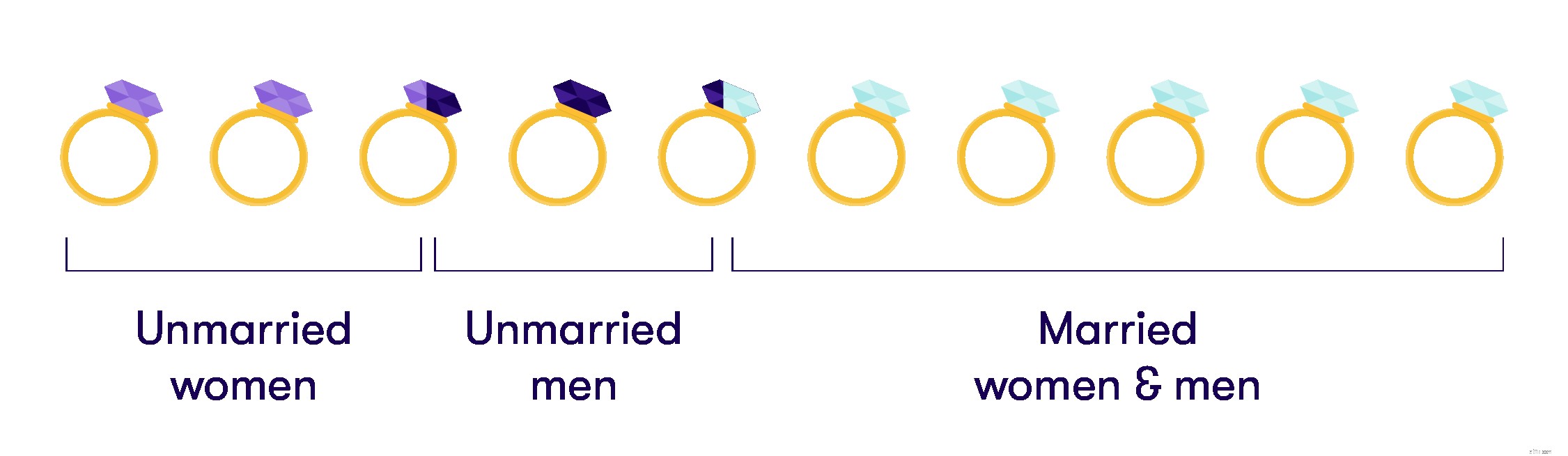

미국 인구조사국의 가장 최근 데이터에 따르면 2016년 미국의 18세 이상 미혼 인구는 1억 1000만 명에 달했다. 이는 18세 이상의 미국 거주자 중 45.2%를 차지했습니다. 그리고 그 중 53.2%가 여성이었습니다.

그래서 당신이 독신 여성이라면 좋은 회사에 있습니다. 그리고 그 빌어먹을 청구서를 스스로 지불해야 할 수도 있습니다.

소년들은 재정적으로 스스로를 부양해야 한다는 것이 일반적으로 받아들여지고 있습니다. 남성으로서 "재정적으로 독립"하는 것은 전통적인 현대 남성성의 표시입니다. 우리는 항상 소녀들에게 같은 교훈을 가르치지 않습니다. 직장에 들어갈 때 동일 임금을 위해 얼마나 힘들게 싸워야 할지 모를 수도 있습니다.

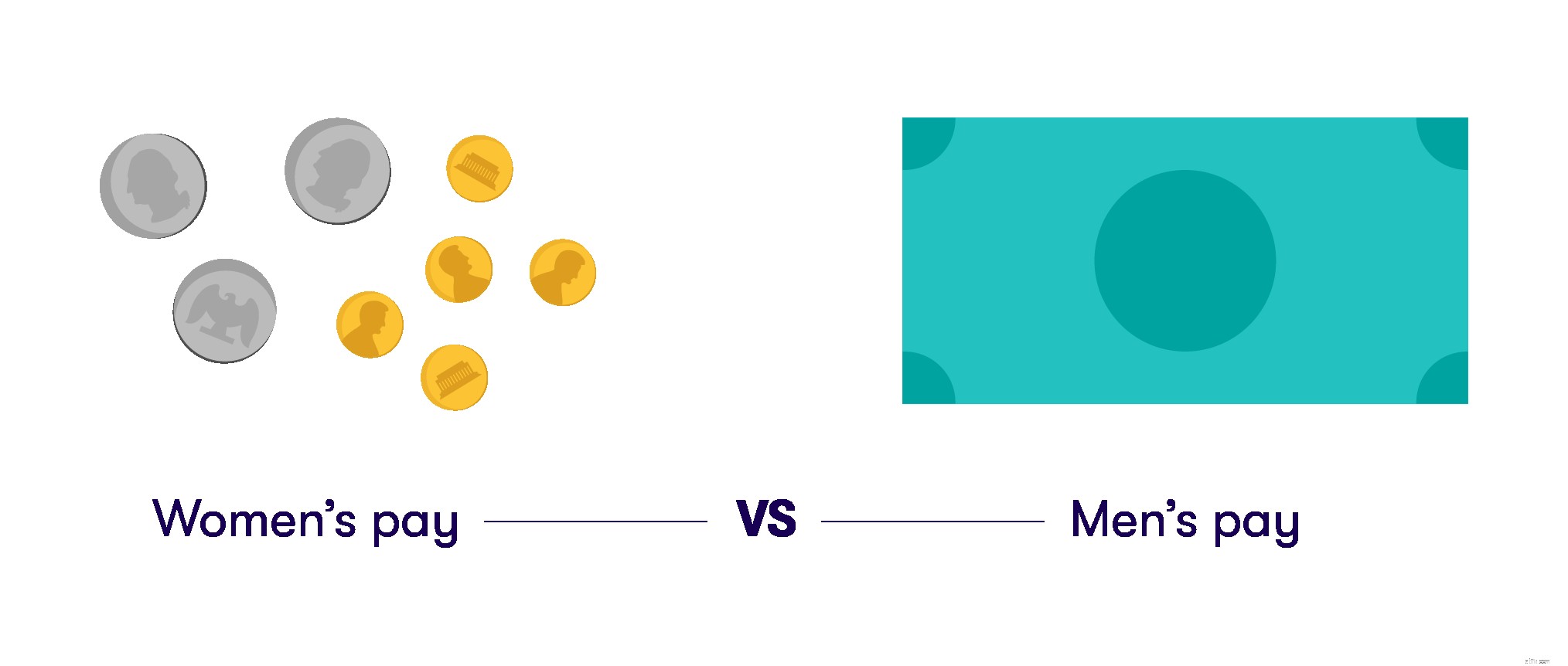

많은 기업이 여성의 노동을 남성의 노동과 동등하게 평가하지 않을 때 이것은 큰 문제입니다. 미국 인구조사국 자료에 따르면 미국 여성은 남성이 버는 1달러당 평균 80.5센트를 번다. 여성의 평균 연간 수입은 남성보다 $10,086 적습니다.

유색인종 여성과 백인 남성의 급여를 보면 격차가 훨씬 더 커집니다. 그리고 많은 여성(및 소수의 훌륭한 남성 동맹)이 변화를 옹호하지만 우리는 또한 우리 자신의 재정적 미래에 추가로 투자해야 합니다.

지금, 나는 당신이 부자(또는 어떤 성별의 엄청나게 부유한 사람!)와 결혼하지 않을 것이라고 말하는 것이 아닙니다. 단지 당신이 그것에 의존해서는 안된다는 것을 말하는 것입니다.

자신의 수입과 저축이 있으면 진지한 관계를 맺을 때 더 강하고 자신감을 갖게 되며 의존도를 줄이는 데 도움이 됩니다.

마법에 걸린 디즈니 왕자(또는 공주)로 돈을 벌지 못할 수도 있지만 미래에 대한 꿈이나 과거에 대한 후회와 상관없이 실제 재정적 현실을 바로 지금 여기에서 다룰 수 있습니다.

다음은 어리석은 독신 여성의 재정 계획을 실행하는 데 도움이 될 수 있는 몇 가지 간단한 팁입니다.

복리의 긍정적인 효과는 현실적이고 강력합니다. Roth 또는 전통적인 IRA를 직접 설정할 수 있습니다. 제가 풀타임 프리랜서였을 때 그랬습니다.

그러나 일부 회사는 401(k)를 제공하며 귀하의 기부금을 특정 달러 금액(보통 4%)까지 일치시킵니다. 정기적인 급여를 받고 각 급여의 10%를 세전 401(k)에 기부하기로 선택했다고 가정해 보겠습니다. 회사는 귀하의 기여금의 4%를 일치시킬 것입니다. 그들은 당신에게 무료 돈을주고 있습니다! 멋지네요!

특정 연령에 도달할 때까지 해당 기금을 이용할 수 없습니다. 최소한 매우 높은 벌금, 세금 및 수수료를 부과하고 싶지 않다면 말입니다. 그러나 그것은 당신의 강력한 미래의 멋진 노부인 저축 계좌입니다. HR 담당자에게 다양한 옵션을 안내하거나 그들이 제공할 온라인 도구를 사용하도록 하십시오.

그리고 이 필멸자 코일을 일찍 셔플하는 경우에 대비하여 401(k)가 사랑하는 사람을 위해 할당되었는지 확인하십시오.

다음은 상상력을 발휘할 수 있는 일련의 질문입니다. 약간 이상하게 느껴질 수 있지만 좋은 방법으로 두뇌를 조깅할 수 있기를 바랍니다.

위 질문에 대한 답변을 확인하세요. 일주일 동안 그들에게서 떨어져서 그들에게 돌아갑니다. 필요에 따라 수정 및 수정합니다. 그런 다음 도움이 되는 책을 구입하거나 성인이 돈을 제대로 벌 수 있도록 돕는 예술 분야에서 훈련을 받은 공인 재무설계사(CFP)를 찾을 수도 있습니다. 많은 CFP는 부동산 계획, 투자 등을 다룹니다. 그들은 일반적으로 일상적인 예산 편성의 핵심을 다루지 않습니다.

또는 한 권 이상의 좋은 책! 다음 중 하나를 시도하십시오. Suze Orman의 "Young, Fabulous and Broke"; Allen Carr의 "지금 부채에서 벗어나십시오"; Anna Newell Jones의 "부채 없는 생활을 위한 지출자 안내서"; 또는 서점에서 우연히 당신에게 어필하는 것. 당신의 감성에 맞지 않는 책을 따로 보관하거나 기부하거나 판매하십시오. 그렇게 하는 것을 읽고 또 읽으십시오!

30대 중반이 되어서야 이 일을 시작하게 되었지만, 당신이 젊든 나이가 많든 지금이 시작하기에 적기입니다!

그러니 수년 동안 그랬던 것처럼 현실을 바라보는 것을 피하지 마십시오. 지금 자신의 건강과 행복을 구하고 제공하기 위해 작고 현명한 조치를 취하십시오.