직장인이라면 연말에 휴가나 실적에 따른 연말 상여금으로 약간의 추가 돈을 벌었을 수도 있습니다.

실제로 보고서에 따르면 기업의 약 91%가 일종의 보너스 보상이 포함된 프로그램을 보유하고 있습니다. 직원 채용 및 채용 회사 회계 책임자의 최근 정보에 따르면 평균 연말 보너스는 약 $1,800입니다.

하지만 여분의 현금으로 무엇을 해야 합니까? 저축, 지출 또는 다른 무엇입니까?

고려해야 할 사항은 다음과 같습니다.

보너스를 사용하여 고금리 부채를 상환하는 방법을 생각해 보십시오. 평균 미국 소비자는 신용 카드, 자동차 대출 및 학자금 대출을 포함하여 약 40,000달러의 부채를 가지고 있습니다. 그리고 전국 평균 연이율이 17%인 높은 이자율로 인해 상환하기가 정말 어려울 수 있습니다.

부채를 빨리 갚을수록 비오는 날, 주택 또는 은퇴를 위한 저축을 포함하여 더 많은 재정적 자유를 얻게 됩니다.

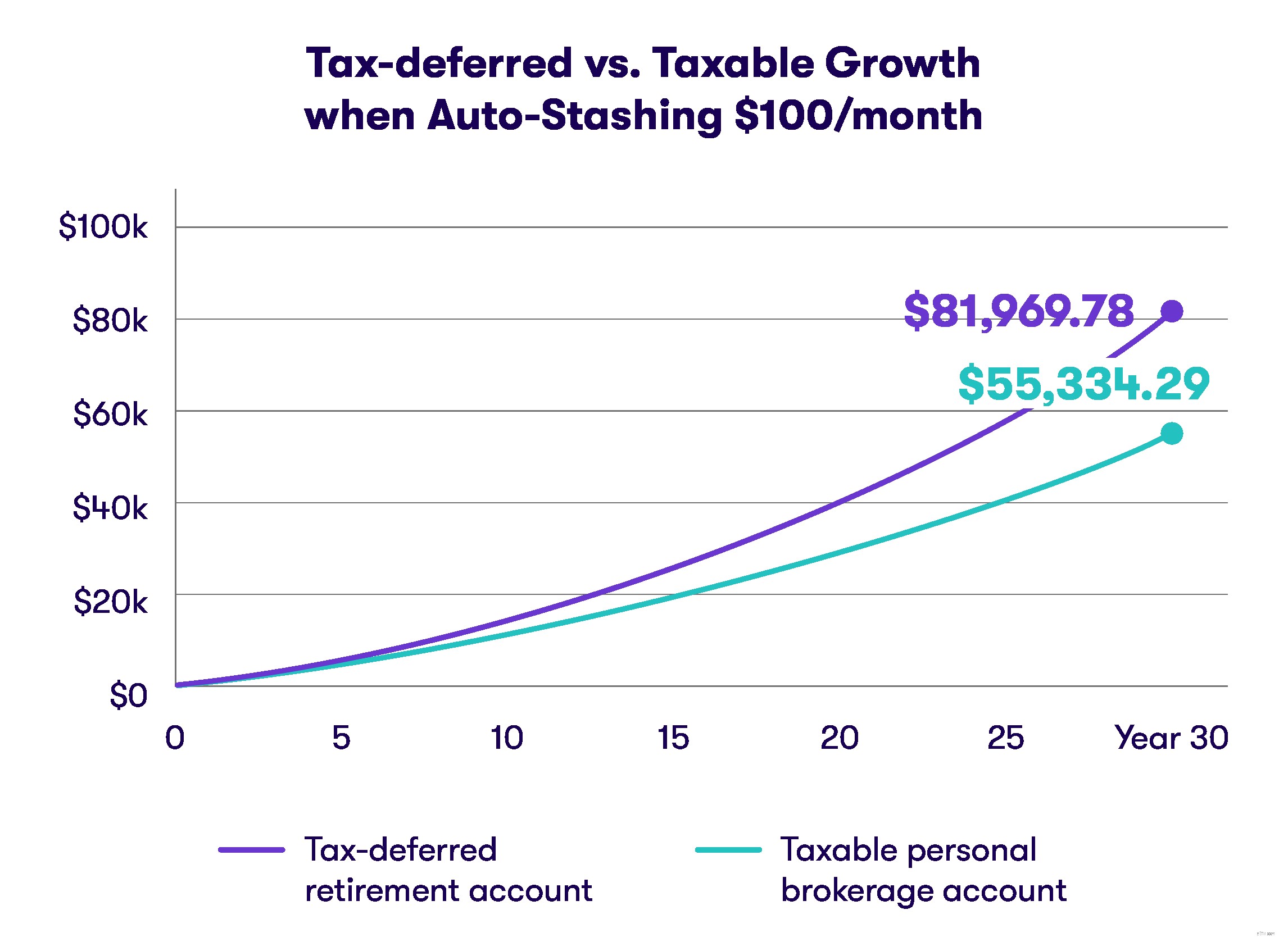

휴가 보너스는 은퇴를 위해 투자한다면 미래까지 계속해서 배당금을 지급할 수 있습니다.

보너스를 투자할 계획이라면 많은 옵션이 있습니다. 고용주가 401(k)에 보너스의 일부를 투자할 수 있는 직장 퇴직 계획을 제공합니까? 여기에 휴가 보너스를 적용하는 것을 고려하십시오.

401(k)는 없나요? 문제 없어요. IRA라고도 하는 기존 또는 Roth 개인 은퇴 계정에 넣을 수도 있습니다.

이 퇴직 계획을 사용하면 세금 혜택을 기반으로 돈을 따로 저축하여 해당 연도의 과세 소득을 줄이거나 퇴직 시 면세 소득을 제공할 수 있습니다.

2019년부터 50세 미만의 연간 한도는 IRA의 경우 $6,000, 401(k)의 경우 $19,000입니다.

특별 참고사항: 주식 시장에 투자하는 것은 항상 위험을 수반합니다. 투자한 것이 돈을 번다는 보장은 없습니다.

우리 모두는 은퇴하기 전에 달성하고 싶은 목표가 있습니다. 아마도 집에 대한 계약금일 것입니다. 아마도 그것은 자녀의 결혼식이나 대학 기금을 위한 저축일 것입니다. 개별 중개 계좌에 투자하면 당좌 예금 계좌에 보관하는 것보다 더 빨리 거기에 도달하는 데 도움이 될 수 있습니다.

주식, 채권, 펀드 및 기타 증권에 투자할 수 있습니다. 또한 돈을 사용하기 위해 은퇴할 준비가 될 때까지 기다릴 필요가 없습니다. 주식 시장 투자에는 항상 위험이 따른다는 것을 기억하십시오.

또한 이 돈을 비오는 날과 비상 자금을 마련하는 데 사용할 수 있습니다.

비오는 날 기금은 $500에서 $1000 사이여야 하며 은행 계좌와 같이 접근하기 쉬운 계좌에 보관해야 합니다. 정리해고나 질병과 같은 더 큰 사건에 사용할 비상 기금은 3개월에서 6개월 정도의 비용을 보유해야 합니다.

비상 현금을 일반 은행 계좌보다 더 높은 수익률을 제공하는 계좌에 넣어두는 것을 생각해 보십시오.

한 가지 중요한 사항: 비상 현금을 고수익 계좌(CD, 머니 마켓 펀드, 단기 채권 펀드 등)에 넣으면 국채 주식이나 기타 금융 자산을 매각하기 때문에 접근하는 데 시간이 더 오래 걸릴 수 있습니다. 악기.

그 여분의 돈을 손에 넣었다면 지금이 자녀를 위한 보호 계정을 개설할 완벽한 시간입니다.

그들은 본질적으로 자녀를 위해 돈을 저축하고 그 현금을 주식, 채권, 뮤추얼 펀드 및 기타 증권에 투자할 수 있게 해주는 중개 계좌입니다. 529 계획에 자금을 지원하는 것도 고려해 볼 수 있습니다.

귀하의 보너스는 연봉에 추가된 보상이며, 이에 대해 세금을 내야 할 것입니다. 보너스 규모에 따라 해당 연도의 수입을 더 높은 세율로 끌어올릴 수 있습니다.

401(k), IRA, 심지어 Roth IRA와 같은 세금 혜택이 있는 은퇴 계좌에 전액을 지원하는 것을 포함하여 세금 부담을 줄이는 전략에 대해 생각해 보십시오.

연말 보너스로 무엇을 선택하든 한 가지 사실은 확실합니다. 기간이 길수록 사용하고 싶은 유혹이 커진다는 것입니다.

당신을 위해 그 보너스를 사용하십시오!