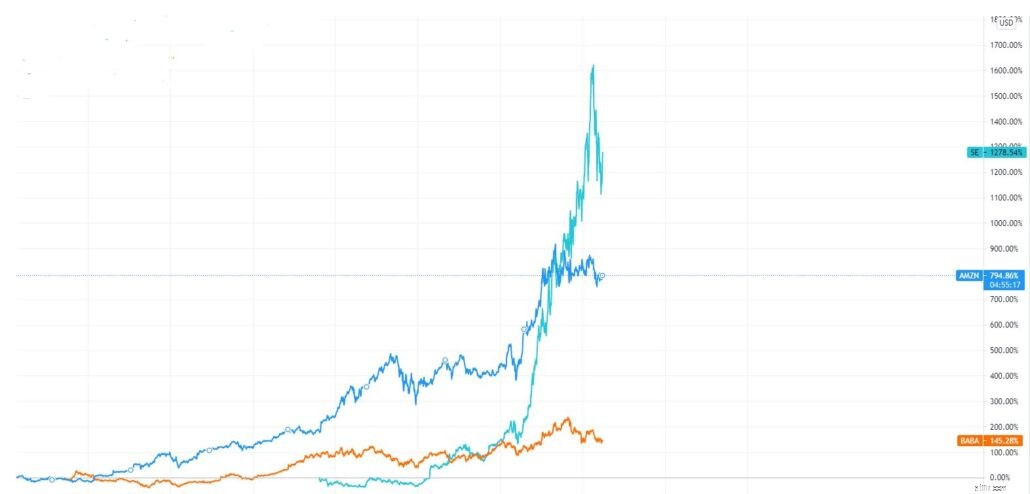

2020년 초부터 지금까지 Sea Limited(NYSE:SE)에 투자했다면 거의 480%의 자본 이득을 보고 있을 것입니다.

팬데믹 기간 동안 회복력을 유지한 온라인 게임 및 전자 상거래 사업을 운영하는 Sea Limited는 2020 회계연도에 엄청난 성과를 거두었습니다. 그 결과 2020년 주가도 비슷한 상승세를 보이며 알리바바, 아마존과 같은 경쟁업체를 능가했습니다.

출처:거래 보기

그러나 최근 기술 하락 기간 동안 Sea Limited의 주가는 시장 가치의 5분의 1 이상 하락했습니다.

Sea 주가는 고점 대비 할인된 가격으로 거래되고 있는데 지금이 매수 적기입니까?

Sea Limited는 2009년에 온라인 게임 개발자이자 퍼블리셔인 Garena로 처음 알려졌습니다. 결국 전자 상거래 사업에 뛰어들면서 Garena는 결국 Sea Limited로 이름이 바뀌었습니다.

Sea Limited는 현재 주로 동남아시아 지역에서 디지털 엔터테인먼트라는 3가지 핵심 사업을 운영하는 선도적인 글로벌 소비자 인터넷 회사입니다. (Garena), 전자상거래 (Shopee) 및 디지털 결제 및 금융 서비스 (씨머니).

Sea Limited의 첫 번째 사업은 Garena입니다.

Garena는 타사에서 개발한 게임을 퍼블리싱하는 게임 퍼블리셔로 시작했습니다. BlackShot에 대해 들어본 적이 있거나 어렸을 때 플레이한 적이 있을 것입니다. BlackShot은 Garena가 2009년에 출시한 최초의 게임 중 하나였습니다. 게임이 아직 온라인 상태인 동안 Garena는 라이선스 갱신 조건에 대한 논의가 실패한 후 개발자인 Vertigo Games에 반환되었기 때문에 더 이상 지원하지 않습니다.

현재 Garena는 여전히 League of Legends, FIFA Online 4, Call of Duty와 같은 타사에서 개발한 게임을 독점적으로 라이선스 및 배포하고 있지만 자체 게임 개발도 자체적으로 시작했습니다.

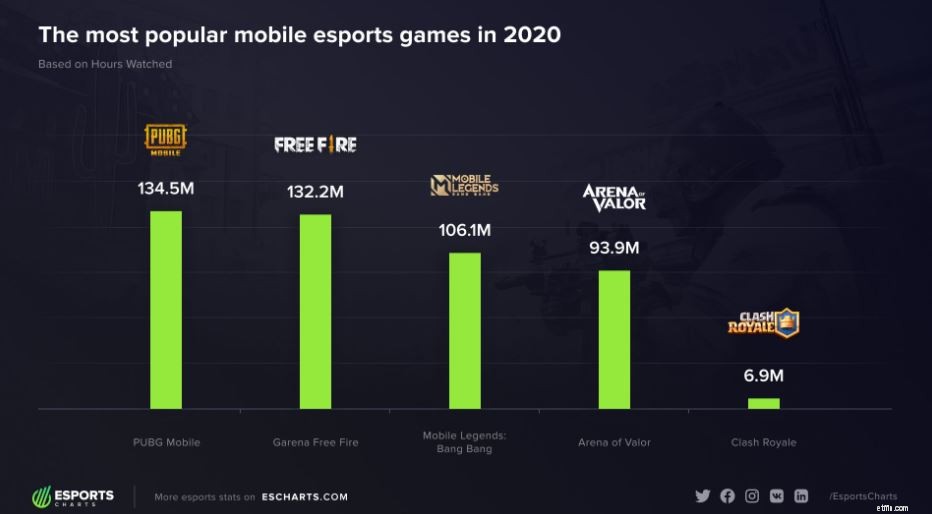

2019년 가레나는 모바일 배틀로얄 게임인 최초의 모바일 게임 프리파이어를 출시했습니다. Free Fire는 전 세계적으로 호평을 받았으며 2019년과 2020년에 전 세계적으로 가장 많이 다운로드된 모바일 게임이었습니다.

2020년 모바일 e스포츠 게임 중 최대 라이벌인 PUBG에 이어 두 번째로 인기 있는 모바일 e스포츠 게임이기도 하다. PUBG Mobile은 2020년 3분기 말에 인도에서 금지되었으며 인도의 많은 게이머가 전환하면서 Free Fire에 큰 도움이 되었습니다.

앞으로 Garena가 직접 제작하는 더 많은 사내 게임을 기대할 수 있습니다. Sea Limited는 입지를 강화하기 위해 최근 미국 기반 게임 개발업체인 Phoenix Labs를 인수하여 자체 콘텐츠 제작을 강화했습니다.

Sea Limited가 Free Fire와 같은 더 인기 있는 게임을 사내에서 생산할 수 있다면 Garena가 개발자에게 막대한 라이선스 비용을 지불할 필요가 없기 때문에 앞으로 수익 마진을 개선할 수 있을 것입니다. 이는 Sea Limited의 미래에 좋은 징조입니다.

Garena는 게임 퍼블리싱 외에도 최고의 e스포츠 조직자입니다. . 풀뿌리 지역 토너먼트부터 전 세계적으로 가장 많이 시청되는 전문 e스포츠 대회에 이르기까지 다양한 e스포츠 이벤트를 전 세계에서 개최합니다.

2015년에 출시된 Shopee는 이미 Lazada가 이 지역에서 선두를 달리고 있는 경쟁이 치열한 시장에 진입했습니다. 그러나 수년에 걸쳐 살펴보았듯이 Shopee는 결국 이 지역의 다른 모든 전자 상거래 플랫폼의 성장을 능가했으며 동남아시아에서 가장 많이 방문한 전자 상거래 플랫폼이 되었습니다.

Lazada 외에도 전자 상거래 분야의 다른 경쟁업체로는 Tokopedia, Qoo10 및 Taobao가 있습니다. (Lazada와 Taobao는 Alibaba Group 소유) . 다음은 Shopee가 속한 각 동남아 시장의 상위 쇼핑 앱 표입니다.

출처:iprice.sg

나는 테이블에서 Shopee의 순위에 즐겁게 놀랐습니다. Shopee는 게임에 늦었지만 현재 2020년 4분기에는 운영 중인 동남아시아 6개국 모두에서 1위를 차지했습니다. Shopee가 형성된지 얼마 되지 않은 인도네시아의 Tokopedia와 같은 일부 근접 경쟁이 있지만 Shopee가 형성된지 얼마 되지 않았습니다. 결과는 인상적입니다.

Shopee의 성장은 시장에 접근하는 방식 때문일 수 있습니다. 경쟁사와 달리 Shopee는 동남아시아의 높은 모바일 보급률을 활용하기 위해 모바일 앱으로 시작했습니다. 이는 모바일 앱 사용자가 웹 사용자보다 충성도가 높고 주문당 더 많은 비용을 지출하는 경향이 있다는 믿음에서 비롯됩니다.

그 외에도 Shopee는 운영 중인 다양한 인구를 이해했습니다. 모든 사용자를 위한 하나의 공통 앱이 있는 경쟁업체와 달리 Shopee는 다양한 시장을 위해 다양한 독립형 전자 상거래 앱을 개발했습니다. 이를 통해 현지 시장에 맞는 고도로 현지화된 프로모션을 시작할 수 있습니다. 예를 들어, 태국과 베트남은 유명인 보증인을 높이 평가합니다. Shopee Thailand와 Shopee Vietnam은 Shopee 제품을 홍보하기 위해 현지 배우와 모델을 보증인으로 초대했습니다. 반면에 싱가포르인과 말레이시아인은 할인과 플래시 세일에 대한 수용도가 높아 고객 유치를 위해 정기적인 할인을 제공했습니다.

앱의 게임화와 Shopee Live 및 Shopee Feed와 같은 새로운 기능 출시. Shopee는 고객 만족을 유지하고 더 많은 것을 위해 플랫폼으로 돌아왔습니다.

2014년에 설립된 SeaMoney는 동남아시아의 디지털 결제 및 금융 서비스 제공업체입니다.

SeaMoney의 제품에는 모바일 지갑 서비스, 지불 처리, 신용 및 관련 디지털 금융 서비스 및 제품이 포함됩니다.

2021년 현재 SeaMoney는 Sea Limited의 총 수익에서 가장 작은 비율을 차지합니다. 그러나 앞으로 Sea Limited가 싱가포르의 디지털 전체 뱅킹 라이선스에 대한 성공적인 입찰에 관한 최신 뉴스를 통해 SeaMoney를 계속 확장함에 따라 이 부문에서 더 많은 성장을 볼 수 있을 것으로 기대합니다.

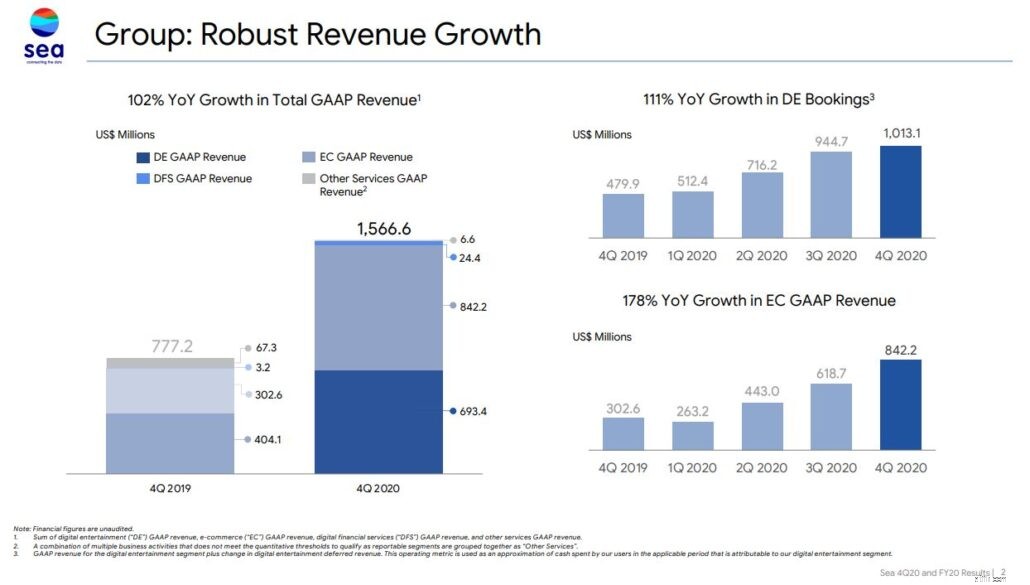

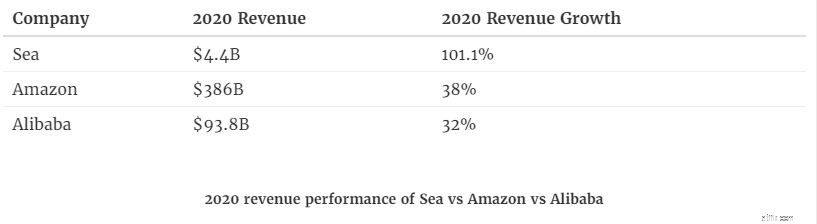

해상 수입은 지난 몇 년 동안 엄청난 속도로 성장했으며 코로나19로 인해 지난 몇 분기 동안에도 가속화되었습니다. 그룹의 총 GAAP 수익은 44억 달러로 전년 대비 101.1% 증가했습니다.

이러한 매출 성장은 디지털 엔터테인먼트 부문의 전년 대비 77.5% 성장과 전자 상거래 부문의 전년 대비 159.8% 성장에 의해 뒷받침됩니다.

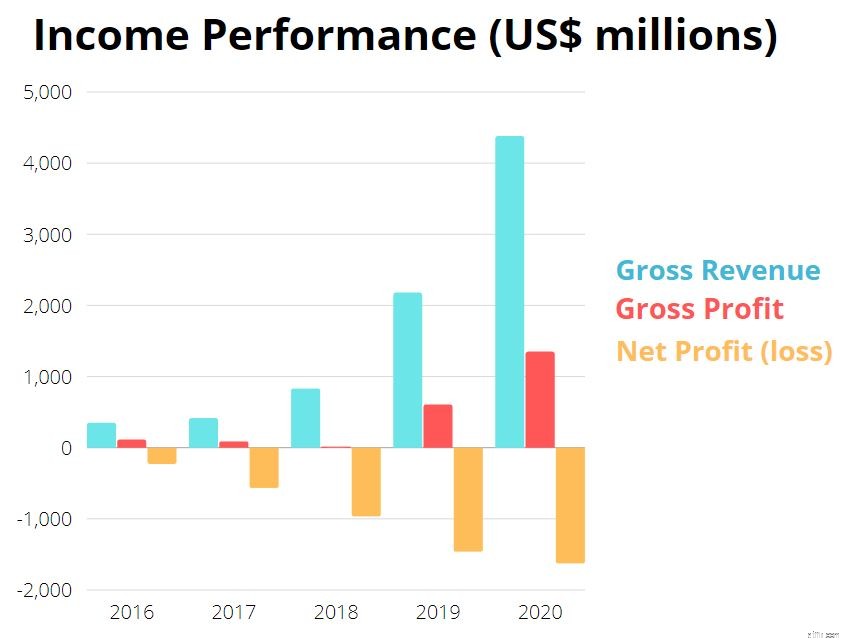

Sea Limited의 수익은 2017년 IPO 이후 지난 3년 동안 증가했지만 Sea Limited는 아직 수익성이 없습니다. 시장 점유율 확대를 위한 노력 때문이다.

전자 상거래 부문과 디지털 금융 서비스 부문은 신규 사용자를 유치하기 위해 광고에 많은 비용을 지출하고 있습니다. 2020 회계연도에만 전자상거래 부문과 디지털 금융 서비스 부문에서 각각 15억 달러와 5억 달러의 손실을 입었습니다.

은점은 디지털 엔터테인먼트 부문이 미화 10억 달러의 이익을 얻었다는 것입니다(이연 수익에서 미화 10억 달러에 가까운 또 다른 부분은 고려하지 않음). 디지털 엔터테인먼트에서 얻은 이 이익은 Sea Limited의 다른 2개 계열사가 시장 점유율을 지속적으로 확보함에 따라 발생하는 손실을 완충하는 데 도움이 되었습니다.

전체적으로 Sea Limited는 마케팅 비용 및 기타 일반 비용을 고려한 2020 회계연도에 여전히 순손실을 기록했습니다.

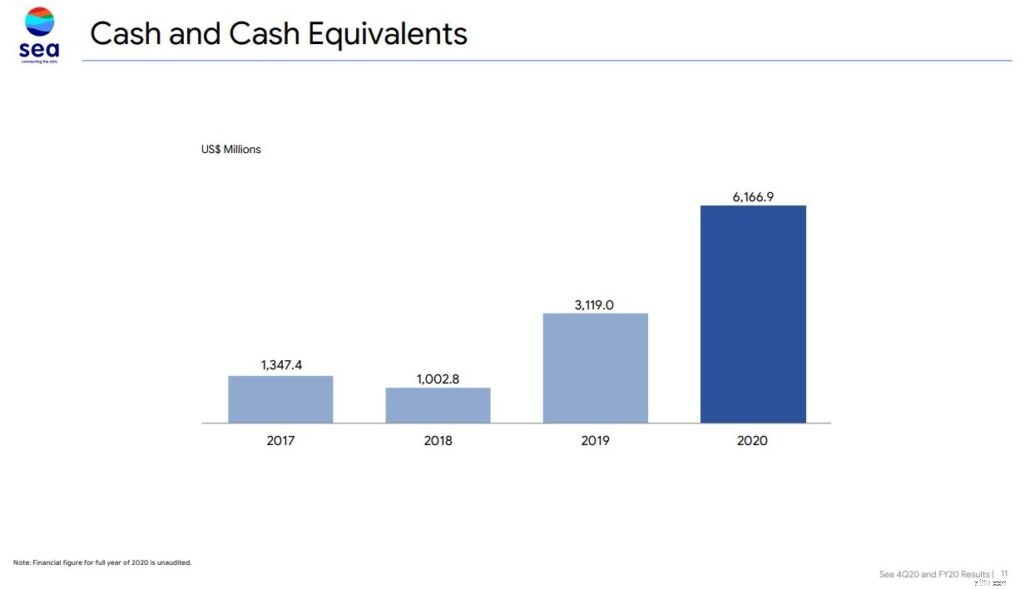

좋은 소식은 수년 동안 Sea Limited의 현금 및 현금 등가물이 증가했다는 것입니다.

현금및현금성자산은 현금 또는 필요한 경우 즉시 현금으로 전환할 수 있는 자산입니다. 일부 예에는 은행 계좌 및 유가 증권이 포함됩니다. 상당한 양의 현금 및 현금 등가물이 있으면 Sea Limited는 단기 부채 의무를 쉽게 이행할 수 있을 뿐만 아니라 확장을 위한 충분한 운전 자본도 제공할 수 있습니다.

그러나 현금 증가의 대부분은 주식 자금 조달 때문입니다. 핵심 사업보다. 실제로 2020년 12월 Sea Limited는 2차 주식 공모를 통해 25억 7000만 달러를 조달했습니다.

이것은 Sea Limited가 소각하는 현금 비율에 대한 우려를 불러일으킨다. 그러나 대차대조표를 보면 현재 성장률에서 현금 소진이 정당화되는 것 이상이라고 생각합니다. 그럼에도 불구하고 Sea Limited가 시장 지배력을 강화함에 따라 지출을 줄이고 운영 활동(투자 활동 제외)에서 긍정적인 현금을 창출하기 시작할 것으로 기대합니다.

현재 비율 1.93 오히려 낮습니다. 하지만 아직 1이 넘는다는 점을 감안하면 씨리미티드는 아직까지 단기차입금을 쉽게 갚을 수 있는 여력은 있다고 봐도 무방하다. 또한 현재 비율이 1.67인 알리바바, 유동비율이 1.05인 아마존과 같은 경쟁사와 비교한다면 씨리미티드의 유동비율은 양호하다고 할 수 있습니다.

씨리미티드가 주로 활동하는 동남아에 대해 알아보겠습니다.

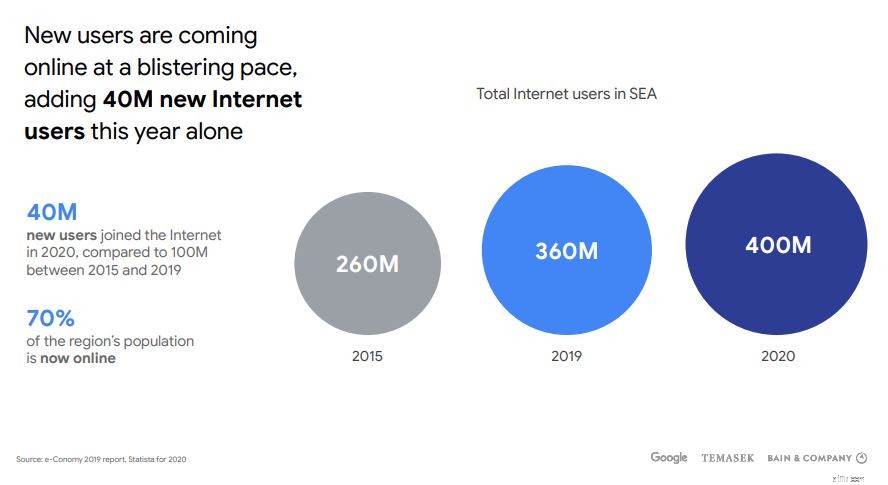

아래 인포그래픽은 Sea Limited가 운영되는 인구 통계와 인터넷에 가입하는 신규 사용자의 성장을 보여줍니다. 이 지역의 성장 잠재력이 충분히 남아 있음을 알 수 있습니다.

코로나19 팬데믹(세계적 대유행)으로 사용자들이 온라인으로 가입하는 속도가 빨라졌습니다. 이것은 팬데믹 기간 동안 Sea Limited와 같은 기업에 좋았지만 처음에는 백신이 출시된 후 디지털 소비자의 수가 COVID-19 이전 수준으로 돌아갈 것이라고 우려했습니다.

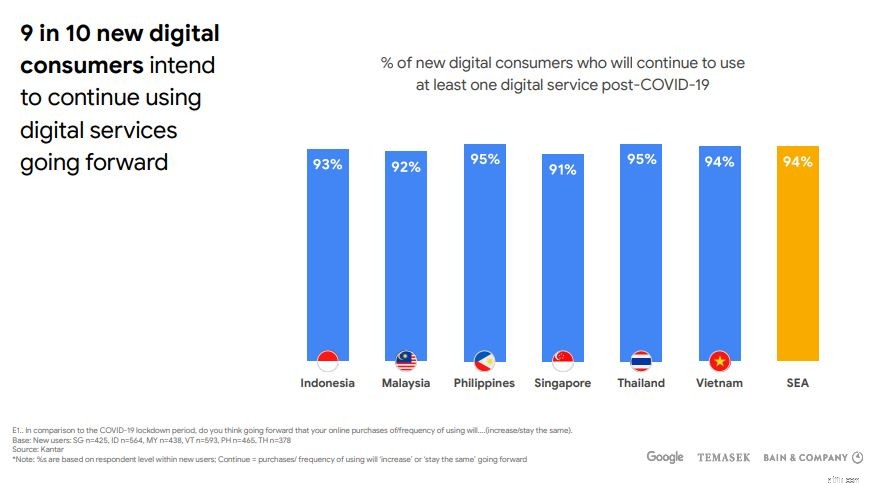

그러나 Google이 Temasek 및 Bain &Company와 공동으로 수행한 연구에서 이 새로운 디지털 가속은 끈적거리는 것으로 보입니다. 설문 조사 대상 중 94%의 새로운 디지털 서비스 소비자가 팬데믹 이후에도 온라인 서비스를 계속할 의향이 있습니다.

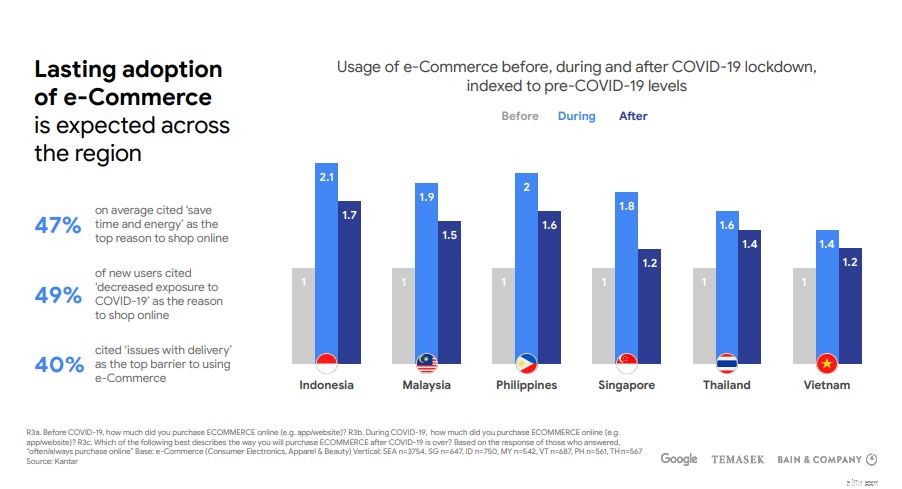

특히 전자 상거래를 살펴보면 온라인 플랫폼의 사용이 코로나 이전보다 높다는 것을 알 수 있으며 이는 Sea Limited와 같은 전자 상거래 회사에 좋은 징조입니다.

Sea Limited의 장기적 전망은 밝습니다.

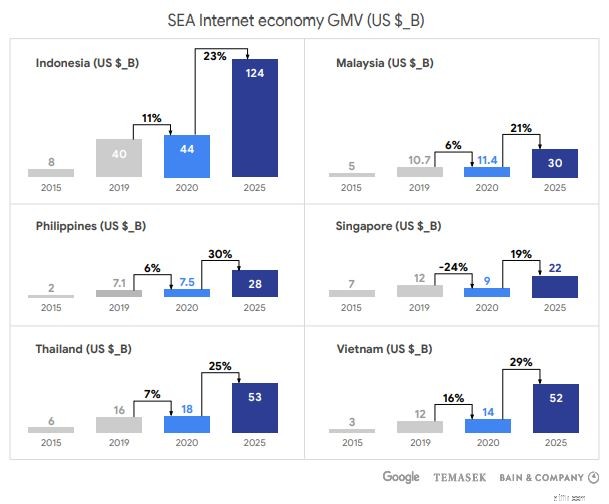

팬데믹에서 벗어나 동남아시아의 인터넷 경제는 2025년까지 CAGR 24% 성장할 것으로 예상 총 상품 가치가 미화 3,090억 달러입니다. 각 동남아 국가의 내역을 살펴보면 인터넷 경제에서 모든 국가의 CAGR 성장률이 두 자릿수임을 알 수 있습니다.

이는 Sea Limited가 진출할 수 있는 시장이 앞으로 더 커질 것이라는 느낌을 줍니다. . 지역의 성장을 견인할 수 있다면 이는 회사의 더 높은 수익으로 이어질 것입니다.

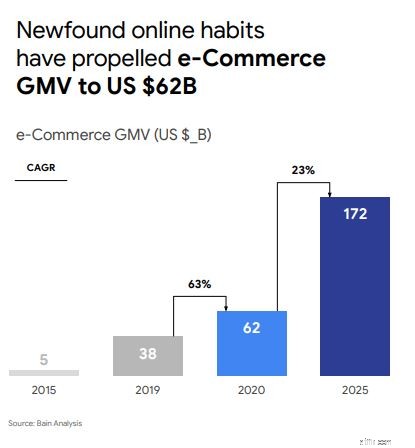

전자 상거래 부문을 살펴보면 2025년으로 예상되는 2020년의 GMV가 거의 3배가 될 CAGR 23%를 기대할 수 있습니다. 이제 더 많은 기업이 온라인 전환의 이점을 이해하고 디지털화를 시작함에 따라 이러한 성장이 계속될 것이라고 믿습니다. 그들의 사업

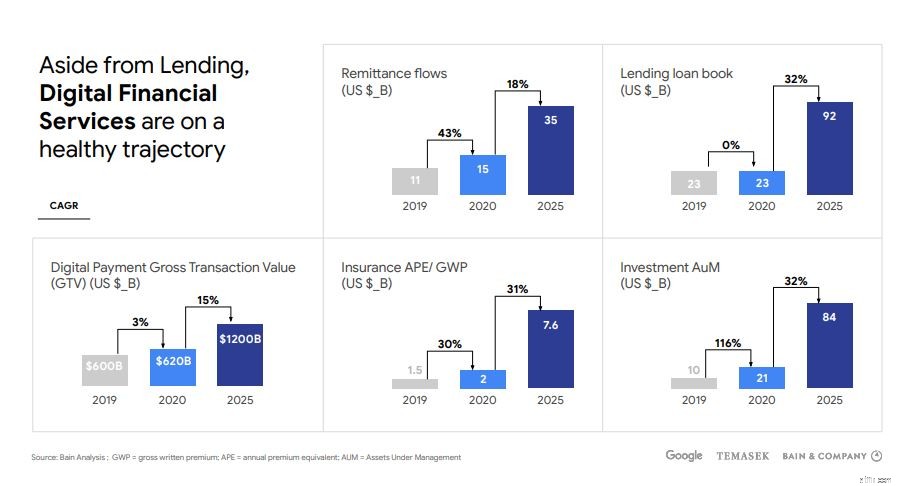

Sea Limited의 디지털 결제 부문도 긍정적인 전망을 갖고 있습니다. Sea group이 싱가포르에서 2개의 디지털 은행 라이선스 중 하나를 획득함에 따라 SeaMoney가 향후 몇 년 동안 어떻게 성장하는지 보는 것은 흥미로울 것입니다.

인구 규모가 작기 때문에 싱가포르에서 SeaMoney의 성장은 제한적입니다. 그렇긴 해도 싱가포르는 Sea Limited의 좋은 출발점이라고 생각합니다. 그들이 싱가포르에서 디지털 뱅킹을 성공적으로 출시할 수 있다면 다른 SEA 국가로 쉽게 확장할 수 있고 주소 가능한 시장을 몇 배로 늘릴 수 있다고 확신합니다.

나는 SeaMoney가 3,400만 이상의 사용자(인구의 50% 이상)를 보유한 한국의 디지털 은행인 카카오뱅크만큼 성공할 수 있었고 또한 2년도 채 되지 않아 흑자를 낼 수 있다는 사실을 무시하지 않습니다. 작업. 물론 이것은 한국만의 고유한 것일 수 있고 싱가포르에는 적용되지 않을 수 있지만, 이 사례가 이 분야의 잠재력을 조명하기를 바랍니다.

Sea Limited는 앞으로 2021년 수익 가이던스를 발표했습니다.

디지털 엔터테인먼트 예약은 전년 대비 38.1% 증가하고 전자 상거래는 2020년부터 112.3% 증가할 것으로 예상하고 있습니다.

물론 모든 투자와 마찬가지로 Sea Limited에도 위험이 있습니다.

동남아시아의 엄청난 잠재력을 감안할 때 많은 기업이 그것을 공유하기를 원할 것입니다. 따라서 Sea Limited는 Alibaba(전자상거래) 및 Grab(금융 서비스)와 같은 회사와 치열한 경쟁에 직면해 있습니다.

이러한 경쟁 환경은 이러한 회사들이 시장 지배력을 위해 싸우는 동안 Sea Limited의 수익성에 계속 영향을 미칠 수 있습니다. 이러한 경쟁 환경은 Sea Limited가 수익성 없이 사업을 계속 유지할 수 있는지에 대한 의문을 불러일으키기도 합니다.

Sea Limited는 성장을 지속하기 위해 수년 동안 주식 시장에서 현금을 조달하기 위해 지속적으로 신주를 발행해 왔습니다. 그 결과 현재 주주들의 지분은 몇 차례 희석됐다. Sea Limited 주식을 소유할 계획이라면 이 희석액에 유의하십시오.

Sea Limited는 경쟁업체에 비해 높은 성장 잠재력을 감안할 때 더 높은 프리미엄에 거래되고 있습니다. 다음 섹션에서 자세히 알아보세요.

현재 주가가 US$223인 Sea Limited의 가격 대 판매 비율은 17.22입니다. 이는 Alibaba(PS =6.69) 및 Amazon(PS =4)과 같은 경쟁업체에 비해 다소 높습니다.

출처:TradingView

그러나 FY2020의 매출 성장을 고려한다면 Sea Limited의 현재 가치 평가가 정당하다고 생각합니다.

PEG(Price Earnings Growth Rate)의 수정된 버전인 PSG(Price/Sales-to-Growth Ratio)를 보면 Sea의 PSG는 약 0.17, Alibaba는 0.21, Amazon은 0.11입니다.

출처:vulcanpost.com

앞으로의 여정은 험난할 수 있습니다. 그러나 나는 현재의 궤적에서 Sea Limited가 곧 아시아 시장을 지배할 것이라고 믿습니다. Sea Limited가 게임, 전자 상거래 및 핀테크라는 고성장 부문 중 3개 부문에 속해 있다는 점을 감안할 때 이 기술 대기업은 지금 위험을 감수하려는 투자자에게 잠재적으로 멀티 배거 수익을 창출할 수 있다고 믿습니다. 투자자로서 Sea Limited의 주가가 하락할 때 매수하고 장기적으로 탈주하는 것을 고려할 수 있습니다.

추가 정보에 관심이 있다면 Shopee가 동남아시아에서 Lazada를 어떻게 추월했는지 설명하는 이 기사를 살펴보십시오. Shopee가 성공할 수 있었던 이유를 더 잘 이해할 수 있는 좋은 글입니다.

저는 현재 Sea Limited의 주식을 소유하고 있지 않습니다.