몇 년 전 주식 시장과 사랑에 빠졌을 때 저를 유혹한 것은 가치 투자였습니다. 저는 Benjamin Graham의 Intelligent Investor라는 훌륭한 가치 책에 매료되었습니다. John Train의 머니 마스터 및 David Dreman의 반대적인 투자 전략. 메시지는 간단했습니다. 싸게 사서 비싸게 팔았습니다(또는 전혀 그렇지 않은 것이 더 좋습니다). 나를 흥분시킨 것은 다른 투자자들이 기피하는 우수한 회사를 찾는 것이었다. 간과된 주식을 찾아 역경을 헤쳐 나가도록 한 다음, 그 주식을 인식하고 가격을 급등시키려면 감동이었습니다.

성장주를 사는 것은 그다지 어렵지 않습니다. Tesla 급행열차에 뛰어드는 것은 흥분에 대한 제 생각이 아니며, 오르락내리락하는 경우가 종종 있습니다(예:Enron 참조). 또한 데이터는 내 편이었습니다. 가치주는 성장주를 방해했습니다. 올해 초 JP모건 리서치 보고서는 "1927년부터 2007년까지 시장의 나머지 부분보다 저렴한 주식을 사는 것(가치 투자)이 매우 큰 성과를 보였다"고 말했다. 보고서에는 1927년에 가치 포트폴리오에 100달러를 투자하고 성장 포트폴리오에 100달러를 투자했다면 2007년까지 가치 포트폴리오가 성장 포트폴리오보다 약 40배 더 가치가 있는 것으로 성장했을 것임을 보여주는 차트가 포함되어 있습니다.

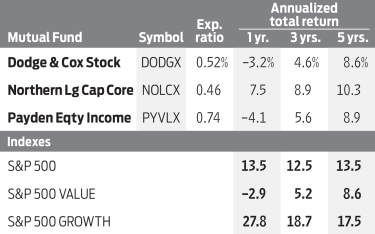

그런데 바닥이 떨어졌다. 낮은 주가수익(PER) 및 장부가격 대비 장부가 비율과 같은 평가 지표에 의해 결정되는 S&P 500 가치 지수는 지난 5년 동안 연평균 8.6%의 수익률을 기록했습니다. S&P 500 성장 지수는 17.5%를 반환했습니다. 그리고 2020년 현재까지, 그것은 패주입니다. 성장 지수는 18.8%를 반환했지만 가치 지수는 하락했습니다. 11.0%. 따라서 투자자들이 도피한 것은 놀라운 일이 아닙니다. 지수에 연결된 상장지수펀드인 Vanguard S&P 500 Growth(기호 VOOG)는 Vanguard S&P Value(VOOV) 자산의 4배입니다. (별도의 언급이 없는 한 가격 및 반품 기간은 9월 11일까지입니다.)

1992년 가치주의 우수성을 처음 인식한 경제학자인 유진 파마(Eugene Fama)와 케네스 프렌치(Kenneth French)는 사라지는 마진을 연대기적으로 기록했지만 무슨 일이 일어났는지 이해하지 못한다고 인정합니다. 그러나 50여 년 전 Fama의 연구 조교이자 이후 5,140억 달러를 운용하는 인덱스 펀드 전문가인 Dimensional Fund Advisors의 설립자인 David Booth는 낙관적입니다. 그는 성장과 가치가 역사적 관계로 돌아올 것이라고 믿습니다. Booth는 Marketwatch에 이렇게 적었습니다.

저성장의 역설. 그러나 반대편에서는 강력한 주장이 있습니다. 가장 큰 이유는 코로나19를 고려하지 않은 미국이 2005년 이후 경제성장 둔화의 수렁에 빠졌다는 점이다. 이러한 기간에 투자자들은 매출과 이익을 빠르게 증가시킬 수 있는 소유 회사에 기꺼이 프리미엄을 지불합니다. 역설적일 수 있지만 경제가 침체될 때 성장은 가치를 능가합니다. 저조한 수요를 나타내는 낮은 장기 금리는 3% 이상의 경제 성장의 시대가 끝났음을 나타냅니다.

오늘날 이러한 바람직한 수익 및 이익 증가는 주로 기술주에서 찾을 수 있습니다. 최근 팬데믹으로 인해 하락세에도 불구하고 올해 2분기까지 지난 5년간 인터넷 서비스 산업의 매출은 연평균 22.1%, 순이익은 연평균 21.8% 성장했다. . S&P 500 성장 지수 자산의 놀라운 42%가 정보 기술 주식에 보유되어 있는 반면 가치 지수는 8%에 불과합니다. 반면에 많은 가치주는 금융 및 에너지와 같이 비호의적인 부문을 차지합니다.

기술주가 성장 지수에 힘을 실어주고 있습니다. Vanguard S&P 500 Growth ETF에서 가장 큰 5개 회사는 모두 기술 부문으로 전체 펀드 가치의 8분의 3을 차지합니다. 지난 보고서에서 포트폴리오의 1위 주식인 Apple만 최근에 몇 차례 노크를 했음에도 불구하고 올해 53%의 수익률을 기록했습니다. 따라서 성장과 가치 사이의 차이는 단순히 기술 주가의 엄청난 상승에 관한 이야기일 수 있습니다. 그리고 당신은 그 이야기가 어떻게 끝났는지 기억하고 있습니다.

많은 가치주가 너무 혐오스러워서 사실상 슈퍼가 되었습니다. - 가치주. 단기간에 이상한 이상이 발생할 수 있지만 역사적 패턴은 장기간에 걸쳐 계속되는 경향이 있습니다. 또한 10년 만기 국채 수익률이 1% 미만인 시기에 많은 가치주가 매력적인 배당금을 지급하고 있습니다. 마지막으로, 저렴한 것보다 저렴한 것을 선호하는 사람은 거기에 엄청난 할인이 있다는 것을 인식해야 합니다. 좋은 주식 선택자들이 관리하는 뮤추얼 펀드를 찾을 수 있는 가장 좋은 곳입니다.

페이든 자기 자본 소득 (PYVLX)는 시장 전체보다 변동성이 상당히 낮은 지난 5년 동안 연평균 8.9%의 수익률을 기록했습니다. 불행히도, 고문을 통해 주식을 구입하지 않는 한 초기 투자는 $100,000입니다. 그래도 항상 포트폴리오에서 아이디어를 확인할 수 있습니다. 최고의 보유 기업 중에는 방위 항공 우주 대기업 Lockheed Martin을 비롯한 몇 가지 탁월한 선택이 있습니다. (LMT, $389), 올해 주가는 변동이 없었고 PER은 15(향후 12개월 동안의 예상 수익 기준)에 거래되며 배당 수익률은 2.5%입니다. 나머지는 JP모건 체이스입니다. (JPM, $101) P/E가 14이고 수익률이 3.6%인 미국 최대 은행이자 기술 회사인 인터넷 인프라 전문업체 Cisco Systems (CSCO, $40), PER 13, 수익률 3.6%

Dodge &Cox Stock 포트폴리오 (DODGX) 제가 오랫동안 즐겨찾는 무부하 펀드인 Kiplinger 25 목록의 회원인 (DODGX)는 회전율이 매우 낮고 비용 비율이 0.52%에 불과합니다. Bank of America를 포함한 금융 부문에서 비중이 높습니다. (BAC, $26), 웰스파고 (WFC, $24), Bank of New York Mellon (BK, $36) 및 American Express (AXP, 103). 금융 부문에서는 COVID로 인해 중단된 다른 부문과 마찬가지로 현재 및 예상 단기 수익이 특히 의미가 없습니다. 이런 경우에는 뒤를 돌아보는 것을 선호합니다. 예를 들어 Bank of America가 2022년에 2019년 수익으로 돌아간다면 현재 기준으로 P/E는 9에 불과합니다.

Dodge &Cox는 가치 지향적인 기술 주식 HP도 두 개 소유하고 있습니다. (HPQ, $19), 3.7%의 매우 비기술적인 수익률 및 Dell Technologies (DELL, $66). HP는 3월 저점에서 반등했지만 Apple과 그 집단의 눈부신 모습은 아닙니다. Dell은 포워드 P/E가 11에 불과합니다. 이 펀드는 자산의 상당한 9%를 에너지 부문에 보유하고 있으며 최근에 Occidental Petroleum 지분을 추가했습니다. (OXY, $10), 연초 이후 주가가 70% 이상 하락한 석유 및 가스 탐사 회사입니다.

북부 대형 캡 코어 (NOLCX)는 지난 5년간 연 10.3%의 수익률과 연 0.46%의 비용을 청구하며 공식적으로 모닝스타로부터 대형 가치 펀드로 평가되지만 포트폴리오는 Apple 및 Alphabet과 같은 기술 성장 기업으로 가득 차 있습니다. 또한 목록에는 AT&T를 포함한 고전적 가치주가 있습니다. (T, $29), 수익률 7.2%, P/E 9. 높은 수익률은 항상 의심스럽습니다. 때때로 배당금 삭감이 임박했음을 나타내기 때문이지만 저는 그것이 안전하다고 믿습니다. 고려해야 할 추가 북부 보유 주식은 Merck &Co입니다. . (MRK, $84), 제약 대기업 및 PepsiCo (PEP, $136), 음료 회사.

내가 선호하는 것은 가치주를 하나의 범주로 피하는 것입니다. 즉, 인덱스 펀드는 멀리하고 개별 주식과 관리 펀드 중에서 선택하고 선택하는 것입니다. 저렴한 가격에 훌륭한 회사가 있으며 다른 투자자가 따라잡을 때까지 기다리면서 좋은 배당금을 받을 수 있습니다.

James K. Glassman은 공익 컨설팅 회사인 Glassman Advisory의 의장입니다. 그는 고객에 대해 쓰지 않습니다. 그의 가장 최근 책은 안전망:격동의 시기에 투자 위험을 줄이는 전략. 그는 Bank of America의 주식을 소유하고 있습니다.