2009년 3월에 시작된 강세장이 8월까지 그대로 유지된다면 최소 1932년으로 거슬러 올라가 기록상 가장 긴 강세장이 될 것입니다. 따라서 투자자들이 이 주문을 반복해야 할 때입니다. 나이는 숫자에 불과합니다. 우리는 2018년의 시작을 알리는 조정(10%에서 20% 사이의 손실으로 정의됨)에서 벗어나 주식 시장이 한 해를 강하게 마무리할 것이라고 생각합니다. Standard &Poor's 500-주식 지수는 여전히 2018년 대비 약 6% 하락했습니다. 1월 피크입니다.

항상 그렇듯이, 걱정해야 할 많은 문제가 있습니다. 지금과 달라진 점은 투자자들이 이에 대해 걱정하기 시작했다는 점입니다. 따라서 월스트리트의 분위기가 흔들리면서 계속되는 변동성을 찾으십시오. Invesco의 글로벌 시장 전략가인 Kristina Hooper는 "약세는 아니지만 위험이 커지고 있습니다. 인플레이션 상승부터 보호무역주의 강화, 미국 중간선거를 앞두고 정치적 불안에 이르기까지 모든 것에 대해 경계하는 것이 그 어느 때보다 중요합니다.

특징적으로 이 강세장은 자체적으로 노화되고 있으며 과거 시장에서 비슷한 기간에 작동했던 전략은 현재 적절하지 않습니다. 그러나 이 후기 단계(그러나 최종 단계는 아님) 강세장에서 현명하게 투자를 선택하는 투자자는 번영해야 합니다. 시즌이기 때문에 야구에 대한 비유를 생각해 보십시오. 우리는 7회 스트레치를 시작했거나 이미 지나갔을 수 있습니다. 그러나 게임을 일찍 떠나는 팬은 최고의 플레이를 놓칠 위험이 있습니다.

1월 전망에서 우리는 배당금을 포함하여 올해 8%의 수익률을 예상하고 있으며 투자자들은 지금까지 6.2%의 수익을 올렸습니다. 시장 조정을 예측에 올바르게 반영했지만 아직 거래가 완료되지 않았기 때문에 새 세법의 영향을 통합할 수 없었습니다. 결과적으로 장부 감세와 기업 이익이 증가하고 세계 경제가 활황을 겪으면서 우리는 연말 전망을 높이고 있습니다. S&P 500은 2900 또는 그보다 약간 높은 가격으로 한 해를 마감할 것으로 예상하며, 이는 다우존스 산업 평균의 약 26,500에 해당합니다. 여기에서 대략 7%에서 8%의 가격 인상과 배당금에서 거의 2% 포인트를 포함하여 연간 총 수익률이 약 15%입니다. (이 기사의 가격 및 반품은 5월 18일까지입니다.)

강세장과 마찬가지로 경제 확장도 10주년을 맞이했으며 2019년 6월에는 1991년부터 2001년까지 10년 간의 기록적인 호황을 이어갈 것입니다. 약세장은 경기 침체와 관련이 있습니다. (시장 고점은 경기 침체보다 평균적으로 7~8개월 앞서 있습니다.) 그러나 스트라테가스 리서치 파트너스(Strategas Research Partners)에 따르면 2018년에 약 8000억 달러에 달하는 낮은 세율과 정부 지출 증가라는 막대한 재정 부양책이 경제에 활력을 불어넣었습니다. , 유가 상승, 무역 관세, 금리 인상 및 기타 부정적인 놀라움으로 인한 악영향에 대해 현재로서는 예방접종을 실시하고 있습니다.

뱅크 오브 아메리카(Bank of America) 분석에 따르면 초기 실업 수당 청구, 자동차 판매 및 산업 생산을 포함하여 경기 침체를 예측하는 데 가장 좋은 기록을 가진 경제 지표는 이전 7번의 경기 침체 초기에 보았던 수준과는 거리가 멀다. Goldman Sachs의 경제학자들은 향후 12개월 이내에 경기 침체가 발생할 확률은 5%에 불과하고 향후 3년 동안은 34%의 확률만 지정합니다. 경제학자이자 전략가인 에드 야데니는 "현재 나의 작업 가설은 눈으로 볼 수 있는 한 확장이 계속된다는 것"이라고 말했다. Kiplinger는 2017년 2.3%에서 증가한 2018년 경제 성장률과 실업률이 3.8%로 올해를 마감할 것으로 예상합니다. 이는 'NSync가 방송을 지배하고 Erin 브로코비치 최고 수익을 올린 영화였습니다.

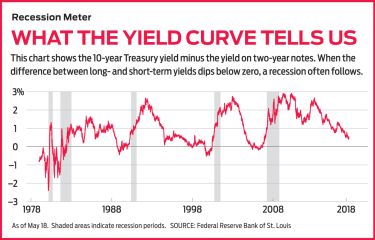

올해 초 시장을 뒤흔들었던 경제 적신호가 현재로서는 잘못된 경보처럼 보이지만 지켜봐야 합니다. 수익률 곡선의 평탄화로 알려진 단기 및 장기 채권 수익률 간의 격차 축소는 경제 성장을 질식시킬 수 있는 일종의 공격적인 연준 긴축의 신호일 수 있습니다. 단기 금리가 장기 금리보다 높을 때 발생하는 역 수익률 곡선은 임박한 경기 침체의 확실한 신호였습니다. 그러나 단기 수익률은 경기 침체 경고가 현실화되기 전에 실제로 장기 수익률보다 높아야 하며 2년 만기 국채 수익률은 2.6%, 10년 만기 국채는 최고 3%를 기록하고 있습니다.

그러나 실수하지 마십시오. 연준은 인플레이션을 억제하기 위해 올해와 내년에 단기 금리를 인상하기로 약속했습니다. 상품 가격은 지난 1년 동안 40% 이상 상승한 석유를 중심으로 상승세를 보이고 있습니다. 연준이 선호하는 인플레이션 지표는 3월에 연 2%로 상승하여 중앙은행이 목표한 수준에 도달했습니다. 경제학자들은 또한 노동 시장이 완전 고용에 도달하면서 급등하기 시작한 임금 인플레이션을 경계하고 있습니다. 가장 최근의 지표는 임금이 연간 2.7%의 속도로 상승하고 있음을 보여주었으며, 이는 여전히 과거 경기 침체 이전에 도달한 4% 수준보다 훨씬 낮은 수준입니다.

J.P. Morgan Asset Management의 글로벌 전략가인 David Kelly는 연준이 경제 과열 징후에 대해 극도로 경계하는 것은 당연하다고 말합니다. 그는 노화 확장에 주입된 엄청난 자극은 "새벽 2시에 친구 파티에 술통을 추가하여 파티를 더 시끄럽게 만들지만 숙취는 더 악화시키는 것과 같다"고 말합니다. Kelly는 연준이 긴축 정책으로 맥주를 약화시킬 것이라고 말했습니다. 그는 또한 지금은 경기 침체가 먼 것처럼 보이지만 경제가 결국 둔화되면 "연준은 상당한 수준의 금리 인하를 요청할 것입니다. 처음부터 금리가 중요하지 않으면 그렇게 할 수 없습니다"라고 말했습니다.

시장은 온건하고 점진적인 한 연준의 금리 인상을 순조롭게 받아들일 수 있습니다. 키플링거는 연준이 올해 총 3차례 금리를 인상해 연준의 기준금리인 연방기금금리를 2.25%까지 끌어올릴 것으로 내다봤다. 10년물 국채 금리는 2018년 초의 약 2.5%에서 연말까지 3.3%에 이를 것으로 예상합니다. 금리와 반대 방향으로 움직이는 채권 가격은 계속 압박을 받을 것입니다. 2018년 현재까지 Bloomberg Barclays Capital U.S. Aggregate Bond 지수는 2.7% 하락했습니다. (이에 대한 자세한 내용은 중기 채권 전망을 참조하십시오.)

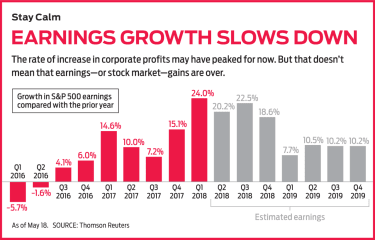

기업 이익은 주가 상승을 부추기고 있으며, 일부 시장 관찰자들은 현재 이익이 이 경기 사이클만큼 좋아져 시장이 예상할 수 있는 것이 거의 없다고 우려하고 있습니다. 월스트리트 분석가들은 S&P 500 지수 기업의 주당 수익이 2017년 12% 성장에서 올해 22% 급증할 것으로 예상합니다(50페이지 차트 참조). 법인세 인하의 횡재가 사라지면서 내년 성장률은 장기 평균인 7%에 가까운 9%에 불과합니다. 그러나 성장률이 최고조에 달했다고 해서 이익이 더 이상 계속 증가하지 않을 것이라는 의미는 아닙니다. 기록 영역으로. 그것은 그들이 한 자릿수 속도로 그렇게 할 것임을 의미합니다. LPL Financial의 수석 투자 전략가인 John Lynch는 "투자자들이 최대 수익에 대해 화를 내는 것을 원하지 않습니다. "전부 다 팔고 벙커에 들어갈 이유가 없다." 그는 1950년으로 거슬러 올라가면 최고 소득 증가와 다음 경기 침체 사이의 평균 시간이 49개월, 즉 4년 이상이라고 지적합니다. 그리고 그 기간 동안 S&P 500은 평균 59% 상승했습니다.

한편, 최근 시장 조정과 함께 2018년에 대한 강력한 예상 수익 성장은 주식 밸류에이션이 보다 합리적인 수준으로 떨어졌음을 의미합니다. S&P 500의 주가 수익률은 1월 시장 최고점의 약 18.6에서 최근 16.6으로 하락했습니다. 이는 5년 평균(16.1)과 10년 평균(14.3)보다 여전히 높은 수치다. 문제는 투자자들이 회사 수익의 1달러당 얼마를 지불할 의사가 있는지 결정함에 따라 여기에서 P/E가 확장되거나 축소될 것인지 여부입니다. 시장에 대한 우리의 연말 목표는 P/E 배수가 현재 수준에 머무를 것으로 가정합니다. 그러나 2019년 S&P 500의 주당 순익 $176.60에 대한 애널리스트들의 예측이 너무 장밋빛으로 판명된다면 시장이 우리의 목표에 도달하려면 P/E가 상승해야 합니다.

기업들은 이익 증가와 전반적인 경제 성장에 대한 전망에 대해 낙관적이지만, 많은 기업들이 잠재적인 역풍, 즉 임금 및 상품 가격 인상에 따른 비용 상승, 무역 긴장 고조에 대한 우려를 표명했습니다. Invesco의 Hooper는 보다 엄격한 이민 정책이 노동력 부족을 악화시키고 임금 인상에 기여할 수 있다고 말합니다. 무역 측면에서 희망은 중국과의 대화가 전면적인 관세 전쟁을 피할 수 있다는 것입니다. FBB 캐피털 파트너스(FBB Capital Partners)의 리서치 디렉터인 마이크 베일리(Mike Bailey)는 적어도 지금까지는 트럼프 행정부의 보호주의적 수사학이 "물린 것보다 더 짖는 것"이라고 말했습니다.

정책 우려는 11월 중간 선거를 앞두고 중심 무대가 될 것이며 투표를 앞둔 달은 불안정할 수 있습니다. 투자 조사 기관인 CFRA의 수석 투자 전략가인 Sam Stovall에 따르면 1946년으로 거슬러 올라가는 중간 선거 기간 동안 S&P 500 지수는 10월 31일까지 6개월 동안 평균 1% 이상 하락했습니다. 대통령 임기 1기에 치러지는 중간고사에서는 평균 3% 하락합니다.

2018년에 대해 더 약세 전망을 제시해야 하는 경우가 있으며, 우리는 그것을 인정하지 않는 것을 꺼릴 것입니다. 시장은 6~9개월 전에 개발 상황에 반응하는 경향이 있기 때문에 경제와 이익에 대한 좋은 소식은 2017년 하반기의 강력한 시장 상승에 반영되었을 수 있다고 리서치 앤 머니-더그 램지(Doug Ramsey) CIO는 말합니다 관리 회사 Leuthold Group. "이윤은 대단했습니다. 즐기십시오."라고 그는 말합니다. "하지만 시장은 몇 달 전에 대가를 지불했음을 기억하십시오. 다른 송장을 제출하지 마십시오." 램지는 연준의 통화 완화가 끝나면서 주가를 끌어올릴 자금이 경제에 충분하지 않을 가능성이 있다고 말했습니다. 그는 S&P 500이 최근 수준에서 약 6% 하락한 2550에서 올해를 마감할 수 있다고 믿습니다.

우리는 시장에 기회가 많이 남아 있다고 생각하지만, 게임의 이 단계에서 플레이북은 당신을 놀라게 할 것입니다. 일반적으로 이러한 장기 강세장에서 투자자들은 주식과 관련된 채권 보유량을 늘리거나 필수 소비재, 통신 회사 및 유틸리티를 만드는 회사를 포함하여 보다 방어적인 주식 섹터로 끌릴 수 있습니다. 그러나 금리가 인상됨에 따라 주식 시장의 채권 및 고수익 "채권 대리인"이 하락하고 일부 필수 소비재 기업도 변화하는 소비자 취향과 경쟁자의 침입으로 인해 휘청거리고 있기 때문에 지금은 적절한 요청이 아닐 수 있습니다.

채권에 보유하고 있는 돈의 경우 금리 변동에 덜 민감한 더 짧은 쪽의 만기를 고려하십시오. 강한 경제는 신용 품질과 관련하여 약간 더 많은 위험을 허용하여 국채보다 기업 부채를 선호합니다. 한 가지 좋은 방법은 Vanguard 단기 투자 등급입니다. (기호 VFSTX), 수익률 3.0%로 우리가 가장 좋아하는 무부하 펀드 목록인 Kiplinger 25의 회원입니다. 변동 금리 은행 대출 펀드로 연준의 금리 인상을 활용하고 시장 금리에 따라 금리가 상향 조정되는 단기 대출에 투자하십시오. 우리는 Fidelity Floating Rate High-Income을 좋아합니다. (FFRHX), 수익률 3.5% 또는 PowerShares 선순위 대출 포트폴리오 (BKLN, $23), 수익률 3.9%. 상장지수펀드는 Kiplinger ETF 20의 일원입니다.

주식의 경우 경제에 민감한 산업, 기술 및 에너지 기업은 물론 필수적이지 않은 소비재 또는 서비스를 제조하거나 제공하는 기업과 같은 주기적인 기업부터 시작하십시오.

산업 기업은 무역 관세로 인해 가장 큰 손실을 입지만 기반 시설, 국방, 기업 작업 공간 및 장비에 대한 지출 증가로 이익을 얻을 것입니다. 피델리티 MSCI 산업 지수 (FIDU, $39) Kip ETF 20 회원사는 상위 보유 종목 중 탐색할 가치가 있는 두 가지 주식을 포함합니다. Boeing (BA, $351) 및 Honeywell International (HON, $148).

에너지주는 아직 유가의 강력한 상승을 따라잡지 못했지만 그 동안 매력적인 배당금을 지급하고 있으며 고전적인 인플레이션 헤지 수단입니다. Marathon Petroleum Corp.을 포함한 정유업체 (MPC, $80) 및 Valero Energy (VLO, $121), 미국 원유 수출 증가의 혜택. 올해 초 세금 불확실성으로 무너진 Master Limited Partnership은 지금은 거래처럼 보입니다. (더 많은 에너지 선택은 포트폴리오에 활력을 불어넣는 주식을 참조하십시오.)

시장은 아직 기술주에 신음하지 않았으며, 당신도 그렇게 해서는 안 됩니다. FBB Capital의 Bailey는 "클라우드 컴퓨팅, 전자 상거래, 스트리밍 미디어 및 온라인 광고는 지속 가능한 주제입니다. Alphabet와 같은 팬이 좋아하는 음악과 잘 어울립니다. (구글, $1,070). 기술 부문이 미국 기업의 증가하는 자본 지출 예산의 상당 부분을 차지함에 따라 주요 이름이 아닌 이름도 번창할 것입니다. Bailey, 반도체 제조업체 Microchip Technology 추천 (MCHP, $93). 또는 ON Semiconductor를 고려하십시오. (켜짐, $24). Fidelity Select Technology Portfolio의 노련한 팀 (FSPTX)는 지난 10년 중 8년 동안 펀드의 벤치마크를 능가했습니다.

지출할 돈이 있는 소비자에게 서비스를 제공하는 회사는 급여가 늘어나고 집값이 상승하고 401(k) 잔액이 가계를 더 부유하게 느끼게 함에 따라 계속해서 번영해야 합니다. 소비자 임의 선택 섹터 SPDR ETF의 상위 보유 종목 (XLY, $105) Amazon.com 포함 (AMZN, $1,574) 및 월트 디즈니 (DIS, $104).

재무 부문은 견실한 실적을 보여왔으며 강력한 경제 및 금리 인상 환경에서 계속 번창해야 합니다. 금융 선택 부문 SPDR (XLF, $28)는 포트폴리오에 은행, 보험사 및 자산 관리자를 보유하고 있는 광범위하게 분산된 Kip ETF 20 멤버입니다. 그것의 최고 은행 보유는 대규모 자금 센터 기관에 집중되어 있습니다. SunTrust 은행 (STI, $69)는 플로리다, 조지아, 테네시 및 버지니아에 중점을 둔 지역 기업입니다.

소규모 기업이 선호하는 지표인 Russell 2000 지수가 올해 지금까지 6.4% 상승했으며 최근에는 최고가를 경신하는 등 규모 면에서 소규모 회사의 모멘텀이 있습니다. 소규모 기업은 법인세 인하로 큰 혜택을 받고 있으며 수입이 대부분 내수이기 때문에 대부분 관세 면제 대상입니다. Kip 25의 뛰어난 몇 가지를 고려하십시오. T. Rowe Price QM 미국 소형주 성장주 (PRDSX) 및 T. 로우 프라이스 스몰캡 가치 (PRSVX).

미국 이외의 세계를 무시하지 마십시오. 주식 포트폴리오의 최소 30%는 해외 보유 주식에 있어야 하며 채권 할당의 일부도 있어야 합니다. 7개의 슈퍼 해외 펀드와 5개의 훌륭한 해외 주식을 할인된 가격에 판매하여 권장 사항을 확인하십시오.

마지막으로 수프 투자를 고려하십시오. 기존 주식 또는 채권 제공 이외의 포트폴리오. 주식 시장이 요동칠 때 지그재그로 움직이는 이러한 대체 투자는 좋은 분산 자산이며 주식 시장 하락에 대한 귀중한 방어 수단이 될 수 있습니다. DoubleLine Strategic Commodity Fund N을 통한 인플레이션 헤지 (DLCMX) 또는 IQ Merger Arbitrage ETF로 인수 대상에 투자 (MNA, $31), 저변동성 전략이 있습니다.