“온라인으로 쇼핑할 수 있는데 왜 쇼핑몰에 가죠?”

싱가포르와 전 세계의 분석가와 시장 평론가들은 전자 상거래가 대중화된 이후 지난 몇 년 동안 소매 부동산 투자 신탁(REITs)에 대한 암울한 그림을 그려왔습니다. .

그러나 우리는 쇼핑몰이 여기에 있다고 생각합니다. 생각해 보세요. 쇼핑몰에 마지막으로 발을 들인 것이 언제였습니까? 제 추측으로는 아마 이번 주 중이 될 것 같습니다.

요점은 우리는 여전히 쇼핑몰에서 Uniqlo와 같은 매장을 방문하는 것을 좋아하고 중학생 아이들은 나중에 맥도날드를 애용하면서 영화관에서 시간을 보내는 것을 계속 즐길 것입니다!

물론 이러한 우려가 부당한 것은 아닙니다.

투자자들은 재정적으로 안정적이고 현금이 풍부한 후원자가 지원하며 경영진이 발자취를 유치하기 위해 의상을 지속적으로 혁신하기 위해 노력하고 있는 REITs를 사는 것이 현명할 것입니다.

가장 크고 가장 잘 알려진 두 개의 리테일 리츠인 CapitaLand Mall Trust, CMT(SGX:C38U)와 Frasers Centrepoint Trust, FCT(SGX:J69U)가 떠오릅니다. 둘 다 최근 2019년 1분기 실적을 발표했습니다.

이 기사에서는 성장 잠재력, 관리 및 가치 평가 측면에서 두 가지를 모두 평가하여 2019년에 어느 것이 투자자에게 더 나은 거래를 제공하는지 확인할 것입니다.

몇 가지 기본 숫자부터 살펴보겠습니다.

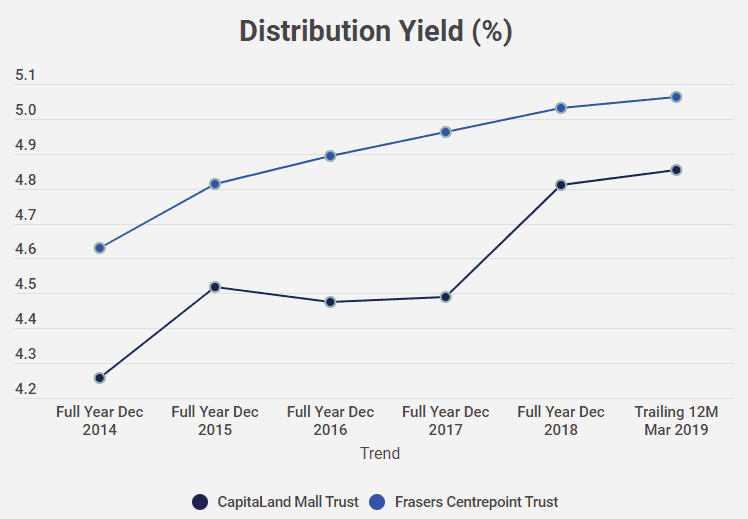

2019년 1분기 결과에서 두 REIT의 DPU(Distribution Per Unit) 및 분배 수익률은 다음과 같았습니다.

4.8% 및 5.0% 분배 수익률은 배당금 또는 소득 투자자에게 인상적이지 않지만 장기적으로 가치를 잃을 가능성이 매우 낮은 고품질의 매우 안정적인 REIT입니다.

그럼에도 불구하고, 그들은 지난 몇 년 동안 수익률을 높여 왔으며 일부 투자자를 끌어들일 것입니다. FCT의 배당 수익률 증가가 CMT의 배당 수익률에 비해 더 일관적이라는 점은 주목할 가치가 있습니다.

모든 REIT의 성공은 포트폴리오 내에 어떤 부동산이 있는지뿐만 아니라 관리자가 임대 소득의 지속 가능성을 보장하는 방법입니다. 리테일 리츠의 경우 우수한 부동산 관리자는 임차인과 쇼핑객을 행복하게 유지하면서 임대료를 높이는 동시에 높은 비율의 쇼핑객 트래픽을 지속적으로 유치할 수 있어야 합니다.

이것은 다양한 요인을 통해 수행됩니다. 그 중 일부는 여기에서 평가하고 비교할 것입니다.

첫째, 세입자가 소매 리츠의 수익을 주도하기 때문에 좋은 관리는 쇼핑몰의 높은 점유율을 유지하면서 임대료를 지속적으로 인상해야 합니다.

FY2018 결과를 보면 CMT는 FY2017 이후 유지되는 평균 0.7%의 임대료 인상과 99.2%의 총 포트폴리오 점유율을 가지고 있음을 알 수 있습니다. 반면 FCT는 평균 임대수익률이 3.2%, 점유율이 2017년 92.0%에서 94.7%로 높아졌다.

둘째, 두 쇼핑몰 모두 AEI(자산 강화 이니셔티브)에 착수했습니다.

이것은 쇼핑몰에서 "리노베이션"을 완료했다고 말하는 멋진 방법일 뿐입니다. CMT의 2018년 연례 보고서에 따르면 목표는 "방문자 트래픽을 유도하고 쇼핑 경험을 향상하며 소매업체를 위한 가치를 창출하는 것"입니다.

예를 들어 Northpoint City의 쇼핑객 트래픽이 11.5% 증가한 FCT FY18 보고서에서 이를 바로 확인할 수 있습니다. 이것은 주로 North Wing의 AEI 완료로 인한 것입니다. 사실 저처럼 북한에 머물다보면 숫자에 의존하지 않고도 육안으로 그 차이를 알 수 있어요!

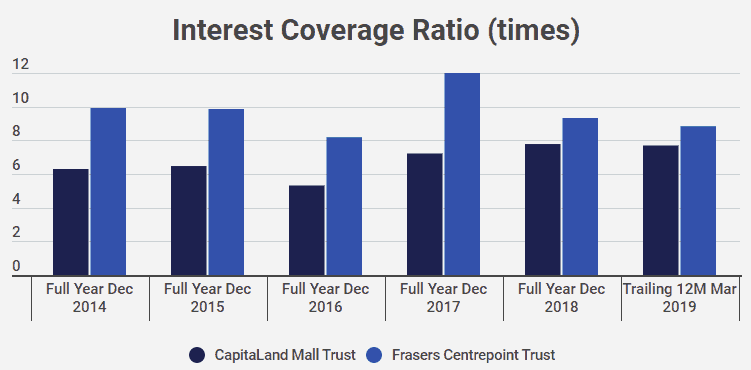

마지막으로, 많은 사람들은 REIT 관리자가 자신의 위치를 과도하게 활용하는 것을 원하지 않기 때문에 REIT의 기어링 비율을 보고 싶어합니다. 그러나 싱가포르에서 REITs는 45%의 기어링 제한으로 제한되어 있으므로 그들이 부담하는 부채에 대해 너무 많이 걱정하지 않을 것입니다.

내가 주목하고 싶은 중요한 것은 우리 매니저들이 부채를 반드시 갚을 수 있는 충분한 자금이 있는지 여부입니다. 그래서 이자보상배율을 알아보도록 하겠습니다.

이 비율은 부채를 충당해야 하는 소득을 나타냅니다.

보시다시피, 두 소매 REIT 관리는 연간 부채 상환에 비해 높은 연간 수입을 잘 유지해 왔습니다. 예를 들어, 2019년 1분기에 FCT는 부채를 충당할 수 있는 소득의 8.8배를 기록했지만 CMT는 7.7배였습니다. Investopedia의 지침에 따라 이자 적용 범위를 3배 이상으로 목표로 하고 있습니다.

두 REIT는 소매 환경이 변화하고 있음을 잘 이해하고 있습니다. 그래서 AEI를 시작하고 쇼핑몰에서 소비자 경험을 재고하는 중입니다.

CMT와 FCT가 지배적인 시장 지위를 유지하고 계속 성장하기 위해 만들고 있는 몇 가지 주요 변경 사항을 살펴보겠습니다.

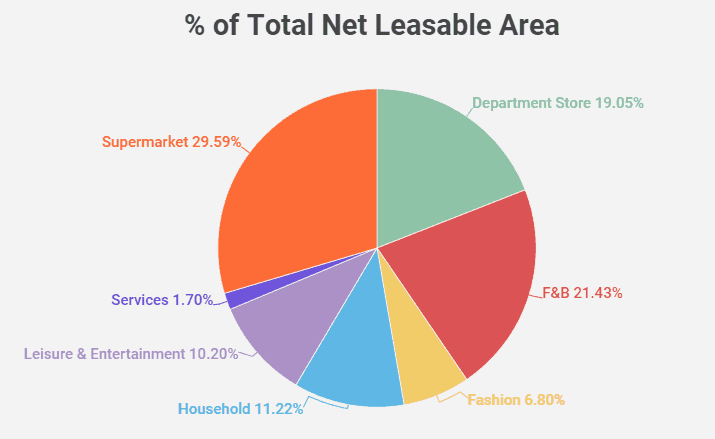

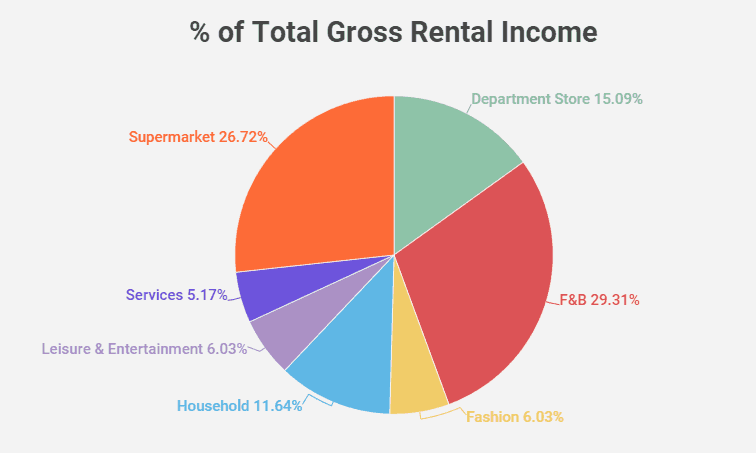

FCT의 경우 AEI, 인수 및 적극적인 임대 관리의 3가지 경로를 통해 성장이 이루어집니다. 너무 멋진 것은 없습니다. 그들은 목표 시장이 대중 시장을 구성하는 심장부와 가정이라는 것을 이해합니다. 따라서 Cold Storage, Kopitiam, NTUC 및 Uniqlo와 같은 앵커 테넌트가 NLA(Net Leasable Area) 및 GRI(총 임대 소득)의 대부분을 구성합니다.

FCT 성장의 대부분은 대중 시장 소비자 요구를 충족하기 위해 테넌트 구성을 지속적으로 최적화하는 형태로 이루어집니다. 그러나 FCT는 후원자인 Frasers Property Limited의 Waterway Point 및 Northpoint City South Wing 인수로 인해 성장할 것입니다. (2019년 5월 16일 업데이트:FCT는 Waterway Point를 인수할 수 있는 권리를 발행하고 있음 - DPU 획득에 따른 인수로 인용)

CMT의 경우 상황이 약간 다릅니다. 그 관리자들은 소비자의 취향과 요구와 관련성을 유지하기 위해 몇 가지 과감한 조치를 취하고 있습니다. 독특한 경험을 통해 차별화하는 것이 목표입니다. 연례 보고서는 "혁신", "옴니채널" 존재, 그리고 기술을 사용하여 더 많은 라이프스타일 경험과 경험 기반 플랫폼을 제공하고자 하는 것에 대해 많은 것을 이야기합니다.

예를 들어, CMT는 "NomadX"라고 불리는 Plaza Singapura의 "피지털"(물리적 + 디지털) 소매 공간을 설계했습니다. 이 공간은 Taobao 콘센트와 같은 "플러그 앤 플레이" 개념 매장을 특징으로 합니다. 새로 단장한 Funan 쇼핑몰은 자동화 기술과 경험적 개념을 기존 쇼핑몰에 통합한 또 다른 좋은 예입니다.

예를 들어, CMT는 "NomadX"라고 불리는 Plaza Singapura의 "피지털"(물리적 + 디지털) 소매 공간을 설계했습니다. 이 공간은 Taobao 콘센트와 같은 "플러그 앤 플레이" 개념 매장을 특징으로 합니다. 새로 단장한 Funan 쇼핑몰은 자동화 기술과 경험적 개념을 기존 쇼핑몰에 통합한 또 다른 좋은 예입니다.

보시다시피, CMT와 FCT는 성장을 위해 매우 다른 일을 하고 있습니다. 그러나 CMT는 StarPay(2018년 출시), CapitaVouchers, CapitaStar 및 CapitaCard와 같은 프로그램을 통해 "피지탈" 트렌드를 활용하고 고객 및 임차인 충성도를 고정함으로써 수익과 이익에서 더 많은 성장 활주로를 볼 수 있습니다.

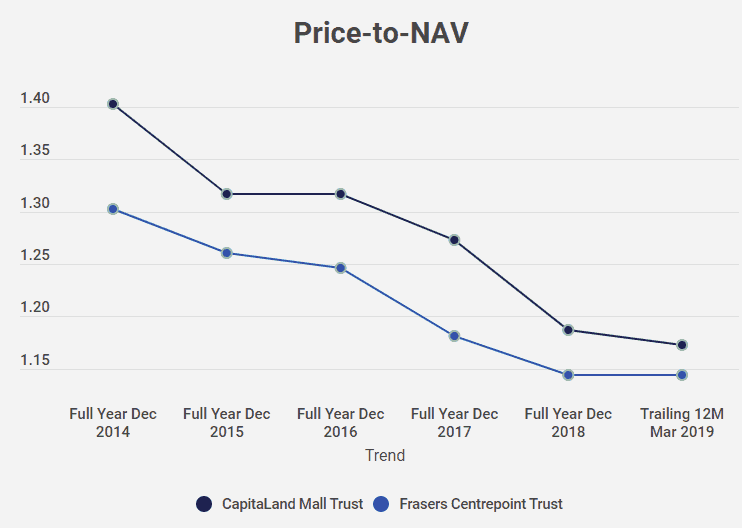

REIT가 저평가되었는지 여부를 평가하는 가장 간단한 방법 중 하나는 Price-to-NAV를 사용하는 것입니다. Price-to-NAV가 1보다 작으면 본질적으로 해당 부동산 포트폴리오의 주당 가치보다 적은 가격으로 REIT를 구매하고 있음을 의미합니다. Dr Wealth의 지지자들은 이 투자 방법에 매우 익숙할 것입니다.

아래에 Shareinvestor.com의 데이터를 사용하여 CMT 및 FCT의 Price-to-NAV 차트를 그렸습니다.

보시다시피, 두 REIT는 모두 Price-to-NAV가 1 이상입니다. 불행히도 이것이 반드시 과대 평가되었다는 의미는 아닙니다. 두 소매 REIT는 매우 안정적이고 강력한 후원자의 지원을 받기 때문에 일반적으로 프리미엄으로 판매됩니다. 그러나 우리는 FCT가 1.14에 불과한 반면 CMT는 1Q2019에 1.17임을 알 수 있습니다. 이것은 FCT가 CMT보다 상대적으로 약간 저렴하다는 것을 의미합니다.

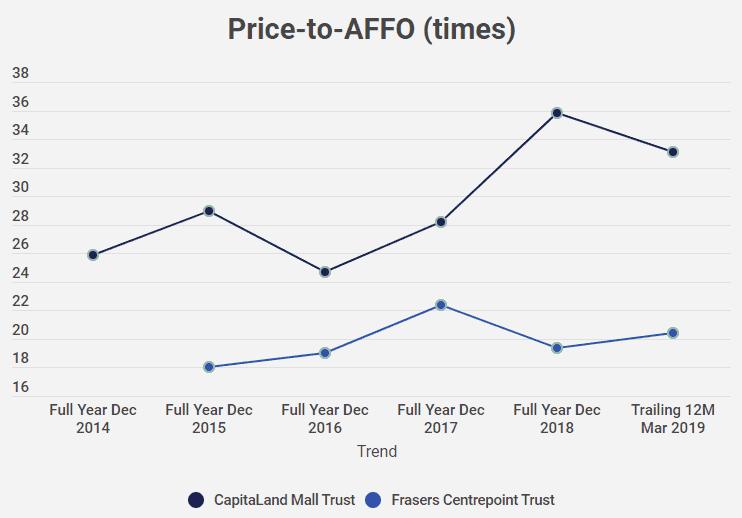

우리가 그것을 볼 수 있는 또 다른 방법은 그들의 Price-to-AFFO를 통해서입니다. AFFO(Adjusted Funds From Operations)는 모든 비용과 자본 지출을 공제한 후 회사에 남아 있는 실제 잔여 현금 흐름을 나타냅니다. 이것은 우리가 주식을 평가할 때 잉여 현금 흐름과 유사합니다.

위의 차트에서 CMT의 Price-to-AFFO도 FCT보다 일관되게 높으며 이는 FCT가 동일한 동종 그룹 내에서 상대적으로 저렴함을 나타냅니다. 이것은 우리의 첫 번째 측정값인 Price-to-NAV와 일치하여 동일한 결론을 얻었습니다.

또한 CMT의 Price-to-AFFO는 2014년 이후로 2019년 1분기에 약 25배에서 현재 33.12배로 상당히 증가했으며, 이는 REIT의 가격으로 지난 몇 년 동안 더 많은 사람들이 주식에 기득권을 가지고 있음을 시사합니다. AFFO가 같은 속도로 성장하지 않는 동안 성장은 훨씬 더 빨랐습니다.

CMT와 FCT는 강력한 재무 상태와 유능한 관리를 갖춘 매우 유사한 두 개의 소매 REIT이지만 투자자가 다른 REIT보다 하나의 REIT를 선호하게 만들 수 있는 몇 가지 주요 차이점이 있습니다.

CMT는 더 중앙에 위치한 지역에서 우세한 반면 FCT는 교외 지역에서 강점을 가지고 있습니다. 잠재적으로 더 높은 자본 및 DPU 성장을 원하는 투자자는 CMT를 고려할 수 있지만 DPU 변동이 더 자주 발생하고 예측할 수 없다는 점을 염두에 두어야 합니다. 반대로 DPU 안정성을 선호하고 느린 성장에 신경 쓰지 않는 투자자는 FCT에 기댈 수 있습니다. 또한 P/NAV 및 P/AFFO를 사용하여 보여 주듯이 FCT가 CMT보다 상대적으로 저렴한 것 같습니다.

궁극적으로 투자자는 REIT에서 가장 가치 있는 것이 무엇인지 자문해야 합니다. 각 "좋은 거래"는 투자자마다 다를 것입니다.

당신이 선택하고 싶은 REIT와 그 이유를 댓글로 알려주세요!

*면책 조항:저자는 CMT와 FCT의 주식을 모두 소유하고 있습니다. 이 기사의 정보는 재정적 조언이 아닙니다. 그것은 본질적으로 일반적이며 귀하에게 특정하지 않습니다. 자신의 투자 조사 및 투자 결정에 대한 책임은 귀하에게 있습니다.