Netlink NBN Trust(SGX:CJLU)는 싱가포르의 차세대 국가 광대역 네트워크(NBN)에 대해 단독으로 지정된 "네트워크 회사"입니다.

전국에 걸쳐 있는 Trust Group의 네트워크는 싱가포르 전역에 고속 인터넷 액세스를 제공합니다. 또한 싱가포르의 NBN을 위한 수동 광섬유 네트워크 인프라를 설계, 구축, 소유 및 운영합니다.

Netlink는 비즈니스 신탁으로 등록되어 있어 차입금에 대한 제한이 없으며 분배 가능한 현금을 100% 배당금으로 지급합니다.

FY18에 지급된 배당금은 주당 4.88싱가포르 센트에 달했으며, 이는 마지막 거래 가격 S$0.90에서 배당금 수익률이 5.4%임을 의미합니다.

비즈니스 모델과 대차 대조표를 기반으로 Netlink NBN Trust는 훌륭한 배당 플레이라고 생각합니다. 이 비즈니스의 2가지 고유한 기능은 다음과 같습니다.

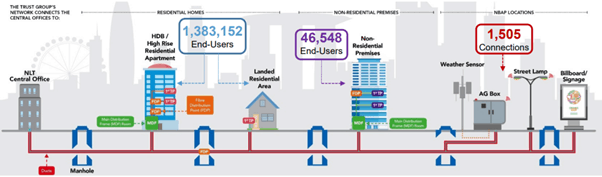

Netlink Trust의 주요 사업 부문은 광섬유 네트워크의 설계, 구축, 소유 및 운영입니다. 최종 사용자 연결을 위한 네트워크 사용과 관련하여 네트워크는 3개의 개별 연결을 제공합니다.

광섬유 네트워크 인프라 외에 Netlink Trust는 다음 부문에서도 사업을 운영하고 있습니다.

나머지 공간을 Singtel에 임대하여 자체 장비 보관

Netlink Trust에 경쟁 우위를 제공하는 3가지 핵심 사항에 중점을 둘 것입니다.

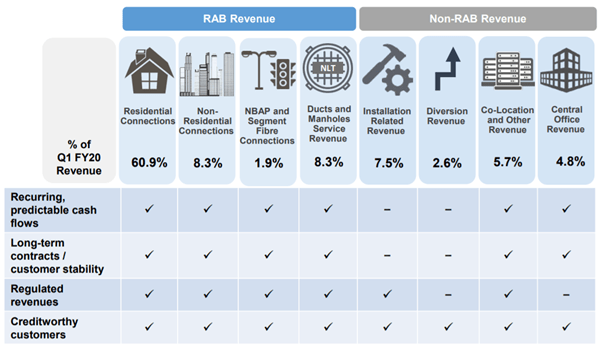

Netlink Trust는 "일회성" 설치 비용과 각 연결에 대한 반복적인 월별 연결 비용으로 구성된 주거용 최종 사용자 연결에서 대부분의 수익을 얻습니다. 또 주목해야 할 점은 매출의 79.4%가 반복적이라는 점이다.

반복되는 79.4% 수익은 IMDA에서 규제하는 RAB(자산 기반 수익) 가격을 기반으로 합니다. 가격은 5년마다 검토되며 다음 검토는 2022년에만 가능합니다. 결과적으로 Netlink Trust는 예측 가능하고 규제된 수익 흐름을 받을 것으로 예상됩니다.

현재 Netlink Trust는 싱가포르에서 전국 주거 지역을 커버하는 유일한 광섬유 네트워크를 보유하고 있습니다. 2019년 9월 기준으로 네트워크에서 지원하는 약 138만 개의 주거용 연결이 있으며 이는 싱가포르의 모든 주거용 주택의 약 90%에 해당합니다.

2009년부터 Netlink Trust(당시 OpenNet으로 알려짐)는 네트워크 인프라 설계 및 구축에 상당한 금액을 투자했습니다. FY19에 네트워크는 10개 이상의 중앙 사무소와 약 93,000km의 광섬유 케이블로 구성됩니다.

동일한 네트워크 범위를 달성하기 위해 그러한 규모의 또 다른 광섬유 네트워크를 구축하는 것은 물류 및 재정적으로 어려운 일입니다. 따라서 유사한 네트워크 생성에 대한 진입 장벽이 높습니다.

경쟁 우위를 확보하는 것도 중요하지만 향후 DPU를 높이려면 비즈니스도 성장할 수 있어야 합니다.

주거 연결은 Netlink Trust 수익의 60%를 차지합니다. 나는 Punggol, Tengah 및 Paya Lebar와 같은 싱가포르에 곧 있을 주택 개발 프로젝트가 몇 개 있기 때문에 이것이 증가할 것으로 예상합니다.

NBAP(Non-Building Address Point) 부문은 아직 초기 단계에 있지만 Netlink Trust는 새로운 기회가 생겼을 때 이를 활용할 수 있는 능력이 있습니다. 특히 싱가포르 정부의 Smart Nation과 같은 새로운 섬유 기반 이니셔티브의 개발에서. 우리가 잘 알고 있는 그러한 이니셔티브 중 하나는 제공되는 핫스팟 및 속도 측면에서 "Wireless@SG"의 업그레이드입니다.

현재 그들은 이미 Smart Nation Platform Project의 "Phase 1"에 참여하고 있으며 향후 몇 년 동안 추가 단계의 네트워크 공급자가 되기 위해 경쟁하고 있습니다. 네트워크 범위가 넓기 때문에 Netlink Trust는 미래의 Smart Nation 이니셔티브를 지원하는 선구자 중 하나라고 생각합니다.

지금까지는 Netlink Trust에 대해 상당히 장밋빛으로 들렸지만 운영에서 발생하는 위험도 고려해야 합니다.

Netlink Trust는 주요 규제 기관이 IMDA인 고도로 규제된 환경에서 운영됩니다. Netlink Trust가 서비스에 대해 청구할 수 있는 가격 조건은 5년마다 IMDA의 검토를 받습니다. IMDA가 수수료를 높이거나 낮출 수 있는 권한이 있기 때문에 이것은 양날의 검입니다. 다음 검토는 2022년으로 예정되어 있으며 이는 투자자들이 주의해야 할 사항입니다.

가능성은 낮지만 향후 정책이나 규제 결과가 운영 및 재무 성과에 중대한 악영향을 미치지 않을 것이라는 보장은 없습니다.

Netlink Trust는 주거 부문에서 지배적인 위치를 차지하고 있지만 비주거용 광섬유 네트워크 공간에서는 그렇지 않습니다. SP Telecom과 같은 소매 서비스 제공업체(RSP)는 싱가포르의 중심 업무 지구와 대규모 비즈니스 단지에 자체 광섬유 네트워크에 투자하기 시작했습니다. (출처 https://www.straitstimes.com/business/companies-markets/sp-telecom-to-build-alternative-fibre-network-with-intelligence 참조)

Netlink Trust는 네트워크 서비스 제공이 허용되지 않으므로 RSP가 자체 광섬유 네트워크를 보유하고 있는 지역에서는 Netlink Trust의 네트워크에 대한 수요가 낮아집니다. 그러나 비주거 연결은 전체 수익의 8%만 차지합니다. 따라서 경쟁업체가 비즈니스의 절반을 "훔쳐가"더라도 전체 수익의 4%에 불과합니다.

Netlink Trust가 운영하는 환경은 기술 변화에 크게 좌우됩니다. 기술의 급속한 발전으로 Netlink Trust의 네트워크는 미래에 쓸모없게 될 수 있으며 경쟁력을 유지하기 위해 네트워크 인프라를 교체 및/또는 업그레이드하는 데 막대한 자본 투자가 필요할 수 있습니다.

이러한 우려 중 하나는 최대 1Gbps의 이론적 속도를 달성할 수 있는 5G 연결의 출시입니다. 5G가 광섬유 기반 고정 광대역 서비스를 대체할 수 있을 것 같았지만 무선 광대역의 한계로 인해 향후 몇 년 동안은 그렇지 않을 것이라고 생각합니다.

사업 신탁으로서 Netlink Trust는 잉여 현금 흐름에 따라 배당금을 분배합니다.

선행 CAPEX로 인한 높은 감가상각으로 인해 DPU가 회계 이익보다 많을 수 있습니다. 따라서 Netlink Trust가 지불금을 유지할 수 있는지 확인하기 위해 수익 대신 현금 흐름을 살펴봅니다.

잉여현금흐름은 회사가 비유동자산에 재투자한 후 발생하는 현금의 양입니다. Netlink Trust가 잉여 현금의 100%를 지불하는 경우 기본적으로 잉여 현금 흐름 공식을 사용하여 현재 배당금 지급이 지속 가능한지 결정할 수 있습니다. 공식은 다음과 같습니다.

잉여 현금 흐름 =영업 활동 현금 – 자본 지출

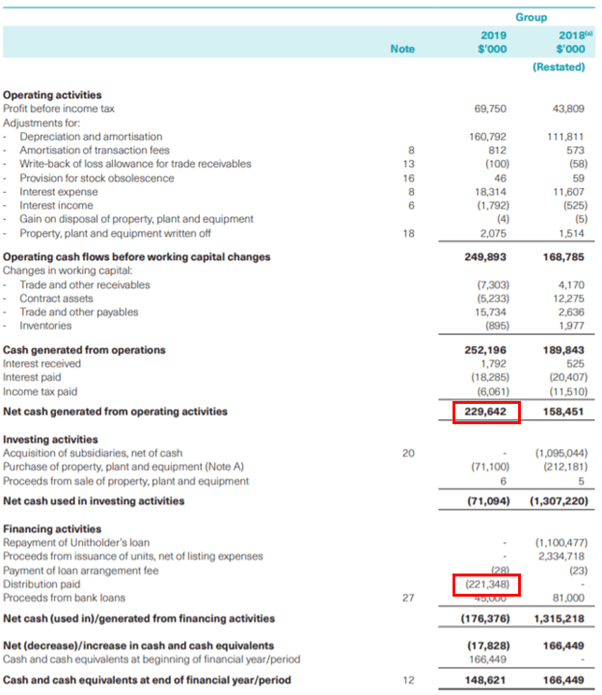

FY19 연례 보고서에서 운영 활동으로 창출된 순 현금은 2억 2960만 싱가포르 달러입니다. FY19의 Capex는 7,110만 달러입니다. . 따라서 차이를 찾아 1억 5,850만 달러의 잉여 현금 흐름을 확보했습니다.

이제 주주에게 지급되는 배당금을 살펴보겠습니다. FY19에 지급된 분배금은 2억 2,130만 싱가포르 달러입니다. .

얼핏 보기에는 좀 과한 것 같아서 Annual Report를 자세히 들여다보면 Note 34에서 답을 찾았습니다.

FY18의 S$1억 2,620만의 분배액은 2019 회계연도에도 계산되었으며 단위당 2.44센트의 실제 FY19 분배는 9500만 싱가포르 달러입니다. FY19의 총 DPU는 4.88센트였습니다(즉, 단위당 나머지 2.44센트는 FY20에 지급됨). 따라서 FY19 현금 흐름의 총 분배액은 1억 9010만 달러입니다. .

따라서 연간 보고서에서 총 분배액이 잉여 현금 흐름을 약 3천만 달러 초과한 것으로 나타났습니다. . 위의 정보를 바탕으로 배당금 지급이 지속 불가능한 것으로 보입니다. 그러나 결론을 내리기 전에 재정의 다른 요소를 살펴보겠습니다.

가까운 시일 내에 신용 위험이 될 수 있는지 여부를 확인하기 위해 그들의 부채를 살펴봅니다. 부채 상환에 어려움을 겪고 있는 회사에 투자하고 싶은 사람은 없습니다.

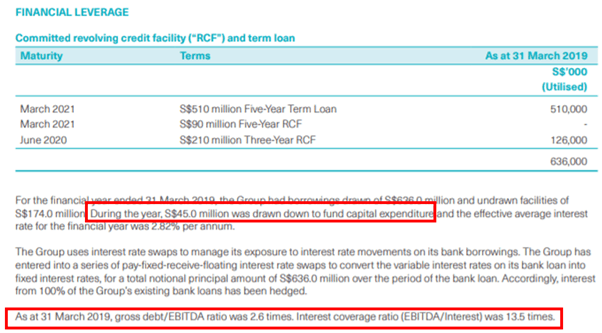

총 부채/EBITA는 2.6배입니다. 관심 커버도 13.5x로 상당히 높습니다. . 제 생각에 Netlink의 대차대조표는 여전히 매우 건전하고 배당금 지급을 지원할 수 있습니다.

또한 Netlink Trust가 4,500만 달러의 추가 부채를 지고 있음을 지적하고 싶습니다. 자본 지출을 충당하기 위해. 이것이 그들이 FCF보다 더 많은 돈을 지불할 수 있었던 이유일 수 있습니다.

경영진은 아마도 2.82%의 매우 낮은 이율로 부채를 사용하여 CAPEX를 조달하는 것이 주머니에서 현금을 꺼내는 것보다 더 효율적이라고 느꼈을 것입니다.

다시 말해 싼 돈이다.

이를 더 잘 설명하기 위해 10년 프로젝트를 위해 값비싼 기계에 투자해야 한다고 상상해 보십시오. 기계 비용을 지불하는 것 외에도 기계에 지불한 가격에 포함되지 않은 유지 관리 비용 및 기타 기타 항목을 고려해야 합니다. 이것은 장기 프로젝트를 위해 막대한 자본을 사전에 투입했기 때문에 재정에 흠집을 내고 현금 흐름에 영향을 미칠 수 있습니다.

따라서 이 기계를 구입하는 데 부채 융자를 사용하는 것이 더 합리적입니다. 이 기계를 사용하면 운전 자본이 확보되어 비용이 들 수 있는 이자보다 더 나은 수익을 얻을 수 있기 때문입니다.

배당금 플레이의 경우 배당금 지급의 지속 가능성만 바라보는 것이 아닙니다.

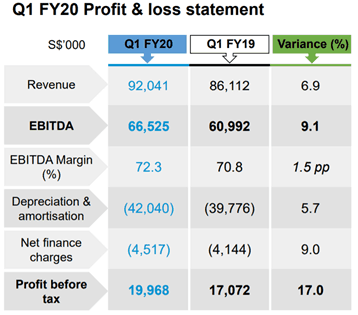

배당 성장에 주목하는 것도 중요하다. Netlink Trust가 배당금을 지속적으로 늘리기 위해서는 그들이 가져야 할 중요한 요소는 수익 성장입니다. 2020 회계연도 1분기 결과는 매우 유망하며 성장 영역을 고려하고 설비 투자가 약 $60-$80mil로 일정하다고 가정할 때 Netlink Trust가 수년 동안 배당금을 지속적으로 늘릴 수 있다고 확신합니다.

Netlink Trust는 광범위한 인프라 네트워크에서의 경쟁 우위로 인해 흥미로운 배당금 플레이로 경쟁업체가 진입하기가 매우 어렵습니다. 네트워크를 계속 업그레이드하고 개선함으로써 자연스러운 진입 장벽이 생깁니다.

나는 두 가지 측면에서 그들의 성장 전망에 대해 낙관적입니다. 증가하는 주거용 광섬유 연결(경상 수익) 및 NBAT 부문의 기회

그들의 견고한 균형은 투자자들에게 높은 증가 확률로 배당금을 유지할 수 있다는 확신을 줍니다.

물론 투자자는 비즈니스 위험, 특히 이 투자 논문의 급격한 변화를 초래할 수 있는 기술적인 측면에서 주의해야 합니다.

나는 또한 FCF를 초과하고 배당금을 지불하기 위해 추가 대출을받은 경영진에게 의심의 이익을주었습니다. 그러나 투자자들은 상당한 양의 차입금이 향후 배당금을 조달하는 데 사용되는 경우에도 주의해야 합니다. 미래의 돈을 사용하여 돈을 지불하는 것은 확실히 장기적으로 지속 가능하지 않습니다.

0.90달러의 현재 가격에서 Netlink Trust는 약 5.4%의 배당 수익률로 변환되어 해자가 있는 탄력적인 배당 플레이에 매력적입니다.

건배.

면책조항:Moss Piglet은 $0.81에 처음 시작된 이래 Netlink Trust에 귀속되었습니다.

이와 같은 투자 논문을 이해하고 생각해 내는 데 필요한 기술은 조기 퇴직 마스터 클래스 과정의 고유한 부분입니다. 안정적이고 조기 퇴직을 보장할 수 있는 방식으로 배당주를 선택하는 방법을 이해하는 데 어려움을 겪고 있다면 여기에서 좌석을 등록하고 궁금한 점을 질문할 수 있습니다.