대부분의 사람들은 장난감이 지배했던 어린 시절의 일부를 기억할 것이기 때문에 장난감은 모든 사람의 삶에서 없어서는 안될 부분입니다. 장난감은 활동적인 놀이와 가상의 길을 제공했으며 어린이와 성인 모두에게 계속 사랑받고 있습니다. 세계의 주요 장난감 회사는 수십 년 동안 인기 있는 장난감 브랜드로 수백만 명의 어린이를 생산하고 즐겁게 해왔습니다. 홍콩에는 주요 백화점에 장난감을 공급하고 인지도 있는 브랜드 프랜차이즈를 보유한 두 개의 장난감 회사가 있습니다. 오늘은 이러한 회사 중 한 곳에 집중해 보겠습니다.

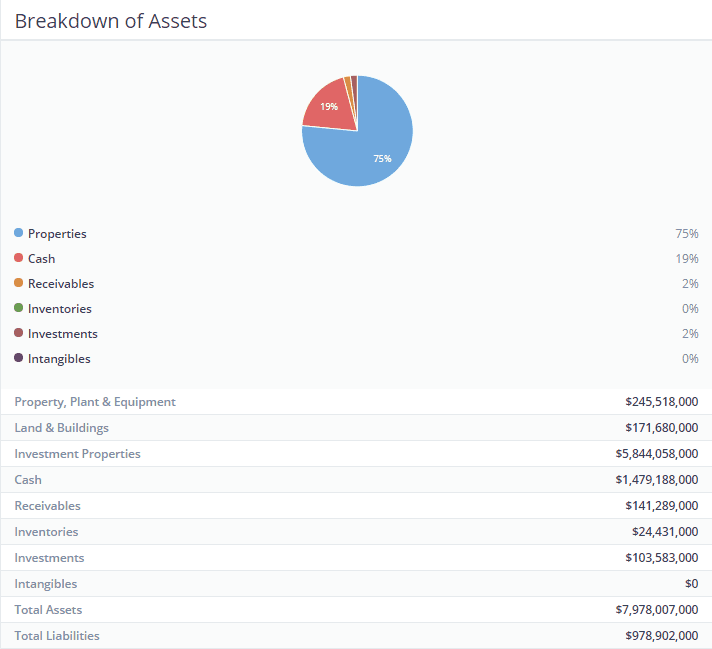

Playmates Holdings Limited(SEHK:0635)는 부동산 투자, 포트폴리오 투자 및 장난감의 세 가지 주요 부문으로 구성된 투자 지주 회사입니다. 그룹의 주요 부동산 투자에는 "Toy House라는 상업용 건물이 포함됩니다. ” 홍콩의 100 Canton Road, Hillview의 21-23A MacDonnell Road, 그리고 1 Tin Hau Road의 Playmates Toy Factory, Tuen Mun에 있습니다. 이러한 부동산은 임대 수입을 얻기 위해 임대되며 Savills Property Management Limited에서 관리합니다.

연결실체의 포트폴리오 투자는 상장지분과 운용펀드에 대한 투자로 구성되어 있습니다. 2019년 6월 30일 현재 이 포트폴리오의 공정 시장 가치는 HK$8,680만이며, 포트폴리오의 목표는 배당금과 이자 소득뿐만 아니라 꾸준한 시세차익을 창출하는 것입니다.

Playmates Toys 부문은 Playmates Toys Limited(SEHK:0869)로 HKSE에 별도로 등록되어 있으며 Rise of the Teenage Mutant Ninja Turtles("TMNT"), Ben 10, Power Players 및 Pikwik과 같은 몇 가지 인기 있는 장난감 프랜차이즈를 소유하고 있습니다.

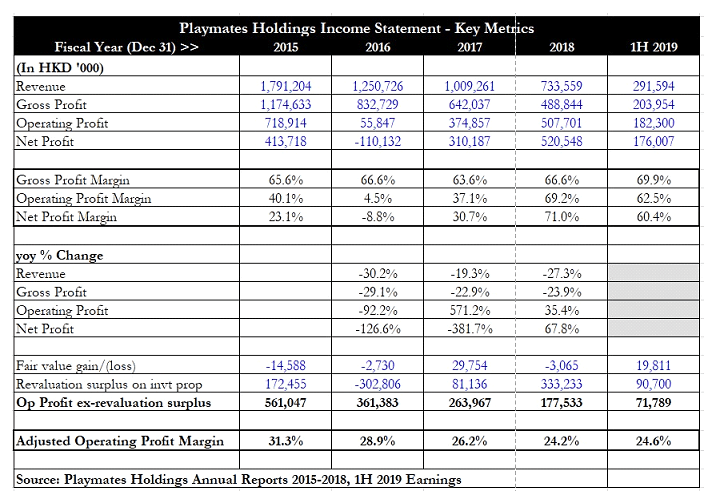

Playmates Holdings의 재무는 실제로 꽤 흥미로워 보입니다. 수익은 지난 4년 동안 지속적으로 감소했지만 영업 이익은 실제로 상당히 변동이 심했으며 지난 2년 동안 증가했습니다. 순이익은 4년 중 3년이 흑자를 기록하는 등 2016 회계연도에 적자를 기록하는 등 변동이 심했습니다.

손익 계산서가 두 가지 주요 숫자에 의해 영향을 받은 것으로 나타났습니다. "투자 부동산에 대한 재평가 잉여 " 및 "손익-공정가치 측정 금융자산의 순이득/(손실) ".

전자는 공정 가치 공개에 대한 요구 사항으로 그룹이 보유한 자산의 연간 재평가와 관련되며, 후자는 Playmates Holdings가 보유한 기초 증권의 주가 및 공정 가치의 움직임과 관련됩니다.

손익 계산서에서 이 두 항목을 조정한 후, 조정 영업 마진은 핵심 영업 마진이 FY 2015의 31.3%에서 FY 2018의 24.2%로 감소하고 있음을 보여줍니다. 2015 회계연도 5억 6100만 홍콩달러에서 2018 회계연도 1억 7750만 홍콩달러로.

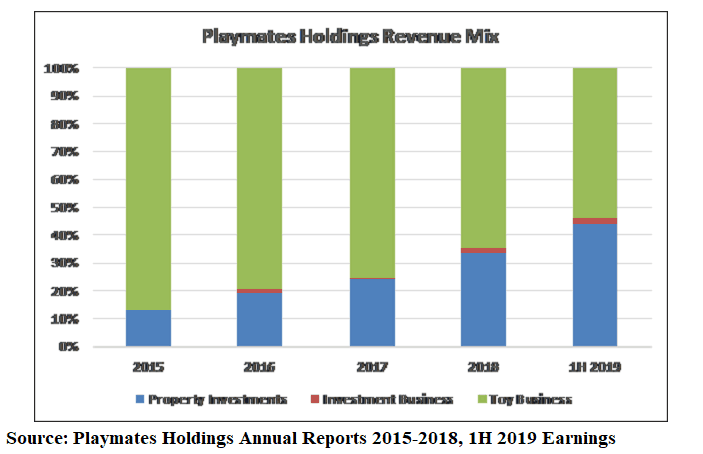

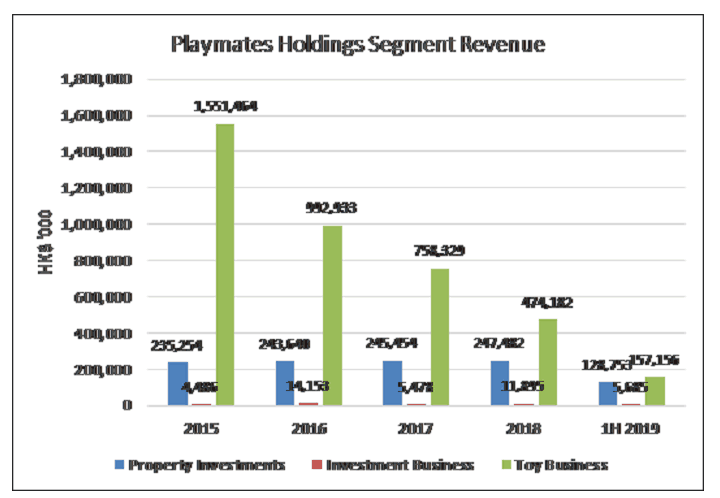

이를 더 잘 이해하기 위해 각 부문이 기여한 수익의 조합을 살펴보았습니다. 위의 표는 부동산 투자의 기여도가 2015 회계연도 13.1%에서 2019년 상반기 44.2%로 증가하고 있음을 분명히 보여줍니다. 반면에 장난감 사업은 수익 기여도가 2015년 10월부터 2019년까지 감소했습니다. 같은 기간 86.6%에서 53.9%에 불과합니다. 우리는 Playmates Holdings가 장난감 회사에서 자산 지주 회사로 점차 변모하는 것을 목격하고 있습니다.

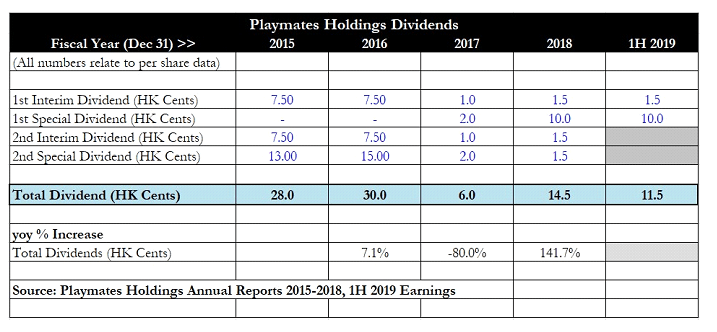

배당 측면에서 Playmates Holdings는 매우 일관성이 없었습니다. 회계연도 2015년과 2016년에는 적절한 수준의 연간 배당금이 지급되었지만 그룹이 2016년 회계연도에 손실을 보고한 후 회계연도 2017년에는 겨우 HK 6센트로 급락했습니다. 전체 그룹 순이익과 2019년 상반기 총 중간 및 특별 배당금은 일정하게 유지되었습니다. 부동산 부문이 좋은 실적을 낸다면 2019년 하반기에도 배당금 회수가 계속될 가능성이 높아 보인다.

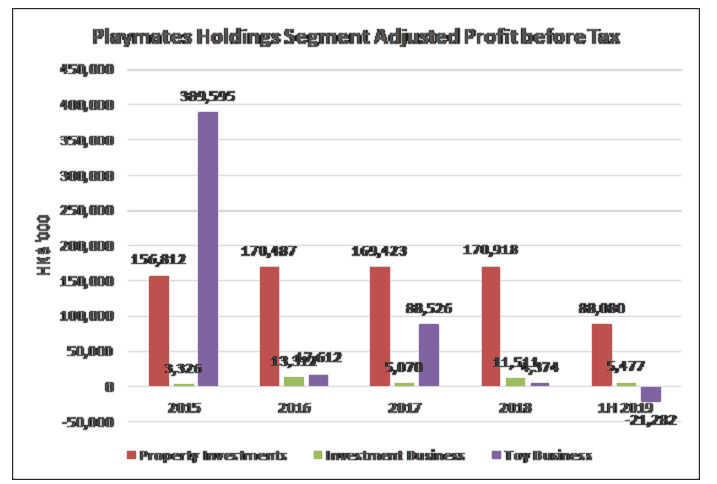

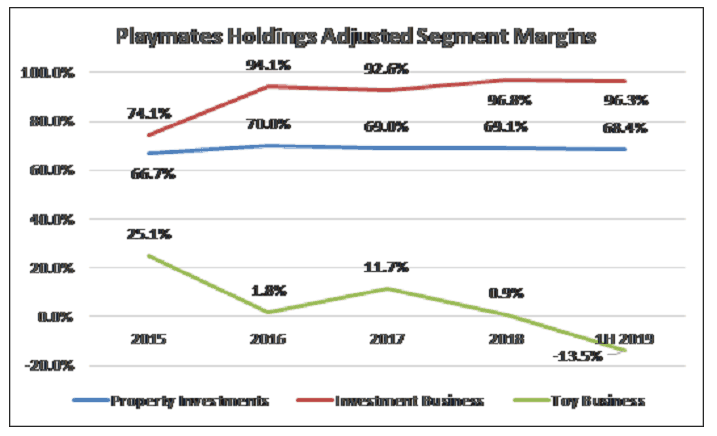

부동산 투자 부문은 주로 부동산 보유의 공정 가치 변동으로 인해 수익보다 높은 세그먼트 이익을 정기적으로 게시합니다. 장난감 사업 매출은 지난 4년 동안 뚜렷한 감소 추세를 보이고 있습니다.

부동산 투자에 대한 조정 세그먼트 세전 이익(PBT) 마진은 약 65%에서 70%를 유지했으며 재평가 금액을 제외하면 상당히 일관적입니다. 이 부문은 그룹이 의존할 수 있는 안정적인 수익원과 지속 가능한 마진을 가지고 있습니다. 반면에 장난감 사업은 몇 년 동안 쇠퇴의 길을 걸어왔습니다. 매출은 2015 회계연도 15억 5000만 홍콩달러에서 2018 회계연도 4억 7400만 홍콩달러로 급격히 떨어졌을 뿐만 아니라 순이익도 최고 3억 8960만 홍콩달러에서 440만 홍콩달러로 급감했다. 세그먼트 마진은 건강한 25.1%에서 0.9%로 하락했습니다.

2019년 상반기 매출은 3억 1,400만 홍콩달러(연간 기준)로 더욱 감소했으며, 이 부문은 세전 2,130만 홍콩달러의 상당한 부문 손실을 보고했습니다. 이는 장난감 사업이 그룹의 재정을 악화시키기 시작했음을 보여주기 때문에 우려스러운 추세입니다.

비즈니스를 위한 촉매제 측면에서 Playmates Toys의 MD&A(경영 토론 및 분석) 섹션을 보면 향후 비즈니스 계획에 대한 몇 가지 단서가 제공되지만 비즈니스 턴어라운드를 가능하게 하기 위해 이러한 계획이 잘 진행될지는 두고 봐야 합니다.

TNMT는 전 세계적으로 출시되고 있으며 그룹은 Ben 10의 제품 라인 확장을 개발하기 위해 노력하고 있습니다. "ZAG Heroez:Power Players"의 새로운 애니메이션 시리즈는 2019년 말 Cartoon Network에서 데뷔할 예정이며 초기 출하와 함께 장난감. Playmates Toys가 2019년 상반기에 확보한 새로운 마스터 토이입니다. 마지막으로 블록버스터 영화에 맞춰 "고질라 대 콩"을 위한 새로운 전체 토이 라인이 개발되고 있습니다.

2018년에 Toys R Us가 문을 닫았음에도 불구하고 장난감 산업은 놀라울 정도로 회복력을 유지했습니다. 이 산업은 4년 연속 성장을 깨고 2018년에 전년 대비 2%의 소폭 감소를 기록했습니다. Toys R Us가 전체 장난감 판매의 약 10%에서 15%를 차지하는 것을 고려하면 이 2% 하락이 실제로 나타납니다 다시 잡을 수 있는 비즈니스 소매업체의 양. 이것은 장난감에 대한 수요가 여전히 강력하지만 공급망이 강력하게 유지되고 장난감이 원하는 고객에게 전달되도록 보장하기 위해 전면에 나서야 하는 새로운 소매업체가 필요하다는 것을 의미하기 때문에 이를 보는 것은 고무적입니다.

중국, 남미, 아시아와 같은 국가와 지역에서 중산층이 증가함에 따라 점점 더 많은 가족이 장난감에 지출할 가처분 소득이 증가할 것입니다. 지출 성향도 자원 증가에 따라 증가하며, 이는 더 많은 장난감에 대한 장기적 일관된 수요를 창출할 것입니다.

비록 비디오 게임(휴대폰과 아이패드에서)이 이제 더 보편화되고 전통적인 장난감에서 약간의 시장 점유율을 놓고 씨름하고 있지만, 나는 아이들이 여전히 신체 활동에 참여하고 놀아야 하기 때문에 물리적 장난감이 항상 그 자리를 차지할 것이라고 생각합니다. 이는 기술 변화와 혼란에도 불구하고 계속해서 회복력을 유지할 수 있기 때문에 업계에 좋은 징조입니다.

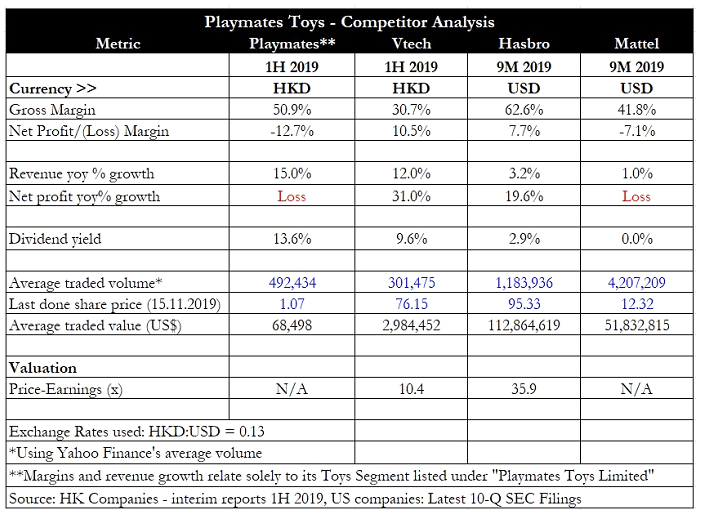

경쟁사 분석을 위해 Playmates Toys Holdings의 숫자를 사용했습니다. 다른 유사한 경쟁업체로는 Vtech Holdings Ltd(SEHK:0303), Hasbro Inc(NASDAQ:HAS) 및 Mattel Inc(NASDAQ:MAT)가 있습니다.

표에서 Playmates는 최근 2019년 상반기 수입에서 51%의 건강한 총 마진을 자랑하며 이는 두 장난감 거인 Hasbro와 Mattel의 중간 지점입니다. 그러나 높은 비용 계층으로 인해 2019년 상반기에 이 사업부가 수익성이 없게 됩니다. Playmates Toys가 어떻게든 수익을 늘릴 수 없다면 이 사업부가 계속해서 수익성이 없을 것으로 보입니다. 모든 플레이어는 업계의 탄력적인 측면을 보여주는 상당한 매출 성장을 보고했습니다.

기업의 주요 리스크는 경기 침체입니다. 이는 소비자 심리와 지출 성향을 위축시켜 가족 수가 줄어들면서 장난감에 대한 수요를 감소시킬 것입니다. Playmates의 부동산 투자 부문의 경우 사업 심리가 약해지면 세입자가 임대료를 더 내기를 꺼릴 수 있으며, 세입자의 사업이 어려움을 겪으면서 경제적 스트레스 기간 동안 공실률도 상승할 수 있습니다.

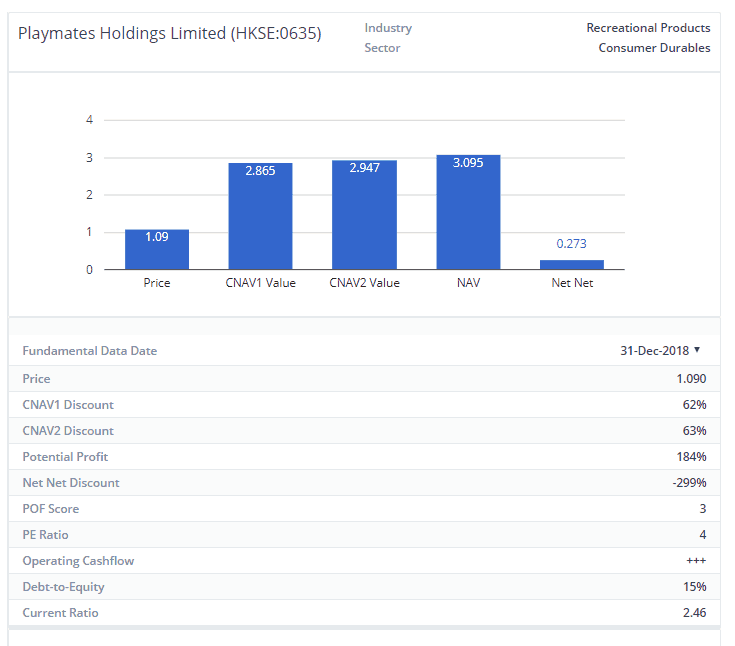

Playmates Holdings의 주당 순자산 가치(NAV)는 약 HK$3.41(2019년 6월 30일 기준)이고 주가는 약 HK$1.07입니다. 주가는 0.31배에 불과해 순자산 대비 70% 할인된 수준이다. 이것은 Toy 부문이 출혈을 일으키기 시작했다는 사실로 설명될 수 있으며 투자자는 그룹이 이 부문에 의해 끌어내리고 있다고 인식할 수 있습니다. 그러나 부동산 부문은 상당히 안정적이며 여전히 수익과 현금 흐름에 기여합니다.

역사적 배당 수익률이 매력적으로 보일 수 있지만 투자자들은 주가가 완구 사업의 추가 하락에 영향을 미치고 있다는 점에 주목해야 합니다. Playmates Holdings가 FY 2018과 동일한 절대 수준의 배당금을 계속 지급할 수 있다는 보장도 없습니다. 역사적으로 볼 때 Playmates Holdings는 이전에 배당금을 삭감할 용의가 있음을 보여주었습니다.

또한 Playmates가 두 개의 목록에 있는 엔터티를 선택하는 이유는 정말 놀랍습니다. 장난감 사업이 스트레스를 받으면서 그룹은 상장 수수료와 규정 준수 비용 측면에서 더 많은 비용을 지불하게 됩니다. Playmates Toys Holdings는 자본 시장을 통해 현금을 조달할 필요가 없기 때문에 Playmates Toys Holdings를 상장 폐지하는 것이 현명한 방법일 수 있습니다.

Playmates Holdings는 장난감 부문의 기여도가 줄어들면서 빠르게 부동산 시장으로 변모하고 있지만, Playmates의 핵심 역량이 아니기 때문에 투자자들은 REIT를 사거나 기존 부동산 개발 회사를 사는 것이 더 나을 것입니다.

다른 사람이 귀하의 아이디어를 작성하게 하는 것의 좋은 점은 엄청난 가치가 있는 다른 관점을 얻을 수 있다는 것입니다. 우리는 개인적인 결정을 내릴 때 스스로에게 헛소리를 많이 하는 경향이 있고 누군가가 당신에게 전화를 걸어 도전하게 하는 것은 소매 투자자로서 당신에게 좋은 일입니다. 나는 모든 사람들이 자신의 투자 논문에서 주요 오류를 지적할 수 있는 것보다 더 지적인 사람들과 함께 있을 것을 강력히 제안합니다. 매우 유익합니다.

계속 진행 중입니다.

나는 우리의 보수적인 순자산가치 전략이 단순히 좋은 자산에 비해 엄청나게 저렴한 가격으로 기업을 사는 것을 목표로 한다고 언급한 바 있습니다. NAV에서 최대 70% 할인이 있습니다. 회사는 귀하가 $0.30의 비용으로 전체 비즈니스를 소유할 수 있다고 말합니다. 그 회사는 여전히 무료로 소유할 수 있습니다. 회사가 저평가되어 있다는 점에는 의문의 여지가 없습니다. 문제는 장난감 수익이 감소하는 회사를 소유할 의향이 있는지 여부입니다. 그래요.

여기에는 3가지 간단한 이유가 있으며 모두 연결되어 있습니다.

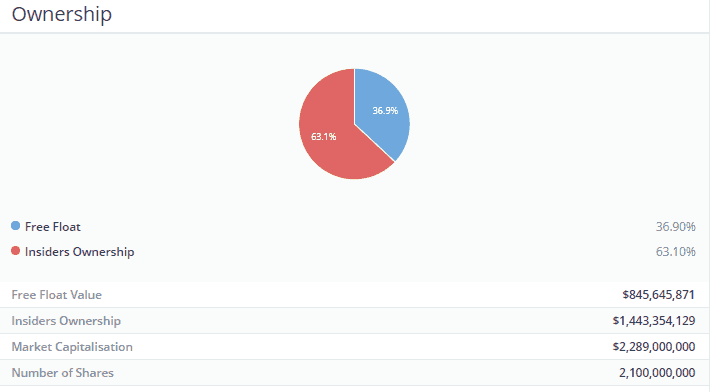

내부자는 회사 내 지분의 63.1%를 소유하고 있습니다. 이것은 무엇을 알려줍니까? 저에게 이것은 우리가 경영진과 같은 배에 있다는 것을 의미합니다. 그들은 게임에 스킨을 가지고 있으며 회사가 망하면 망하는 것은 우리뿐만이 아닙니다. 이는 경영진이 취한 조치가 소매 주주의 이익과 일치하지 않을 경우 실제로 이익이 되지 않을 가능성이 더 높다는 것을 의미합니다. 내가 타고 있다면 주주들이 타고 있는 배를 침몰시키지 않을 것입니다. 이는 수익률 부문에서 잘 입증되었습니다.

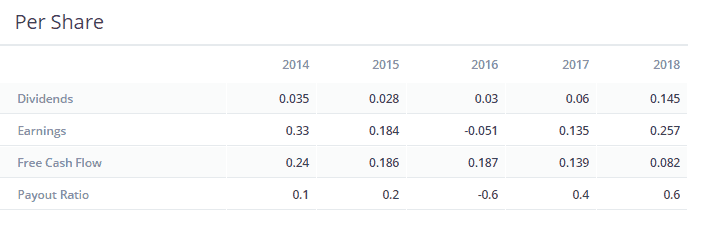

지금까지 가능하면 언제라도 회사는 주주들에게 현금을 돌려주기로 결정했습니다. 왜요? 경영진도 주식을 소유하고 있기 때문입니다. 그렇기 때문에. 또한 배당금 삭감은 보너스로 간주됩니다. 배당금은 잉여 현금 흐름으로 유지되어야 합니다. 그렇지 않으면 시간이 지남에 따라 회사의 가치가 줄어들 것입니다. 매달 저축하는 것보다 은행에서 더 많이 지출하는 것과 같다고 생각하십시오. 조만간 파산하게 됩니다. 그리고 우리는 회사가 파산하는 것을 원하지 않으므로 합리적인 배당 정책이 가장 좋습니다.

내가 회사를 달러당 0.30달러에 구입하고 매년 수익률을 돌려주기 시작할 때 내가 얼마나 틀릴 수 있습니까? 경영진이 시장에서 63.1%의 주식을 소유하고 있을 때 내가 얼마나 틀릴 수 있습니까?

대답은 매우 틀립니다.

그렇기 때문에 안전 마진을 확보하는 것이 중요합니다.

이 경우 내 안전 마진은 순 자산 가치에 대한 할인이 암시하는 184%의 잠재적인 상승 여력입니다. 회사가 좋은 투자를 하기 위해 184%가 모두 필요한 것은 아닙니다. 나는 그것을 좋게 만들기 위해 3년(내 보유 기간)에 대한 수익률과 결합된 일부만 필요합니다. 이 경우 경영진은 올해 이미 13.3%의 수익률을 반환했습니다. 회사는 말 그대로 귀하에게 주식을 소유하는 대가로 수익을 올릴 수 있는 확실한 기회를 제공하고 있습니다.

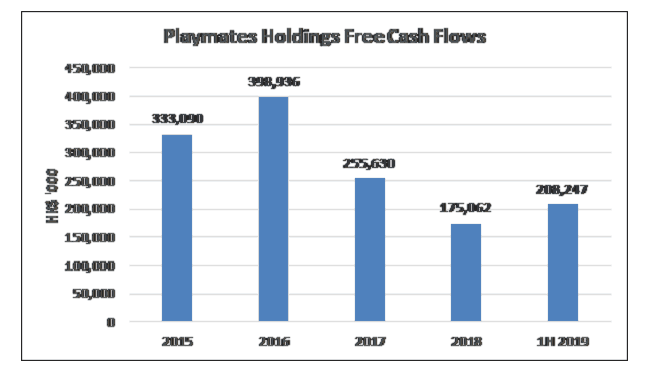

이것은 내가 합리적으로 기쁘게 볼 수있는 다음 부분입니다. 견고한 사업에는 자본이 필요합니다. 그러나 부채 관리를 잘못한 것은 Hyflux와 같은 회사가 어떻게 그렇게 폭발적으로 폭발했는지입니다. 그리고 우리는 선 페스트를 피하기 위해 그러한 회사를 피하는 데 열심입니다. 자기 자본에 대한 부채 비율이 15%이고 현재 비율이 2.46이고 3년 동안의 긍정적인 잉여 현금 흐름을 통해 회사가 손실을 보고 있는 벤처에 쓸데없이 돈을 투자하고 자본을 파괴하지 않을 것임을 확신합니다. 또한 부채가 적은 회사는 연준이 불가피하게 QE 총알이 소진되고 금리가 상향 조정될 때 금리 충격에 최소한으로 노출될 것입니다.

주의 사항 엠프터. 디오드.

투자 방법에 관심이 있으시면여기에서 등록하여 자세한 내용을 알아볼 수 있습니다.

또는 전체 팩터 기반 투자 가이드가 있습니다. 다음은 사례 연구입니다. 또한 Ask Dr Wealth 페이스북 그룹에서 토론에 참여하고 참여할 수 있으며 텔레그램 그룹에서 모든 주목할만한 투자 아이디어/접근법에 대한 실시간 업데이트를 받을 수 있습니다.