KK는 Risk N Returns의 수석 숫자 분석가이며 투자 및 개인 금융에 대해 스스로에게 이야기합니다. 그는 거품 차 한 잔만큼 좋은 투자 아이디어를 좋아합니다.

2019년은 S-REIT 분야에서 인수합병(M&A)이 이루어진 한 해였습니다. REIT가 M&A를 발표하지 않고 한 달이 가는 경우는 거의 없습니다.

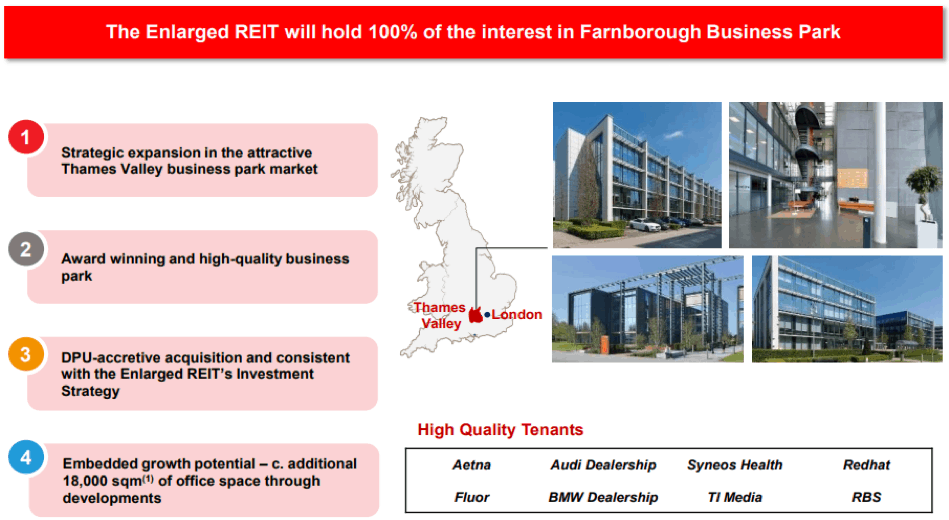

올해 가장 긴 M&A 라인은 FLT(Frasers Logistics and Industrial Trust)가 Scheme of Arrangement를 통해 FCOT(Frasers Commercial Trust)와 합병을 제안한 것입니다. 인수가 필요한 승인을 받으면 FLT는 후원사인 Frasers Property Ltd(FPL)로부터 Farnborough Business Park의 나머지 50% 지분도 동시에 인수할 예정입니다.

자세히 살펴보겠습니다.

언급한 바와 같이 합병에는 2가지 부분이 있습니다.

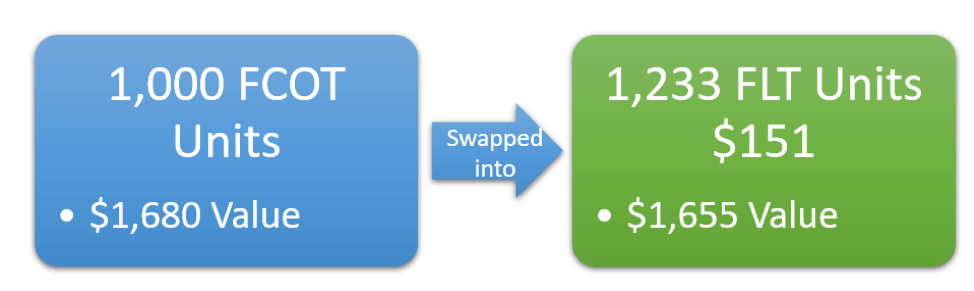

합병의 일환으로 FCOT 유닛 보유자는 FCOT 유닛당 1.233개의 새로운 FLT 유닛과 FCOT 유닛당 S$0.151의 현금 대가를 받게 됩니다.

즉, FCOT 유닛 1,000개를 소유하고 있다면 유닛 대가로 1,233개와 S$151를 받게 됩니다.

FCOT 단위 보유자에게 프리미엄이 부여되지 않은 상태에서 거래가 시장 가치에 가깝게 이루어짐을 알 수 있습니다.

또한 합병의 일환으로 확대된 FLT는 Frasers Property에서 Farnborough Business Park의 나머지 50% 지분을 인수하기로 약속했습니다.

현재 FCOT은 이미 판보로 비즈니스 파크의 나머지 50%를 보유하고 있습니다. 따라서 인수 후 FLT는 Farnborough Business Park의 100%를 소유하게 됩니다.

인수 자금은 전액 부채로 충당됩니다.

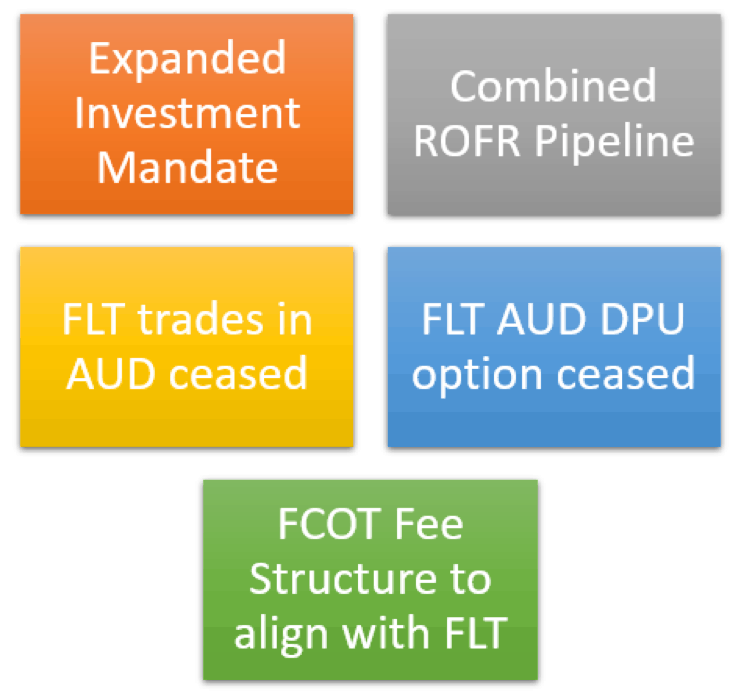

참고: FCOT은 현재 연 0.5%의 기본 관리 수수료(BMF)를 지불합니다. 부동산 자산 소득의 3.5%에서 BMF를 뺀 부동산 가치 및 성과 수수료(PF). 이는 FLT의 BMF 수수료 구조가 연 0.4%인 것과 대조적입니다. 부동산 가치의 PF 및 분배 가능 소득의 5%에서 BMF를 뺀 PF.

FLT는 FCOT보다 성과 수수료에 약간 더 가중치를 둔 수수료 구조를 채택합니다.

유일한 차이점은 FLT는 FY2019의 경우 FCOT의 경우 100%인 반면 FLT는 단위로 수수료의 92%를 부담한다는 것입니다.

즉, FLT는 AUD 약화로 인한 DPU 하락을 완화하기 위해 수년에 걸쳐 단위 요금을 점점 더 많이 가져갔습니다.

따라서 FLT가 앞으로 FCOT의 100% 단위 요금 구조와 수렴할 것으로 기대합니다.

따라서 두 구조의 차이는 기껏해야 미미하며, 앞으로 FCOT 유닛 보유자에게 부과되는 관리 수수료 금액에는 큰 차이가 없을 것이라고 생각합니다.

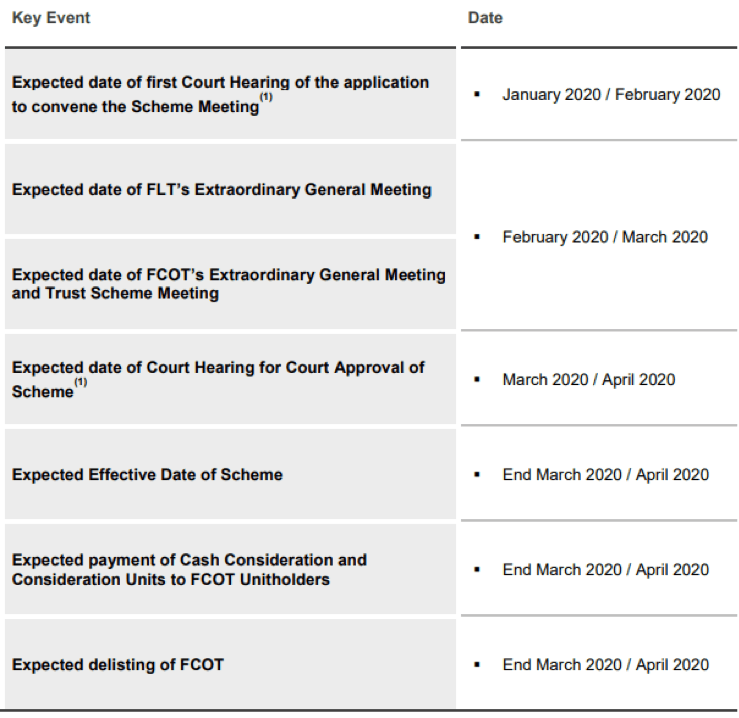

합병은 2020년 3월~4월에 완료될 것으로 예상되며, FLT 및 FCOT 유닛 소유자의 승인을 구하는 EGM은 2020년 2월~3월에 수행될 예정입니다.

먼저, 이 합병이 투자자에게 유익한지 이해하려면 REIT 지표의 변화를 조사해야 합니다.

시작하기 전에 수치를 다시 계산하게 된 주요 가정을 말씀드리겠습니다.

보다 정확한 순방향 DPU 계산을 위해 최종 환율 S$1:A$0.9307를 사용하여 대신 배포 가능한 금액을 환산했습니다.

FLT는 FY2019 동안 수많은 인수 및 매각을 진행했습니다. 결과적으로 전체 연도 수치를 사용하여 현재 법인과 결합 법인의 DPU를 앞으로 추정하는 것은 그다지 유용하지 않을 수 있습니다.

그러나 FLT의 수치를 정상화할 정보가 많지 않아 합병 발표의 일환으로 공개된 수치로 처리해야 할 것입니다.

| 측정항목 | FLT(합병 전) | FLT(합병 후) | FLT(획득 후) |

| 운영 측정항목 | |||

| WA 임대 만료(WALE) | 6.3년 | 5.8년 | 5.8년 3 |

| 약정된 점유 | 99.6% | 99.5% | 99.5% 3 |

| 자본 관리 | |||

| 기어링 | 34.8% 1 | 35.4% | 37.0% |

| WA 부채 비용 | 2.2% | 2.6% 2 | 2.6% 2 |

| 평가 측정항목 | |||

| 순자산가치(NAV)('000) | $2,154,000 2 | $3,538,000 | $3,540,000 |

| 배분 가능 소득 | $157,500,104 | $236,733,285 | $241,564,576 |

| 미결 단위('000) | 2,259,273 | 3,393,631 | 3,394,251 |

| 단위당 NAV | $0.95 | $1.04 | $1.04 |

| DPU 전달 | 6.97c | 6.98c | 7.12c |

1 9월 19일 9월 30일에 완료된 것처럼 독일 포트폴리오 인수가 완료되도록 조정되었습니다.

2 발표에 사용된 가정을 기반으로 함

3 공개되지 않은 대략적인 추정

대부분의 운영 및 자본 관리 지표의 경우 합병은 FLT 투자자가 외칠 만한 것이 별로 없습니다. 경우에 따라 이러한 측정항목이 악화됩니다.

합병이 빛을 발하는 곳은 가치 평가 지표이며, 프리미엄 가치 FLT 단위를 사용하여 상당히 가치 있는 FCOT 단위를 교환한 결과로 일부 NAV 및 DPU 증가가 있습니다.

(FCOT도 같은 운동을 반복하자)

FCOT은 M&A 분야에서 언급할 인수나 매각 없이 비교적 순조로운 한 해를 보냈습니다.

따라서 비교를 위해 전체 연도 결과를 직접 사용하는 것이 좋습니다.

| 측정항목 | FCOT(합병 전) | FLT(합병 후) | FLT(획득 후) |

| 운영 측정항목 | |||

| WA 임대 만료(WALE) | 4.9년 | 5.8년 | 5.8년 3 |

| 약정된 점유 | 95.0% | 99.5% | 99.5% 3 |

| 자본 관리 | |||

| 기어링 | 28.6% | 35.4% | 37.0% |

| WA 부채 비용 | 3.0% | 2.6% 1 | 2.6% 1 |

| 평가 측정항목 | |||

| 순자산가치(NAV)('000) | $1,481,493 | $4,793,282 2 | $4,795,992 2 |

| 배분 가능 소득 | $86,906,000 | $320,726,255 2 | $327,271,688 2 |

| 미결 단위('000) | 909,236 | 3,393,631 | 3,394,251 |

| 단위당 NAV | $1.63 | $1.41 2 | $1.41 2 |

| DPU 전달 | 9.56c | 9.45c 2 | 9.64c 2 |

1 발표에 사용된 가정을 기반으로 함

2 수치는 1.233의 배수로 조정되었으며 비교 가능성을 개선하기 위해 현금 대가를 $1.24로 재투자한다고 가정합니다.

3 공개되지 않은 대략적인 추정

FCOT의 투자자는 대부분의 운영 지표가 개선된 것에 만족할 수 있습니다.

그러나 정말로 상처를 주는 것은 거래의 일부로 단위당 NAV가 감소한다는 것입니다. 이 부족분은 FCOT 단위당 $0.151의 현금을 고려한 후에도 발생합니다.

Farnborough Business Park 인수로 인해 DPU가 약간 증가했습니다. 이것이 아마도 합병을 합병과 함께 묶어 FCOT 투자자들에게 더욱 만족스러운 합병을 제공하는 이유일 것입니다.

FCOT 발표에서 NAV 영향에 대한 공개를 생략했다는 점은 흥미롭습니다. (제가 생각하는 좋은 것만 보여주세요.)

이전 조사 결과를 바탕으로 각 투자자에 대한 이번 인수의 장단점을 살펴보겠습니다.

| 장점 | 단점 |

| 지리적 및 포트폴리오 다각화 확대 | FCOT와 같은 품질의 희석은 FLT와 자산의 품질이 동일하지 않습니다. |

| 더 큰 규모에서 발생하는 잠재적인 "시너지", 비용 절감 및 개발 기회 | 합병 후 운영 및 자본 관리 지표의 약간의 개선 |

| 해당 속성이 현재 약정 점유율이 95%로 이전의 80% 이상에 비해 운영 성능의 잠재적인 FCOT 개선 | |

| NAV 및 DPU 증가 M&A |

| 장점 | 단점 |

| 지리적 및 포트폴리오 다각화 확대 | NAV의 상당한 희석 |

| 더 큰 규모에서 발생하는 잠재적인 "시너지", 비용 절감 및 개발 기회 | |

| REIT의 전반적인 품질 향상 |

합병의 장단점을 고려할 때 투자자들은 이번 인수를 어떻게 진행해야 하는지 알고 싶어할 것입니다. 다음은 귀하가 다음 투자자 그룹에 속하는 경우 고려해볼 수 있는 몇 가지 잠재적인 전략입니다.

기존 FLT 투자자로서 저는 REIT의 운영 및 자본 관리 지표에 거의 변화가 없기 때문에 이번 인수에 무관심합니다.

더 큰 포트폴리오를 관리함으로써 얻을 수 있는 잠재적인 상승 효과와 인수로 인해 발생할 수 있는 잠재적인 시너지 효과에 만족합니다. 반면에, 나는 포트폴리오의 품질이 희석되는 것에 약간 짜증이 납니다.

따라서 대부분의 FLT 투자자는 투자를 계속할 것입니다.

기존 FCOT 투자자의 경우 NAV의 희석이 귀하의 유닛 판매를 보증하기에 충분할 수 있습니다.

확대된 REIT를 소유하는 데 여전히 관심이 있다면 유닛을 매각하고 FLT로 전환하는 것이 더 나을 수 있습니다. 이렇게 하면 홀수 제비도 피할 수 있습니다.

FLT 소유에 관심이 있는 신규 투자자는 FLT 및 FCOT의 주가가 이론적으로 다음 공식에 따라 앞으로 고정 단계적으로 거래되어야 하므로 차익 거래 기회를 찾아야 합니다.

FCOT 가격 =1.233 x FLT 가격 + $0.151

편차가 큰 경우(개인 임계값은>3% ) FLT와 FCOT 사이에 주가가 오르면 상대적으로 저렴한 카운터를 사면 됩니다.

또는 FCOT 투자자가 합병의 결과로 겪게 될 NAV 희석을 고려할 때 원하는 가격에 FLT를 구매하는 것이 더 쉬울 수 있습니다.

전반적으로 FCOT와 FLT의 합병은 "동등하지 않은 합병 ", FLT 투자자는 평가 관점에서 더 많은 혜택을 받습니다.

순수한 측정 기준의 관점에서 두 투자자 모두 만족할 수 있는 영역과 실망할 수 있는 영역이 있습니다.

개인적으로, 합병의 주요 이점은 현재로서는 수량화할 수 없는 더 큰 포트폴리오를 보유함으로써 비용 절감 및 다각화의 잠재력에서 파생될 것이라고 생각합니다.

그리고 기존 FLT 투자자로서 나는 아마도 합병에 들어가는 내 단위를 유지할 것입니다. FCOT 투자자들은 앞으로 생각해야 할 몇 가지 사항이 있을 것입니다...

조기 퇴직 마스터 클래스 의 일부에 대한 주요 초점 REIT에 있습니다. .

배당금을 받고 조기 은퇴한다는 목표를 달성하고 부식성 있고 유독한 노동력에서 벗어나고 싶거나 단순히 당신에게 기쁨을 주는 것에 집중하는 삶을 살고 싶었다면 …

지금 좌석을 등록하면 그곳에서 뵙겠습니다.