한 학생이 달러 비용 평균화라는 주제에 관해 흥미로운 질문을 제기했습니다.

달러 비용 평균화(DCA)는 재정 고문이 고객에게 한 번에 일시불이 아닌 월간 간격으로 돈을 투자하도록 권장하는 기법입니다. 대부분의 고객이 월 급여를 받기 때문에 그렇게 하는 것이 합리적이었습니다. 그래서 DCA가 가장 논리적이었습니다.

지난 조기 은퇴 마스터클래스에서 , 한 학생은 주식 시장이 거래되었던 짧은 기간을 이용하기 위해 투자할 일시금을 시간에 따라 분할하는 것이 어떤 이점이 있는지 알고 싶어 했습니다.

이 질문을 조사하는 가장 좋은 방법은 실제 시장 데이터가 포함된 시뮬레이션으로 수행하는 것입니다.

예를 들어 $1,000,000의 자본을 가정하고 여러 시나리오를 고려합니다. 모든 경우에 약간의 Python 프로그래밍은 이 질문에 매우 설득력 있게 대답할 수 있습니다.

우리 프로그램은 세 가지 시나리오를 살펴봅니다.

2021년 1월 1일에 종료되는 Vanguard Total World Stock Index Fund(Ticker:VT)에 대한 10년간의 종가 데이터를 사용하여 시뮬레이션을 수행하고 시뮬레이션이 끝나면 소유하게 될 주식 수를 비교합니다.

결과는 다음과 같습니다.

VT에 대한 10년 달러 비용 평균 계획 분석

| 시나리오 | 결과 공유 |

| 총액 단위 | 20733.98 |

| 연간 DCA 합계 단위 | 17174.44 |

| 월간 DCA 합계 단위 | 16859.19 |

분명히 이점은 글로벌 주식에 대한 시뮬레이션의 첫날에 일시불 투자로 이동합니다. DCA 기여 빈도를 높이면 성능이 점차 나빠집니다.

그 이유는 일시금 투자가 시장에 투자하는 시간을 늘리기 때문입니다. 1년차에 자본의 10%를 투자했다고 가정하고 시뮬레이션 1일차 이후에는 자산의 90%가 아무 것도 하지 않습니다. VT는 시뮬레이션 기간 동안 연간 수익률이 10%에 가깝습니다.

흥미롭게도 이 동일한 행사를 STI ETF(Ticker:ES3)에 적용하면 반대 현상이 발생합니다.

ES3.SI에 대한 10년 달러 비용 평균 체계 분석

| 시나리오 | 결과 공유 |

| 총액 단위 | 301204.83 |

| 연간 DCA 합계 단위 | 317864.18 |

| 월간 DCA 합계 단위 | 318718.71 |

지난 10년 동안 STI ETF의 연간 수익률은 연간 3% 미만으로 환상적이지 않았습니다. 우리는 또한 팬데믹이 싱가포르를 강타한 후 V자 패턴을 추적했습니다.

따라서 DCA는 연간 기부보다 약간 더 나은 월별 기부로 우수한 성과를 거두었습니다.

같은 이유로 Gold(Ticker :GLD)도 DCA의 혜택을 받습니다.

GLD에 대한 10년 달러 비용 평균 계획 분석

| 시나리오 | 결과 공유 |

| 총액 단위 | 7246.38 |

| 연간 DCA 합계 단위 | 7989.08 |

| 월간 DCA 합계 단위 | 7718.53 |

DCA 토론 중에 한 학생은 가치-비용 평균화 또는 VCA라는 DCA 개선을 제안합니다.

가치 비용을 평균화할 때 할당은 현재 가격에 대해 해당 주식에 대해 지불한 이전 가격의 비율로 수정됩니다. 자본금이 $1,000,000이고 매년 $100,000가 할당되어 10년에 걸쳐 할당될 예정이라고 가정합니다. 주가가 전년도의 $1에서 $0.50로 절반으로 떨어졌다면 $100,000 x ($1 / $0.50) 또는 $200,000 상당의 주식을 매입합니다.

VCA를 수행할 때 시뮬레이션이 끝나기 전에 자본이 고갈될 가능성을 고려해야 합니다. 다른 경우에는 시뮬레이션 후에 돈이 남아 있을 수도 있으므로 남은 자본을 마지막 종가에서 회사 주식으로 전환해야 합니다.

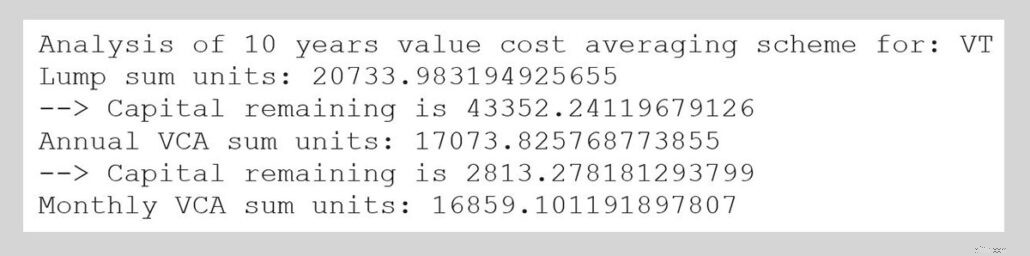

그래서 우리는 코드를 수정하고 VT에 대해 프로세스를 반복합니다. 우리의 출력은 다음과 같습니다:

최종 산출물은 DCA와 큰 차이가 없으며 일시불 투자가 계속 선호되고 있다.

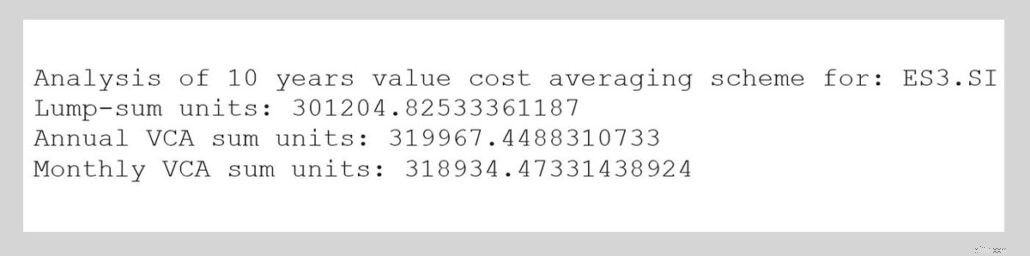

STI ETF에 대해서도 동일한 작업을 수행해 보겠습니다.

VCA는 일시불 투자보다 효과가 있는 것 같습니다. 또한 VCA는 DCA보다 미묘하게 성능을 향상시키는 것으로 나타났습니다.

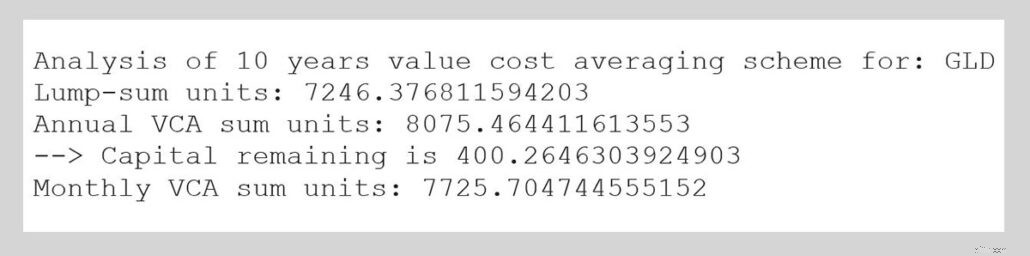

마지막으로 GLD의 경우:

VCA는 일시불 투자를 능가합니다. VCA는 DCA에 비해 성능을 향상시키며 STI ETF의 경우보다 그 차이가 더 두드러집니다.

다음은 이 연습에서 얻은 몇 가지 교훈입니다.

어쨌든 급여 지급 빈도는 개인 투자자를 DCA/VCA로 제한할 수 있으므로 일시불 투자를 할 수 없는 경우 너무 많은 수면을 취해서는 안 됩니다.