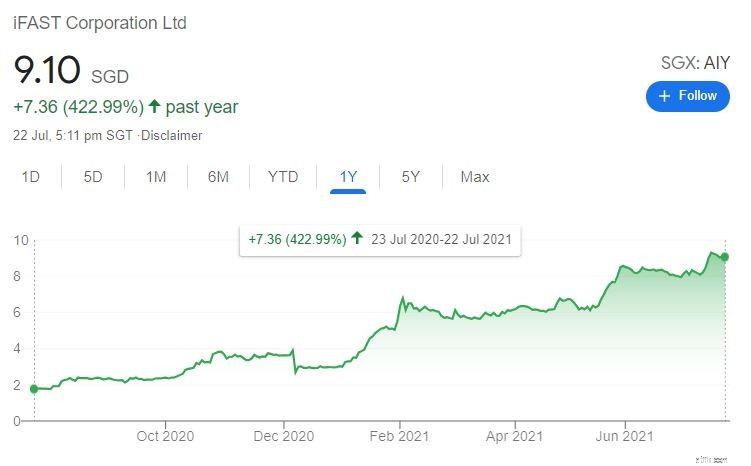

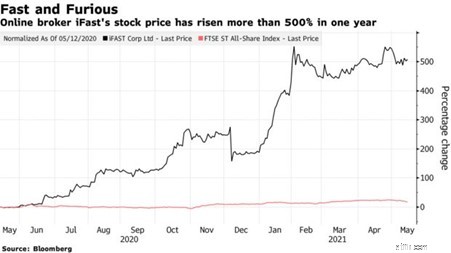

iFAST(SGX:AIY)의 주가는 눈에 띄게 뛰었다.

주가가 높다고 생각할 때마다 주가는 더욱 상승합니다. 1년 전에 이 주식을 구매하고 2021년 7월 23일까지 보유했다면(작성 시점) 423%의 이익을 얻었을 것입니다. ! 이는 싱가포르 주식이 수익률에 더 순응하는 경향이 있다는 점을 고려할 때 경이로운 일입니다.

그러나 안타깝게도 iFAST의 최근 실적 결과는 투자자의 기대에 미치지 못했고 약 10% 하락했습니다.

그들은 여전히 과대 평가되어 있습니까, 아니면 다음 실행 전에 들어갈 수있는 좋은 기회입니까? 여기에서 그들의 비즈니스 분석과 iFAST의 평가를 공유하겠습니다. 하지만 먼저 오늘의 iFAST 주가로 이어진 많은 사건과 소식을 되돌아보자.

아래 차트에서 볼 수 있듯이 iFAST 주가는 일정한 속도로 오르거나 내리지 않았습니다. 대신 여러 촉매를 나타내는 폭발이 여러 번 있었습니다. 주가가 급등한 이유다. 자, 이것들이 무엇인지 봅시다.

2020년 12월 5일에 iFast는 -25%의 상당한 하락을 경험했습니다. 이는 iFAST가 디지털 은행 라이선스 신청이 거부되었음을 발표한 후 발생했습니다. .

iFAST의 비즈니스와 디지털 뱅킹 간의 시너지 효과로 투자자들은 iFAST와 그 컨소시엄이 디지털 도매 은행(DBW) 라이선스를 받을 수 있기를 희망했습니다. 이러한 낙관론은 뉴스에 의해 산산이 부서져 주가가 폭락했습니다.

앞으로 MAS는 향후 추가 DWB 라이선스를 제공할 수 있습니다. 그러나 현재로서는 iFAST가 시장에 진입할 수 없습니다.

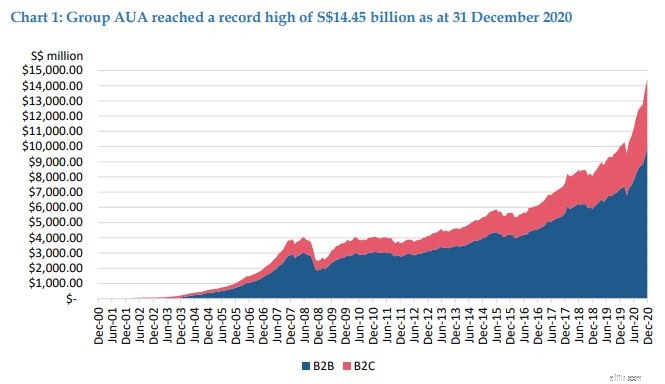

2021년 1월 6일에 iFAST는 일반 발표를 하고 AUA에서 전년 대비 44.5% 성장을 기록했습니다. 2020년 12월 31일 현재 144억 5천만 달러로 사상 최고치를 기록했습니다.

분기 기준으로 이는 2020년 9월 30일 현재 125억 9000만 달러에서 14.8% 증가한 수치입니다.

iFAST의 AUA는 다양한 시장으로 세분화하여 상당한 성장을 보였습니다. AUA가 전년 대비 52.8% 증가한 100억 달러로 가장 큰 기여를 하고 있는 싱가포르 사업입니다.

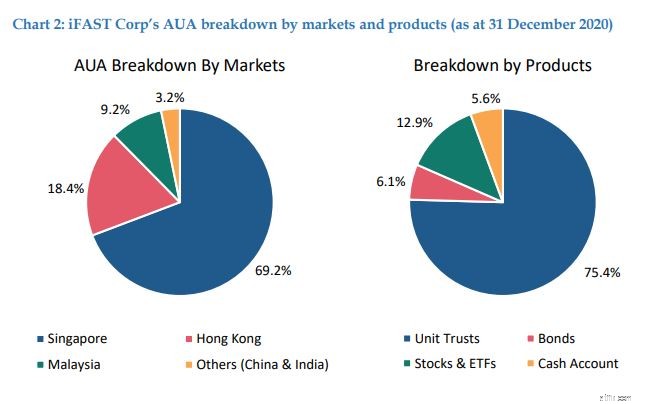

단위 신탁은 iFAST의 주요 수익 창출원으로 남아 있습니다. 그룹 AUA의 75.4%를 차지합니다. 마찬가지로 단위 신탁 상품도 AUA가 전년 대비 31.8% 증가하는 등 좋은 성과를 거두었습니다.

또 다른 긍정적인 소식입니다.

iFAST는 2021년 1월 30일 홍콩의 MPFA(Mandatory Provident Fund Schemes Authority)가 eMPF 플랫폼의 설계, 구축 및 운영에 대한 계약을 PCCW 솔루션에 수여했다고 발표했습니다.

MPF는 싱가포르의 CPF와 유사한 필수 저축 계획이며 eMPF 플랫폼은 MPF 체계 관리 작업을 표준화, 간소화 및 자동화하여 MPF 시스템에서 수수료를 줄이고 종이 없는 경험을 제공할 계획입니다.

PCCW Solutions의 주요 하청업체가 된다는 것은 iFAST가 수입 수수료를 절감할 수 있음을 의미하며 DBS는 이 금액을 천만 달러 이상으로 추산합니다.

이 eMPF 프로젝트에 대한 자세한 내용은 iFAST가 2023/2024년 및 그 이후의 전체 홍콩 비즈니스의 잠재적 성장에 대한 지침을 제공할 연말까지 발표될 예정입니다.

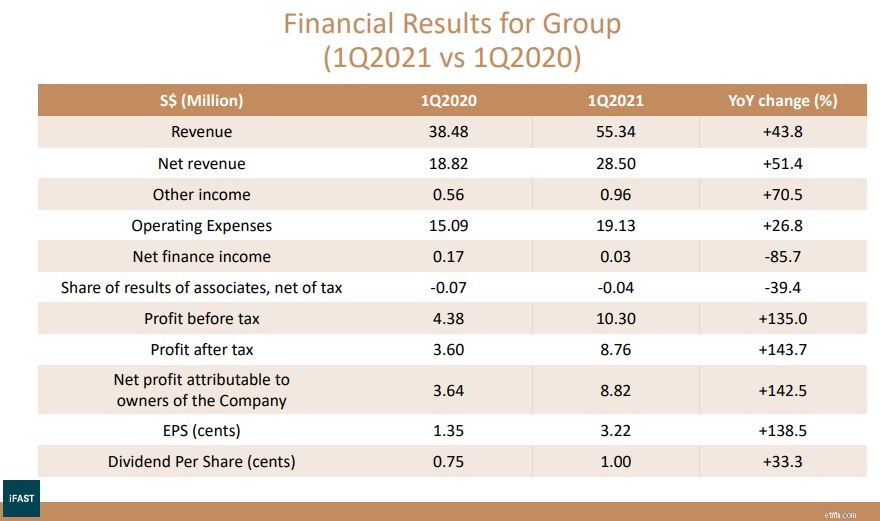

2021년 4월 22일 iFAST는 1분기 실적을 발표하고 2021년 4월 23일 연례 총회를 개최했습니다.

다시 한번 iFAST가 주가를 더욱 끌어올리는 강력한 실적을 발표했습니다. 회사는 전년 대비 51.4%, 전년 대비 43.8%의 순수익 및 총 수익 증가를 기록했습니다. .

또한 2020년 1분기 대비 142.5% 증가한 882만 달러의 순이익을 기록했습니다. 수익 성장이 수익 성장보다 훨씬 더 높음 , iFAST가 규모의 경제에 도달한 그룹의 긍정적인 운영 레버리지를 보여줍니다.

성명서에서 iFAST는 또한 비즈니스 성과의 강력한 성장을 예상했습니다 2020년에 비해 2021년 전체 연도에 대해 2020년에 비해 2021년에 주당 배당금이 증가할 수 있습니다.

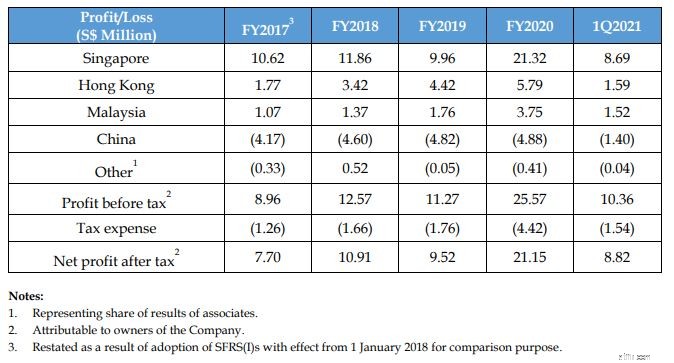

iFAST 성장에 대한 자세한 내용은 아래 표에서 지난 4년 동안 각 지역이 어떻게 성장했는지 보여줍니다.

2021년 5월 17일부터 2021년 5월 31일까지 급증한 이유를 찾지 못했습니다.

가장 가까운 SGX 발표는 기본적으로 주식 인수 및 예치(보통)와 2021년 4월 23일에 개최된 AGM의 일반 발표에 관한 것이었습니다.

확신이 서지 않아 5월 17일부터 5월 31일까지 검색 범위를 좁혀 온라인에서 검색한 결과가 여기에 있습니다.

Bloomberg의 뉴스 기사 :

'Singapore Broker Up 552% In a Year Eyes China for more Gains'라는 제목의 이 기사에서는 iFAST의 주가가 지난 12개월 동안 어떻게 FTSE ST All-Share의 모든 구성원을 제치고 싱가포르에서 가장 실적이 좋은 주식이 되었는지에 대해 설명합니다. 색인.

이 기사에서는 2028년까지 자산을 5배 이상 성장하는 데 도움이 될 수 있는 중국과 소매 거래 열풍에 대한 iFAST의 베팅에 대해 설명합니다. . 마지막으로 iFAST 주가는 작년 급등에도 불구하고 더 많은 이익을 얻을 준비가 되어 있다는 좋은 메모로 이 글을 마쳤습니다.

이 뉴스로 인해 iFAST 가격이 인상되었습니까? 아니면 제가 놓친 것이 있습니까?

잘 모르겠지만 뉴스 기사가 이렇게 큰 도약을 일으킬 수 있다면 정말 미친 짓입니다.

2021년 6월 30일 iFAST는 컨소시엄을 이끌고 말레이시아에서 디지털 은행 라이선스를 신청한다고 발표했습니다. 주의를 환기시키기 위해 iFAST는 이전에 싱가포르에서 디지털 도매 은행 라이센스를 취득하는 데 실패했고 홍콩에서는 이전에 또 다른 시도를 했습니다. 그럼에도 불구하고 이 소식을 듣고 시장은 들썩였습니다.

컨소시엄은 주로 말레이시아 파트너, 즉 Koperasi Tentera(말레이시아 최대 신용 협동 조합 중 하나), THZ Alliance Sdn. Bhd(민간 투자 지주 회사)와 99 Speed Mart Sdn.의 설립자이자 대주주인 Mr Lee Thiam Wah. Bhd(말레이시아의 자체 식료품 체인).

최대 5개의 라이선스를 놓고 경쟁하는 40개 이상의 경쟁자 중 하나 , 2022년에 발표될 예정입니다. 경쟁업체로는 말레이시아 통신사 Axiata, 저가 항공사 AirAsia, Singtel과 Grab의 합작 투자사가 있습니다.

거래가 성사되면 iFAST는 디지털 은행의 40% 지분을 소유합니다. .

Bank Negara Malaysia가 디지털 은행에 대한 지배 지분을 말레이시아인이 보유하고 있는 신청자에게 우선권을 주겠다고 밝힌 점을 감안할 때 iFAST가 유리한 것으로 보입니다.

그러나 iFAST의 비전은 말레이시아에만 국한되지 않습니다. 앞으로 더 많은 시장으로 성장하기를 바라는 것이 거의 확실할 것입니다. 그 날이 오면 iFAST는 말레이시아에 고도로 전문화된 현재 컨소시엄과 입찰을 할 것인가? 아니면 새로운 시스템을 만들어야 할 수도 있는 새로운 파트너십을 형성하게 될까요?

가장 최근에 2021년 7월 8일에 iFAST는 2분기 실적 발표일을 발표했습니다. 아직 수입 발표가 없었습니다.

그러나 주가가 급등하여 투자자들이 또 다른 풍부한 분기를 예상하고 있음을 나타낼 수 있습니다.

2021년 6월 30일 현재 iFAST의 AUA가 최고점에 도달했습니다 전년 대비 57.3%, 현재까지 21.4% 증가한 175억 4천만 달러 .

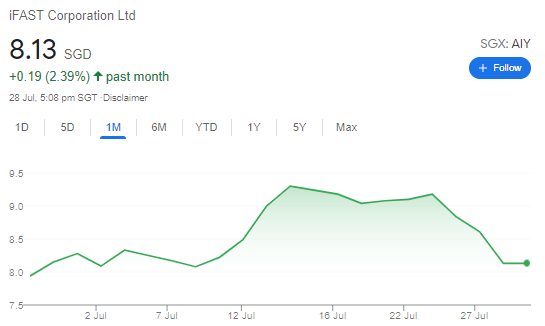

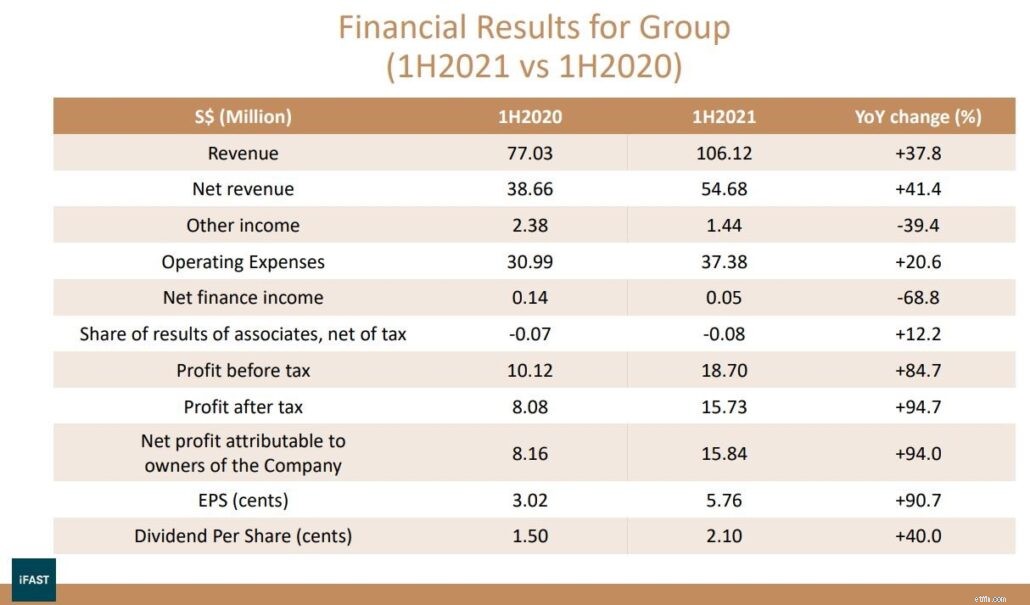

2021년 7월 23일, iFAST는 2021년 2분기 실적을 발표했습니다.

그룹의 경상 순수익은 계속해서 증가했습니다. 2021년 2분기에는 전년 대비 39.2%, 2021년 상반기에는 34.3% 증가한 AUA 증가로 인해 빠르게 성장했습니다. 반면 비경상 순매출 증가율은 2021년 2분기에 둔화되어 전년 동기 대비 15.3%에 이르렀으며, 이는 2021년 상반기의 전년 동기 대비 59.8%였습니다.

2021년 2분기에 순이익은 702만 달러로 전년 대비 55.0% 증가했습니다. . 올해 상반기 순이익은 1584만 달러로 전년 동기 대비 94.0% 증가했다. PBT 마진도 2020년 29.6%에서 2021년 상반기 34.2%로 개선되었습니다.

마지막으로 iFAST는 2021년 2분기 보통주당 배당금이 1.10센트로 전년 동기 대비 46.7% 증가했다고 발표했습니다. 2020년 2분기 보통주당 0.75센트에서.

우수한 실적에도 불구하고 실적 발표 이후 주가는 하락했다.

이는 결과가 투자자의 기대에 미치지 못했기 때문일 가능성이 높으며, 시장이 더욱 조심스러운 이 기간 동안 영업이 둔화되었습니다.

보시다시피, 우리가 iFAST에서 본 이득은 순전히 펀더멘털에 의해 주도되지 않습니다. 대신 시장의 다른 모든 주식과 마찬가지로 감정에 의해 발생합니다.

뉴스가 나올 때마다 iFAST는 계속 올라가는 것 같습니다. 이것은 질문으로 이어집니다. iFAST 주가가 펀더멘털에서 분리되어 있습니까?

살펴보겠습니다!

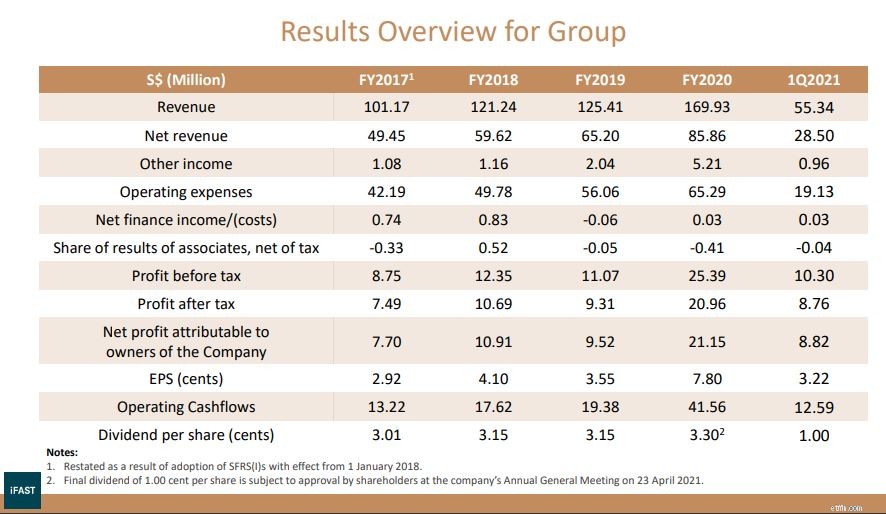

iFAST의 매출 개요는 회사가 지난 4년 동안 얼마나 빠르게 성장했는지 보여줍니다.

iFAST가 향후 3분기 동안 2021년 1분기 매출을 유지할 수 있다면 잠재적으로 2억 달러를 넘어 새로운 기록을 경신할 수 있습니다.

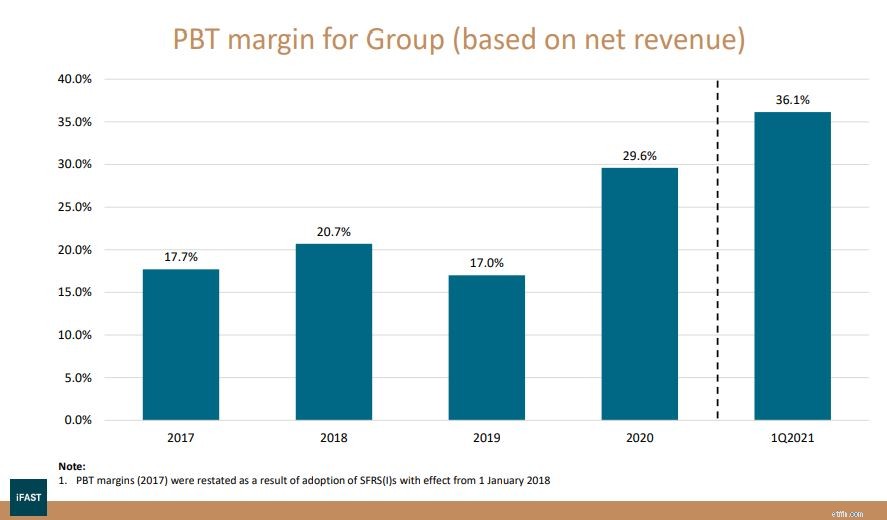

세전 이익(PBT) 마진도 증가 , iFAST가 운영에서 규모의 경제를 달성했음을 시사합니다.

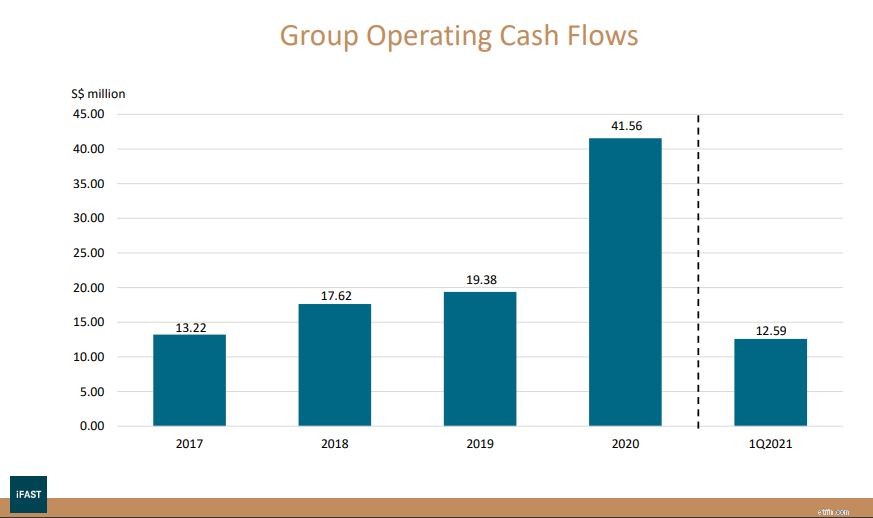

증가하는 운영 현금 흐름은 iFAST가 비즈니스에서 더 많은 현금을 창출하고 있음을 의미합니다. 그러면 중국으로의 확장과 같은 비즈니스 추가 투자에 사용할 수 있습니다.

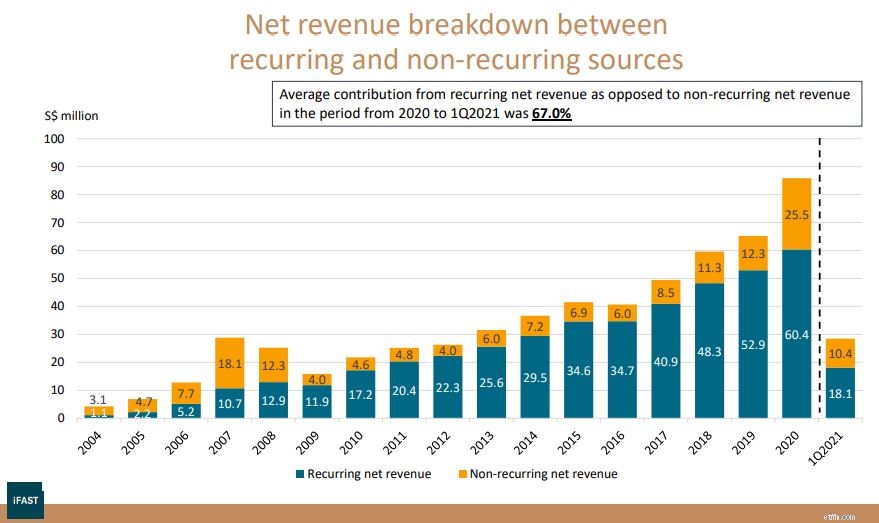

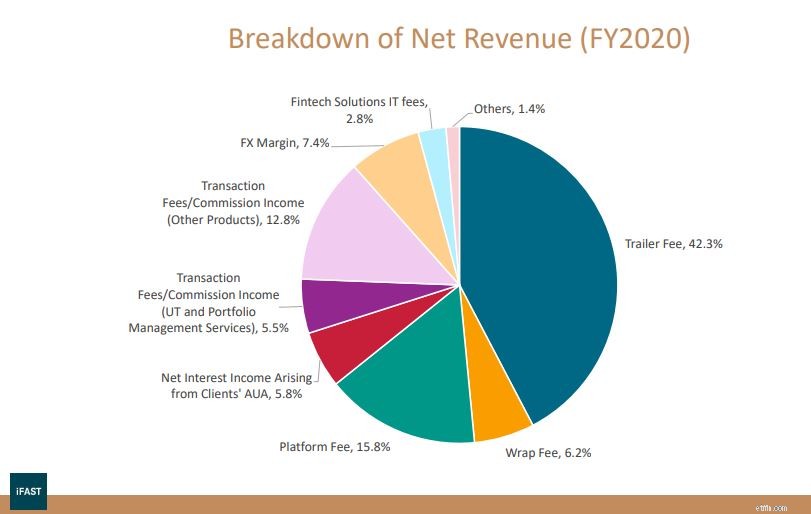

iFAST의 수익은 반복 및 비경상으로 분류할 수 있습니다.

반복 수입은 주로 트레일러 수수료, 플랫폼 수수료, 랩 수수료 및 순이자 수입에서 나옵니다. 한편, 비경상 수입은 단위 신탁, 채권, 주식 및 ETF의 거래 수수료, 외환 전환 수수료 및 보험 수수료에서 발생합니다.

iFAST 순수익의 3분의 2 이상이 자연적으로 반복되는 것을 보니 위안이 됩니다. . 이는 수익의 대부분이 일회성으로 발생하지 않으며 iFAST가 AUA를 성장시키면서 계속 증가할 것임을 의미합니다.

iFAST의 중국 사업은 여전히 적자를 내고 있다. 그럼에도 불구하고 아직 초기 단계이고 iFAST는 여전히 그곳에서 브랜드를 구축하고 있습니다.

다양한 시장에 대한 전문성을 감안할 때 중국에서의 성공 가능성은 유망하고 광대한 시장 규모를 고려할 때; 가까운 장래에 수익의 상당 부분을 창출할 수 있습니다.

싱가포르도 빼놓을 수 없습니다. 실제로 싱가포르 시장은 작고 많은 사람들이 여기서 더 이상 성장할 여지가 없다고 생각할 수 있습니다. 그러나 DBS 보고서에 따르면 iFAST의 현재 AUA는 싱가포르의 집합 투자 계획의 약 10%에 불과합니다. . 앞으로 iFAST는 계속해서 더 많은 시장 점유율을 확보하고 싱가포르 시장에서 더 높은 수익을 창출할 수 있습니다.

주식, ETF 등 다양한 투자상품이 존재하는 싱가폴, 홍콩에 비해 현재 iFAST China에서는 unit trust가 유일한 상품 .

경영진은 기회가 생기면 다른 제품을 찾을 것이라고 밝혔지만 중국 규제 기관이 이 라이선스를 제공할지 여부는 불분명합니다. 즉, iFAST의 중국 확장은 중국 규제 기관의 결정에 크게 좌우될 수 있습니다. .

앞서 언급한 바와 같이 중국 사업은 여전히 적자이며 2021년 1분기에는 적자폭이 확대됐다.

또한 iFAST는 2021년 손실이 2020년보다 높을 수 있고 중국 사업이 2021년 또는 2022년에 수익성에 도달하지 못할 가능성이 있다고 밝혔습니다. .

다음으로, 직접적인 경쟁자는 아니지만 업계에서 Tiger Brokers와 MooMoo와 같은 새로운 플레이어가 증가했습니다. 이러한 브로커는 iFAST 비즈니스에 영향을 미칠 수 있는 훨씬 더 매력적인 가격을 제공합니다.

거래 수수료가 수익의 작은 부분에 불과하기 때문에 이러한 브로커가 iFAST에 그다지 위협이 되지는 않지만 핀테크가 전체 금융 환경을 쉽게 바꿀 수 있는 방법을 보여줍니다. . 앞으로 몇 년 안에 더 파괴적인 기술이 등장할 것이며 iFAST는 빠르게 적응해야 하며 그렇지 않으면 쓸모없게 될 위험이 있습니다. .

iFAST의 궤적을 바탕으로 성장기업으로 분류하겠습니다. 투자자들이 지금 그것을 고려해야 합니까?

매출 CAGR이 22%인 할인된 현금 흐름 모델을 사용하여 Finbox는 공정 가치를 $6.17로 예측합니다.

현재 가격에서 이는 약 31% 고평가됩니다. .

이익이 증가하는 회사의 주가도 함께 상승해야 합니다.

그러나 우리가 iFAST에서 관찰한 것은 수익 이상으로 계속 확장될 것이라는 과도한 기대입니다. 81의 현재 P/E는 과거 평균인 32보다 훨씬 높습니다.

이대로라면 iFAST가 이례적인 성과를 내지 못한다면 주가가 평균으로 회귀하는 모습을 볼 수 있을 것이다. (충돌을 의미합니다!)

iFAST가 과대평가되어 단락을 고려하고 계십니까?

하루 안에 포지션을 청산해야 하므로 주식에 대해 직접 숏을 하는 것은 바람직하지 않습니다.

또한, 공매도는 이론적으로 무한한 손실을 줄 수 있기 때문에 공매도보다 위험합니다. iFAST는 또한 당신이 옳기 전에 오랫동안 더 높을 수 있습니다. 너무 많은 위험을 감수하지 않고 작은 포지션을 취해야 합니다.

일부 투자자는 모멘텀에 따라 거래할 수 있습니다. iFAST가 과대 평가되었는지 누가 판단합니까? 시장은 더 잘 알고 있으며 높은 것은 더 높을 수 있습니다. iFAST는 계속해서 새로운 기록을 세울 수 있습니다. 10달러로 갈까? 왜 안되나요?

그러나 일관된 것은 추세가 역전될 때 모멘텀 투자자들이 종종 신속하게 포지션에서 빠져나간다는 것입니다. 이러한 전략을 실행하려면 사전 주문 유형이 필요합니다.

펀더멘털 투자자로서, 제 생각에는 보상 비율이 그렇게 크지 않기 때문에 이에 대한 위험은 옆으로 하고 싶습니다.