구조 조정된 CLIM(CapitaLand Investment Management)은 2021년 9월 20일 월요일 주식 코드 9CI로 S$2.95에 공식 상장되었습니다. 그 이후로 주가는 19% 상승했습니다.

CapitaLand는 수년에 걸쳐 엄청나게 성장했으며 투자자들이 그것을 좋아하는 것은 놀라운 일이 아닙니다. 그러나 새로운 CLIM이 세계에서 가장 큰 부동산 투자 운용사 중 하나가 된다는 목표를 향해 계속 나아가면서 경쟁이 치열해지고 앞으로 더 많은 구조 조정이 있을 것입니다.

투자자로서 얻을 수 있는 잠재적인 수익에 대해 CapitaLand의 역사와 이전 전략을 파헤쳐 미래 전망과 성장에 대한 결론을 도출합니다.

CapitaLand는 20년 전에 여러 인수 및 합병을 통해 만들어졌습니다. 이것은 이후의 많은 전략의 서곡이 될 것이므로, CapitaLand 이전 시대부터 이야기를 시작하는 것이 좋다고 생각합니다.

DBS Land가 존재했고 별도의 상장 법인이었다는 것을 아는 사람은 거의 없습니다. DBS 그룹에는 부동산 투자 부문이 있었지만 2000년에 싱가포르 통화청(MAS)은 은행이 부동산 투자를 포함한 비금융 활동에 더 이상 참여할 수 없다는 새로운 정책을 발표했습니다. DBS는 Singapore Petroleum Corp(SPC, 예, 현재 PetroChina의 일부가 된 석유 회사)의 지분도 가지고 있었습니다. 이러한 활동에 따라 보유한 자산은 3년 이내에 매각되어야 했습니다.

그 이유는 위기 시 전염 효과를 최소화하여 금융 시스템을 강화하기 위함이었습니다. 은행은 은행 업무에 집중해야 하며 은행과 연결된 문제의 가능성을 높이는 다른 활동을 너무 많이 해서는 안 됩니다. 이것은 태국이 문제의 진원지였던 고통스러운 1997년 아시아 금융 위기에 대한 후속 조치였을 것입니다. 부동산 시장에 느슨한 대출과 과도한 레버리지가 발생하여 동남아 전역으로 퍼진 은행 및 통화 위기가 발생했습니다.

약 20년 전, Pidemco는 싱가포르의 또 다른 유명 부동산 업체였습니다. 그것은 Singapore Technologies(ST, ST Engineering의 이전 버전)의 자회사였습니다. 엔지니어링 회사에 자산 부문이 있는 이유가 궁금할 것입니다.

ST의 다각화는 80년대 국방부가 싱가포르 방위산업 헌장(Singapore Defence Industries Charter)을 작성하면서 시작됐다. 이 헌장은 방위산업체가 경제적으로 생존하기 위해서는 비방위 사업에서 수익을 창출하기 위해 다각화해야 한다고 명시했다.

1995년까지 ST 매출의 27%만이 방위비 관련이었습니다. 1996년 Temasek은 Pidemco를 상장할 목적으로 Pidemco를 ST로 양도했습니다. 그때까지 ST는 ST Aero, ST Shipbuilding, ST Capital, ST Electronic &Engineering, ST Auto, ST Computer Systems &Services를 포함한 많은 보유 지분을 상장한 경험이 있습니다.

새로운 MAS 지침(이전 섹션에서 논의)으로 인해 매력적인 합병으로 DBS Land가 제공되기 때문에 Pidemco의 상장이 예상대로 이루어지지 않았습니다. DBS Land는 이미 상장된 기업이었고 합병으로 Pidemco는 자동으로 더 큰 listco의 일부가 되었습니다.

테마섹이 ST와 DBS를 모두 장악하고 있었기 때문에 피뎀코와 DBS랜드의 합병이 어려운 일이 아니라는 의견도 있다. 사실일 수도 있지만 DBS Land가 매각될 당시 외국인 입찰자가 있었고 이벤트에 대한 요약은 다음과 같습니다.

2000년 10월 18일, 합병이 공식적으로 승인되어 CapitaLand가 탄생했습니다. 공공 부문과 민간 부문을 오가는 스타들로 가득한 이사회가 있었습니다.

CapitaLand는 기업가 정신의 산물이 아니라 하향식 이니셔티브이자 준 공무원이 이끄는 회사였습니다. Ho Ching은 CapitaMall Trust IPO 동안 한 동일한 연설에서 이를 인정했습니다. 그녀는 방향이 세계적으로 경쟁할 수 있는 전문적으로 관리되는 부동산 회사를 만드는 것이라고 말했습니다.

CapitaLand는 합병 후 1년 만에 SingMall Property Trust를 상장할 계획이었으나 닷컴 버블 붕괴 이후 주식 시장이 침체에 빠졌기 때문에 연기되었습니다.

마침내 2002년 7월 17일 CapitaLand는 SGX에 최초의 부동산 투자 신탁(REIT)을 상장하면서 역사를 썼습니다. 그것은 CapitaMall Trust(CMT)라고 했으며 시작 부동산 포트폴리오에는 3개의 쇼핑몰만 있었습니다.

CapitaLand는 계속해서 CMT의 40% 지분을 보유하고 있으며 이는 소유자에게 놀라운 일이며 다음 섹션에서 설명하겠습니다.

CMT의 초기 예상 수익률은 7%였으며 5번 초과 신청되었습니다. 부동산 전체에 투자할 자본이 많지 않은 부동산을 갈망하는 투자자들 사이에서 인기 있는 도구임이 입증되었습니다. 또한 REIT 투자자는 임차인과 부동산을 관리할 필요가 없습니다.

리츠는 유동적이며 투자자는 물리적 자산을 거래하는 것과 달리 쉽게 사고 팔 수 있습니다. REIT 투자자는 유닛을 보유하고 정기적으로 배당금을 받기만 하면 됩니다(그리고 적격 REIT는 임대 소득에 대해 세금을 납부할 필요가 없음). REITs를 투자로 좋아하는 데에는 여러 가지 이유가 있습니다.

2021년을 앞두고 싱가포르는 일본 다음으로 아시아에서 가장 큰 REIT 시장을 보유하고 있습니다. SGX에는 42개의 REIT와 부동산 신탁이 상장되어 있으며 그 목록은 계속 늘어나고 있습니다. REIT 시장은 싱가포르에서 꽃을 피우고 있으며 CapitaLand는 개척자였습니다.

부동산은 자본집약적인 투자입니다. CapitaLand와 같은 회사는 다른 프로젝트에 사용할 수 있는 자산에 많은 양의 자본이 '고정'되어 있습니다.

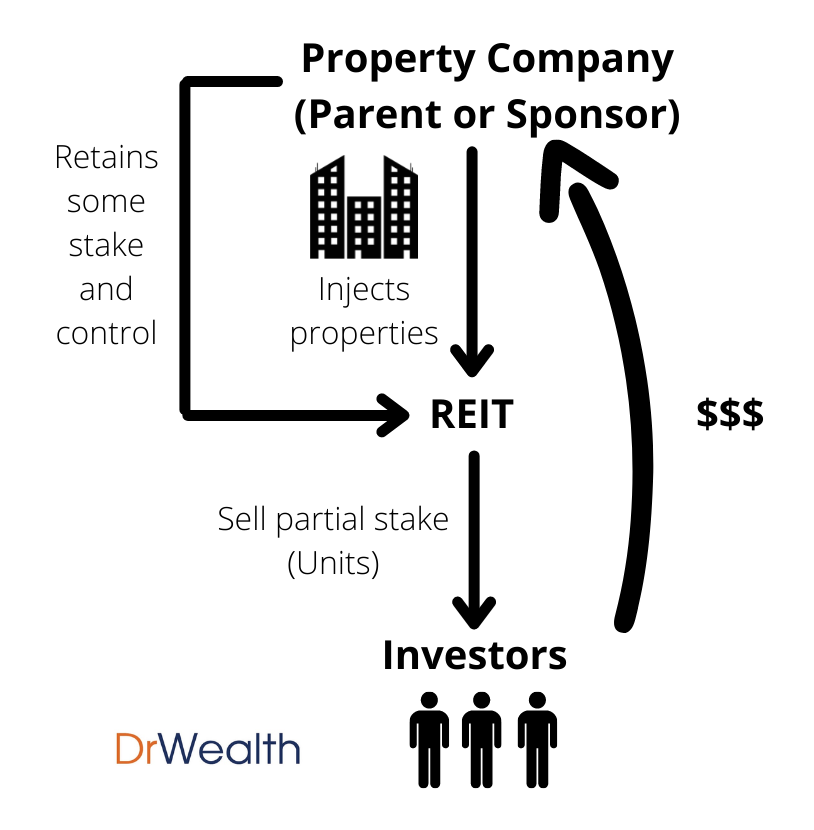

REIT는 부동산 회사가 자산의 일부를 다른 투자자에게 판매하고 일부 자본을 확보하여 다른 기회로 재활용할 수 있는 훌륭한 도구입니다. 새로운 토지를 구입하거나 개발 프로젝트에 자금을 지원합니다. 이러한 REIT의 모회사(또는 후원자)의 대부분은 REIT 포트폴리오의 방향과 운영을 통제하기 위해 여전히 큰 지분을 보유하고 있습니다.

CapitaMall Trust 분사(2002) =~S$351M 모금

자세한 내용은 CapitaMall Trust의 IPO Prospectus(2002)를 참조하십시오.

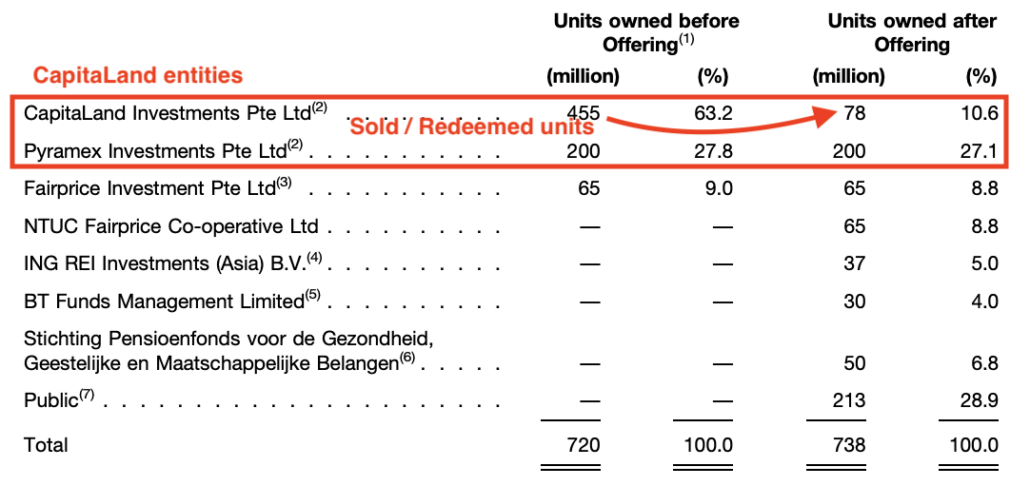

CapitaLand는 후자의 IPO 이전에 CapitaMall Trust의 91%를 소유했습니다. 이번 상장을 통해 지분은 37.7%로 떨어졌다. 그것은 상환과 초석 투자자에게 유닛 판매의 조합이었습니다.

2억 1,300만 개의 새 제품이 2억 400만 S$에 해당하는 S$0.96에 발행되었습니다. 그 중 CapitaLand(단위를 현금으로 전환)에서 1억 9,500만 단위를 상환했으며, 가치는 1억 8,700만 S$입니다. 또 다른 1억 8200만 단위는 다른 투자자에게 판매되었습니다. 단위당 S$0.90의 볼륨 할인을 가정하면 CapitaLand는 추가로 S$163.8M을 받게 됩니다.

전체적으로 CapitaLand는 이 CapitaMall Trust 분사에서 약 3억 5,080만 싱가포르 달러를 모금했습니다.

동시에 CapitaMall Trust는 CapitaLand가 전액 출자한 자회사가 계속 관리합니다. 후원자가 통제력을 잃지 않고 자산을 현금화할 수 있다고 말한 것이 바로 이것이었습니다.

CapitaMall Trust는 CapitaLand에서 나온 많은 REIT 중 첫 번째였습니다. 이후 몇 년 동안 더 많은 CapitaLand 관련 REIT가 상장되었습니다.

CapitaCommercial Trust 분사(2004)

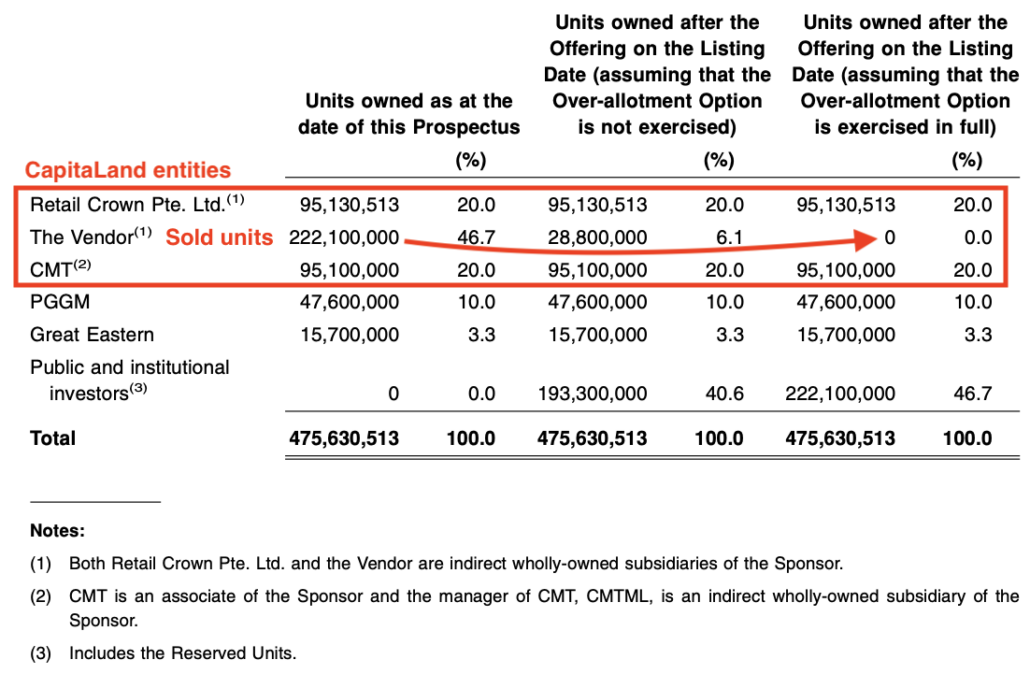

CapitaCommercial Trust(CCT)는 CapitaLand가 분사한 두 번째 REIT가 되었습니다. CCT의 IPO는 2004년에 끝났지만 CMT의 IPO와는 달랐다. CapitaLand는 CCT의 지분 약 40%를 보유하고 있었고 더 많은 유닛을 판매하는 것은 추가 희석을 의미했습니다.

CapitaLand는 CapitaLand 주주에게 CCT 단위를 제공하고 현금을 조달하지 않는 종내 배당을 선택했습니다.

Ascott Residence Trust 및 CapitaRetail China Trust 분사(2006) =~4억 7700만 싱가포르 달러

2006년에는 Ascott Residence Trust(ART)와 CapitaRetail China Trust(CRCT)가 상장되었습니다.

ART의 상장으로 약 2억 2,570만 싱가포르 달러가 모금되었습니다. CapitaLand는 ART의 지분 47%를 계속 보유했습니다.

CRCT의 경우 CapitaLand(자회사를 통해)가 모금한 총 수익은 약 2억 5,100만 싱가포르 달러로 추정됩니다. 대부분의 기금 마련은 기관에서 이루어졌습니다. 기관 투자자에게 1억 6430만 유닛이 제공되었고 일반 대중을 위해 2900만 유닛이 제공되었습니다. CapitaLand는 CRCT의 지분 20%를 보유했습니다.

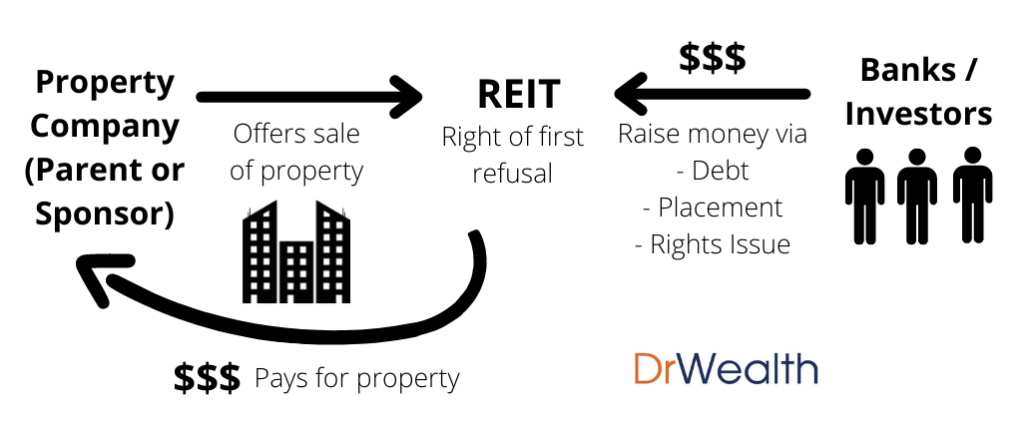

캐피타랜드와 같은 후원자가 현금을 현금화할 수 있는 방법은 상장만이 아닙니다. 그들은 계속해서 REIT에 부동산을 팔 수 있습니다.

예를 들어, 다음은 CapitaLand의 관련 자산을 CMT에 판매한 이후의 목록입니다.

REITs가 후원자로부터 꾸준한 자산 파이프라인을 받고 후원자가 다른 프로젝트에 재투자하기 위해 현금을 확보할 수 있어 후원자와 REIT 모두의 자산이 증가하는 윈-윈 상황처럼 보입니다.

스폰서가 프로젝트를 개발하거나, 부동산 펀드를 시작하거나, 투자 부동산을 취득한 후 REIT에 매각하고 자본을 재활용하는 선순환이 됩니다.

CMT의 경우만 보여드렸지만 CapitaLand의 나머지 REIT에도 동일하게 적용됩니다.

자본을 재활용하는 것 외에도 REIT 관리도 수익성 있는 사업입니다. 3가지 수수료 구성 요소가 있으며 CapitaLand와 같은 스폰서는 자회사를 통해 1과 2에서 수수료를 받습니다.

수치를 말씀드리자면, CMT의 첫 1년(2003) 비용은 총 S$1150만이었습니다.

현금 흐름의 또 다른 원천은 REITs로부터 받은 배당금입니다. CapitaLand는 여전히 REIT의 지분을 보유하고 있으며 모회사는 다른 모든 단위 소유자와 마찬가지로 배당금을 받을 자격이 있습니다.

따라서 REIT는 CapitaLand가 자산에서 자본을 재활용하고 자산을 계속 통제하며 동시에 배당금을 받을 수 있는 훌륭한 도구입니다. 그들은 또한 관리 서비스에 대한 수수료를 생성합니다.

REIT에 들어가지 않을 이유는 거의 없습니다. (REIT에 투자하지 말아야 할 이유도 거의 없습니다. 무료 가이드가 시작하는 데 도움이 될 것입니다. 여기에서 다운로드 )

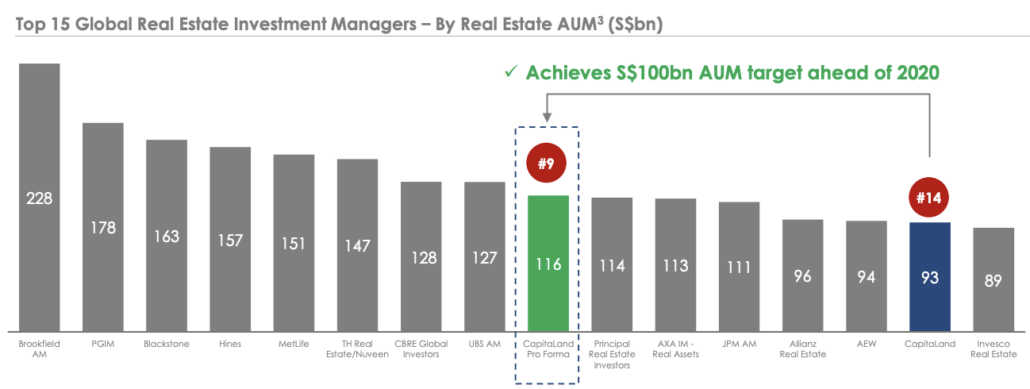

CapitaLand는 포트폴리오에 주거용, 상업용 및 소매용 부동산이 있지만 산업용 부동산은 없습니다. 2019년 Ascendas-Singbridge와의 합병은 CapitaLand의 투자 다양성을 확대했습니다.

합병 이전에 CapitaLand는 자산운용사(AUM)가 선정한 세계 14위의 부동산 투자 운용사로 선정되었습니다. 합병으로 CapitaLand는 상위 10위에 올랐습니다!

Temasek이 CapitaLand와 Ascendas-Singbridge의 지분을 모두 가지고 있다는 점을 고려하면 실행하기 어려운 거래가 아니었습니다. 싱가포르에서 더 큰 부동산 회사를 만들기 위한 하향식 이니셔티브가 아닐까 생각합니다.

그 거래는 60억 달러에 달하는 큰 거래였습니다. CapitaLand는 절반을 현금으로 절반은 CapitaLand 주식으로 지불합니다. Temasek의 CapitaLand 소유권은 거래 후 51%로 증가했습니다.

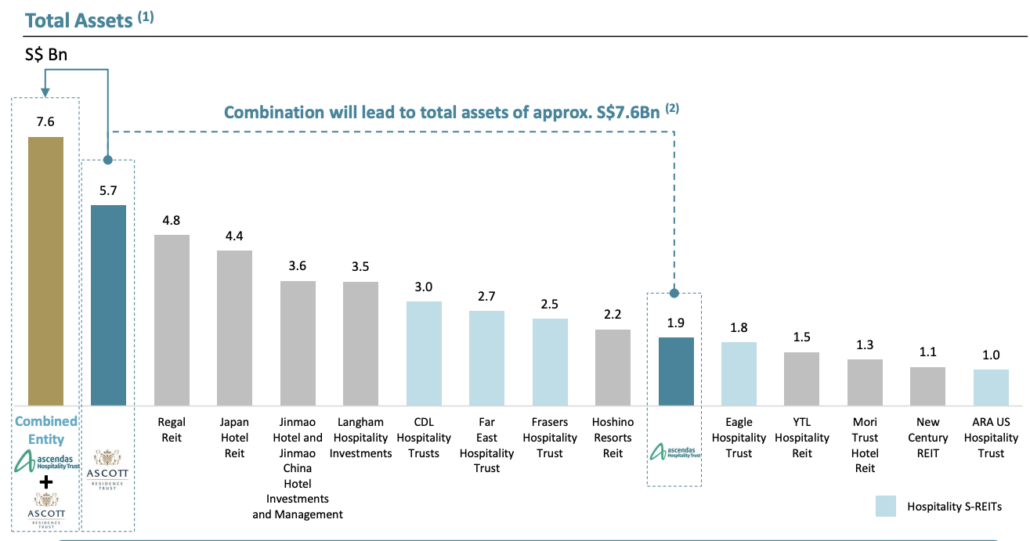

Ascendas-Singbridge와의 합병 후 CapitaLand는 ART와 Ascendas Hospitality Trust의 사업이 유사하기 때문에 합병하는 것이 편리하다는 것을 알게 되었습니다. ART는 이미 아시아 태평양 지역에서 가장 큰 호스피탈리티 REIT였으며 이러한 결합으로 인해 다른 REIT가 따라잡기에는 점점 더 어려워졌습니다.

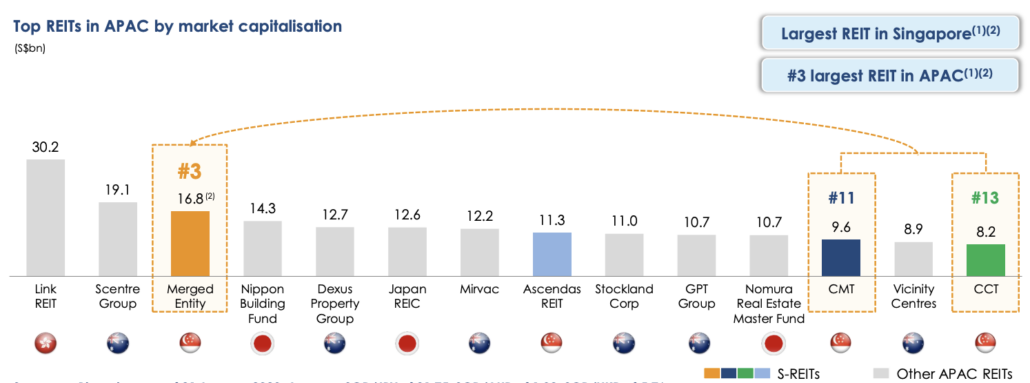

다음 CapitaLand의 REIT 합병은 CMT와 CCT 간의 2020년이었습니다. 그들은 합병하여 CICT(CapitaLand Integrated Commercial Trust)를 형성하여 아시아 태평양에서 세 번째로 큰 REIT가 될 것을 제안했습니다!

CapitaLand는 성공을 기반으로 하고 있으며 이제 세계 최대 부동산 회사 중 하나가 되기에 충분한 자산을 보유하고 있는 것 같습니다.

허영심 외에도 크고 유명한 자산 회사가 되는 데에는 이점이 있습니다.

저는 CapitaLand(또는 Temasek)가 현재에 안주하지 않고 가까운 장래에 더 많은 M&A에 관심을 가질 수 있다고 생각합니다.

주요 M&A 대상은 Mapletree Investments가 될 수 있습니다.

주요 이유는 Mapletree가 Temasek의 일부이기 때문에 거래를 쉽게 진행할 수 있고 Mapletree는 자체적으로 S$663억 AUM을 보유한 상당한 규모의 부동산 회사이기 때문입니다. CapitaLand와의 합병은 합병된 기업을 세계 상위 5위 안에 들 수 있습니다!

또한 Mapletree REIT는 CapitaLand의 REIT와 시너지 효과를 얻을 수 있습니다. Mapletree Commercial Trust(MCT)가 CICT와 합병될 수 있습니다. Mapletree Logistics Trust 및 Mapletree Industrial Trust는 Ascendas REIT와 합병할 수 있습니다. 마지막으로 Mapletree North Asia Commercial Trust는 CapitaLand China Trust와 합병할 수 있습니다.

또 다른 가능한 목표는 Keppel Land입니다. 현재 Temasek이 20.97%의 지분을 보유하고 있는 Keppel Corp의 전액 출자 자회사입니다. 다시 말하지만, 그들이 거래를 성사시키고 싶다면 그렇게 어렵지 않을 것입니다.

자산이 S$148억인 Keppel Land는 Mapletree Investments에 비해 소화하기 쉬운 규모입니다. Keppel REIT, Keppel DC REIT, Keppel Pacific Oak US REIT 및 Keppel Infrastructure REIT의 5개 REIT가 있습니다. 마지막 REIT만 CapitaLand와 관련이 없을 수 있으며 Keppel에서 유지할 수 있습니다.

Keppel Corp은 미디어 분사 후 SPH를 인수할 의사를 밝혔으며, 이는 Keppel의 자산 포트폴리오를 더욱 강력하게 만들고 완료되면 CapitaLand에 대한 훨씬 더 매력적인 대상이 될 것이라고 밝혔습니다.

새로운 부동산 회사에서 세계 10대 부동산 매니저로 성장한 20년 동안 CapitaLand에게는 놀라운 여정이었습니다. CapitaLand는 M&A를 통해 다음 성장 단계에 있다고 생각합니다.

오늘날 비즈니스 화두는 '자산 경량화'입니다. Airbnb가 세계 최대의 호텔이지만 호텔을 소유하고 있지 않거나 Uber가 세계 최대의 운송 회사이지만 항공기를 소유하고 있지 않다는 이야기를 듣습니다.

'자산 경량화' 비즈니스의 주요 이점 중 하나는 확장을 위해 많은 자본을 조달해야 하는 필요성에 얽매이지 않고 빠르게 확장할 수 있다는 것입니다. 이것이 오늘날의 많은 기술 회사들이 과거에 기업이 할 수 있었던 것보다 훨씬 짧은 시간에 큰 시장을 장악할 수 있는 이유입니다.

CapitaLand는 부동산이라는 점을 고려할 때 확실히 자산이 많은 사업입니다. 그러나 REIT는 자산 소유권과 관리 사이의 묘사의 좋은 예입니다.

부동산 사업에는 두 부분이 있습니다. REIT 단위 소유자는 사업에서 자본 집약적인 부분을 얻는 소유자이고 REIT 관리자는 자산 경미한 부분을 소유합니다. 생각해 보세요. REIT 관리자는 수수료를 받기 위해 부동산을 소유할 필요가 없습니다.

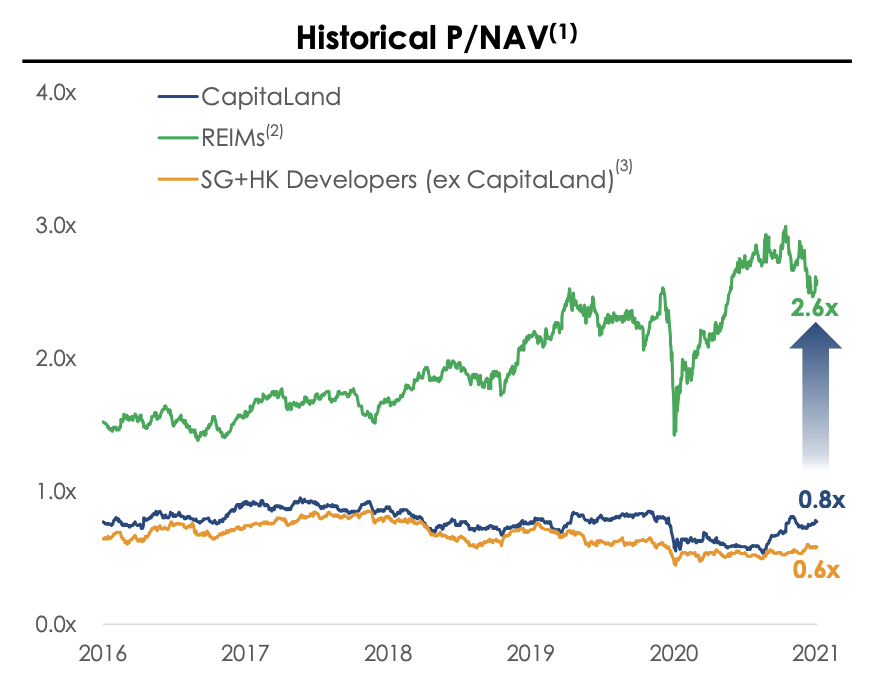

마찬가지로, 원래 CapitaLand에는 자산이 많은(개발) 비즈니스와 자산이 적은 비즈니스(관리)가 모두 있습니다. 2021년 초 CapitaLand는 두 사업을 재구성하고 분할할 것을 제안했습니다. 자산 비중이 큰 개발 사업은 민영화되고 자산 경량화 사업은 상장이 유지된다.

CapitaLand 경영진은 개발 사업에 대한 투자자의 인식이 좋지 않았기 때문에 이것이 주식 가치를 창출할 것이라고 믿습니다.

개발주는 0.6배에서 0.8배 사이의 가격 대비 장부 비율에서 거래되고 있으며 부동산 투자 운용사는 2.6배에 거래되고 있습니다. 이는 투자자들이 자산 경량화 사업에 대해 더 많은 프리미엄을 지불할 용의가 있음을 보여줍니다.

그러나 이것이 자산이 많은 사업이 나쁘다는 것을 의미하지는 않습니다. 대신, 그것은 부동산 개발의 특성과 관련이 있습니다. 하루에 건물을 완성할 수 없고 몇 년이 걸립니다. 따라서 수익과 수입은 훨씬 더 예측할 수 없고 주기적입니다. 큰 자본 지출이 필요하고 ROI가 알려지지 않았으며 정부 정책의 위험에 취약하다는 점을 감안할 때 위험도 더 높습니다.

반면에 투자 관리는 일관되어 관리 중인 자산에서 분기별로 수익을 내고 있습니다. 개발에 비해 훨씬 더 매력적인 비즈니스 모델이므로 가치 평가에 대한 프리미엄을 받을 가치가 있습니다.

재편된 CapitaLand Investment Management(CLIM)는 세계에서 가장 큰 부동산 투자 운용사 중 하나가 되기를 원합니다. 구조 조정이 완료되었으며 비전 실현을 위한 기반이 마련되었습니다.

새로운 CLIM을 좋아하는 투자자와 주가는 2021년 9월 20일에 거래를 시작한 이후 19% 상승했습니다. 이것이 마법처럼 가치를 발휘하는 방법입니다.

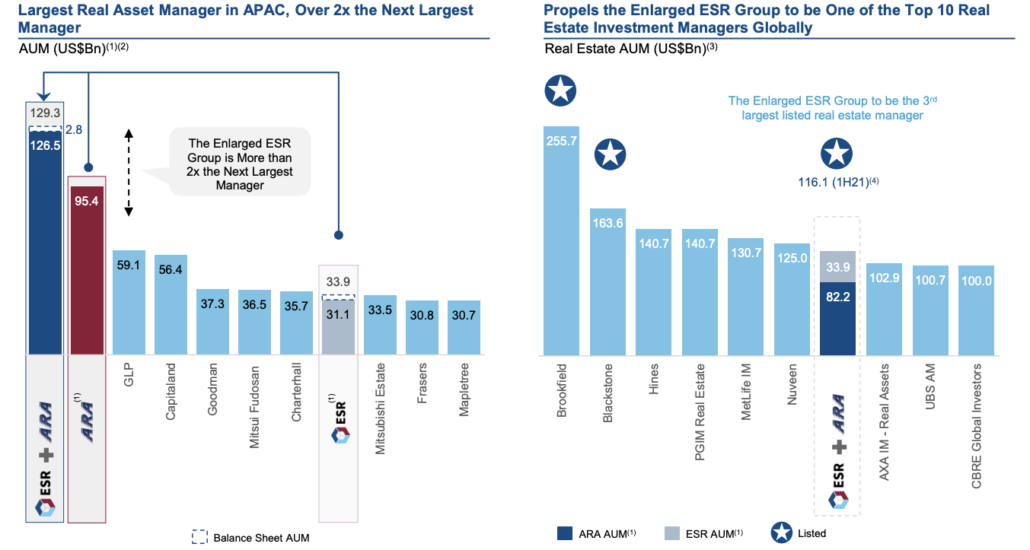

다른 부동산 투자 운용사인 ESR Cayman이 아시아 태평양 지역 최대 운용사인 ARA Asset Management를 인수하기로 결정했기 때문에 아직 CapitaLand를 축하할 때가 아닙니다.

ARA Asset Management는 SGX에 상장되었지만 2017년에 상장폐지되었습니다. 현재는 다음이 개인 소유입니다.

ESR의 추가 자산은 CLIM과 비교하여 ESR과 ARA 결합 엔티티 간의 크기 격차를 넓힐 것입니다.

그렇긴 하지만 CLIM이 M&A를 통해 계속해서 더 많은 성장 방법을 찾을 것이며 Temasek의 다른 부동산 회사가 이를 위한 파이프라인을 제공할 것이라고 확신합니다.

싱가포르는 작지만 글로벌 비전을 가지고 있습니다.

싱가포르인은 최고의 혁신가는 아니지만 실행에 옮길 수 있는 훌륭한 관리자입니다.

비전과 실행에는 결과가 따릅니다.

CapitaLand는 이러한 특성에 대한 증거입니다. 2002년 디비에스랜드와 피뎀코의 합병으로 시작하여 전문적으로 관리되는 부동산 회사를 비전으로 삼았습니다. 성공했으며 이제 CapitaLand는 세계 최대의 부동산 투자 운용사 중 하나가 되기 위한 도전의 또 다른 단계입니다.

실적은 환상적입니다. 하향식 또는 테마섹 주도의 성장에 대해 불평하지만 실제 Singapore Inc.의 저주를 깰 수 있기를 진심으로 바랍니다. CLIM은 현재로서는 최고의 희망입니다.

저는 아직 최고는 오지 않았으며 CLIM은 미래에 훨씬 더 큰 버전이 될 수 있다고 생각합니다. 나는 또한 계획이 이미 수립되었지만 내부자들만이 그것에 대해 알고 있다고 믿습니다.

즉, CLIM은 당신이 살 수 있는 가장 흥미로운 성장 주식이 아닐 것입니다. 획기적인 발명품은 없을 것 같지만 글로벌 부동산 관리자가 되는 것은 싱가포르가 달성할 수 있는 것입니다.

실행 실적이 결국 비전을 실현할 것이라고 믿습니다. 느리지만 확실하게.

추신 나는 내 돈을 늘릴 수 있는 잠재적인 멀티배거를 찾기 위해 주식을 평가하는 방법을 공유합니다. 저와 함께하세요